yo tambien recibi el mensaje de que no descartaban una ampliacion de capital para aprovechar opciones de compras que se podían dar en el sector y tener una estrategia de aumentar el liderazgo que ya tenía.

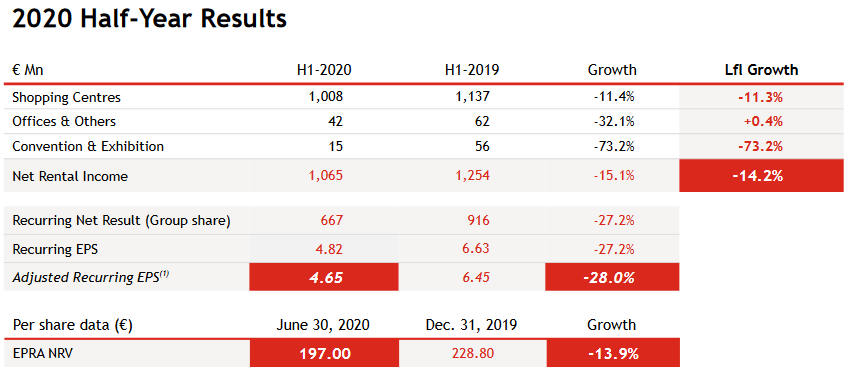

en este caso, me da la sensacion de que, hacen ampliación, VENDEN más activos de los que ya estaban planeando vender y reducen el dividendo respecto a “la mitad” de dividendo que han dado este año. A mí, me ha dado la sensación de que estan más, asegurando el negocio que mirando por aumentar el liderazgo (igual me equivoco) y esto hace un mes no lo estaban declarando como tal. De hecho en los resultados de Agosto presentaron un beneficio de 4.65€/accion. es un buen golpe de -28%. anualizando el resultad serían 9.30€/accion.

yo entiendo que mantuviesen el dividendo suspendido de igual forma que lo han hecho con el divi final que repartian en Julio. Pero la presentacion que han hecho del “RESET” para mejorar el balance etc, se contraviene con lo que dijeron hace un mes y medio y esto ya no me cuadra.

Que hay detras de este RESET, tirar pa’ lante o salvar los muebles. A que precio se hará la ampiación? el jueves se llevo un 8% de caída pero es que ayer cayó a doble digito. Volverá a 40€ antes de la ampliacion? y despues de la ampliación como quedara el accionista? Hay acciones con un retorno en tiempo mejor que URW? Porque desde luego URW ha dejado de ser la vaca lechera que se quería que fuese, no? Entonces cual es su funcion en la cartera?

Hola, yo también estoy en el barco… aunque por “suerte” las cogí post-covid. Gran error no haber prestado más atención a la enorme cantidad de deuda que acumulaban, no tenía justificación (ni sector inmobiliario ni nada… con ese nivel, ante cualquier imprevisto, no tienes margen de maniobra).

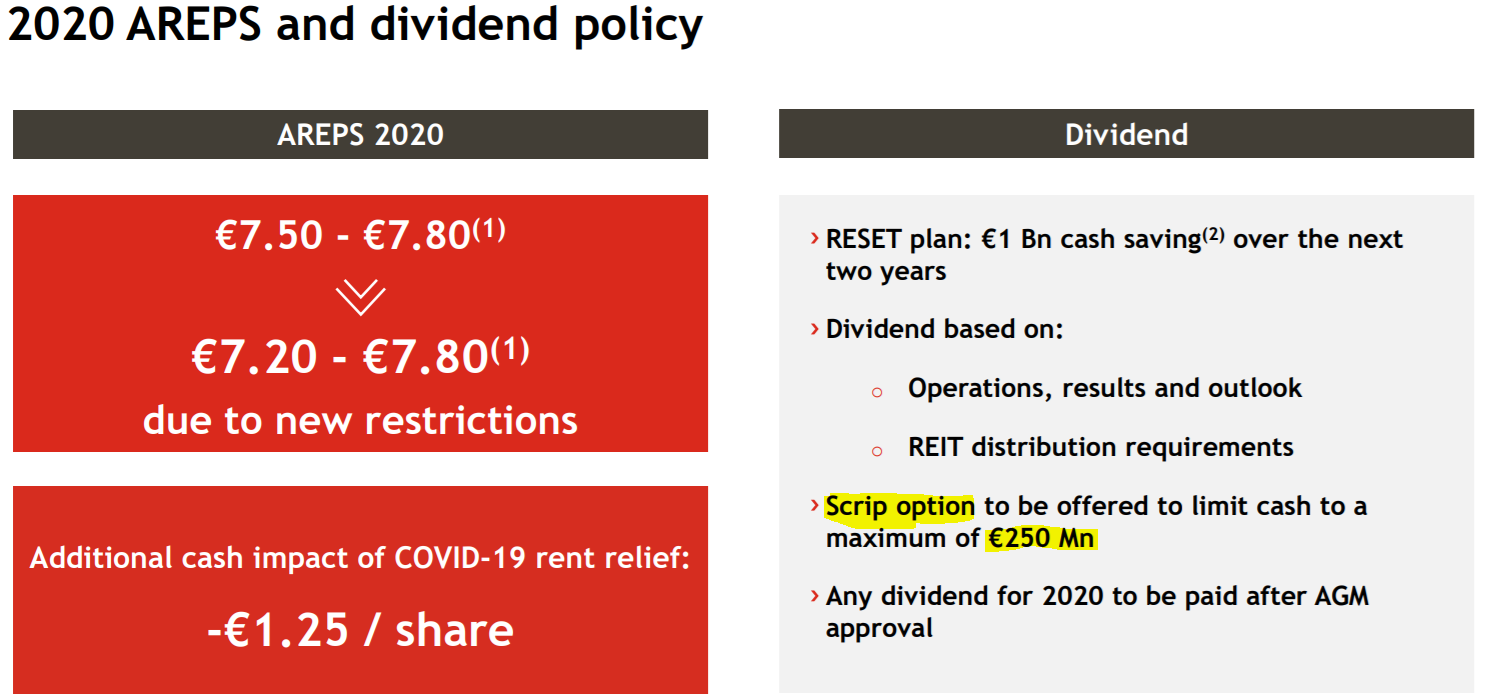

Yo no he entendido lo mismo en el comunicado, acerca de los 1B de ahorro en dividendos. Me parece que el ahorro viene porque no van a pagar los 10,80 regulares sino la mitad en los dos próximos años, que es lo que han pagado en el 2020 (5,40€). Evidentemente con una dilución del 60% aprox.

Está por ver cómo queda… pero cambia mucho la película si el cálculo lo haces manteniendo los 748M de dividendos a pagar en los próximos años.

Veremos cómo avanza, pero creo que el precio objetivo de 60-70€ no va mal encaminado… ahora bien, siempre que el negocio vuelva a generar como mínimo el mismo beneficio que antes de la crisis y asumiendo que tardará muuuucho tiempo en recuperar el nivel (finales 2021, 2022?..).

Ojala tengas razon, yo lo entiendo de la siguiente forma:

AK de 3500M sobre la capitalizacion actual

Venta en activos de 4B además de las ventas ya previstas.

Este año se han repartido 748M en divis. En los siguientes 2 años habra un ahorro extra de 1B partiendo de lo pagado este año. Esto se podría hacer incluso mediante dividendo en script.

Yo entiendo que la situación actual es el punto 0 y que distribuir el año que viene lo mismo que este año no da ningún ahorro respecto a la situación actual.

Limiting cash dividends through scrip and/or a lower payout ratio, resulting in €1.0 Bn cash savings over the next two years(1)

1 Estimated on the basis of dividend paid in 2020. The Group expects to communicate its dividend policy ahead of the shareholders’ meeting to approve the capital raise

Yo lo que entiendo, es que el 1BN de ahorro lo estiman en base al dividendo que han pagado en 2020 (que es la mitad de lo habitual). De todas formas, esto está por decidir en la próxima Junta.

En mi caso, he decidido esperar pese a que creo que el management ha sido imprudente (especialmente por haber pagado el dividendo en Marzo, cuando ya se sabía la que nos podía venir encima…). Y esto de que se filtrase a la prensa, que lo desmientan diciendo que tienen cash de sobra… y ahora emitan este comunicado, pues sinceramente creo que no han sido honestos desde el primer momento y no han contado toda la verdad a los accionistas.

Creo que ahora hay un poco de “pánico de mercado”. Hay mucha gente que ya no recuperará su inversión salvo reinvención del sector (quien la compró a 200€…), pero sí que con el paso del tiempo (muuuuucho tiempo, 1-2 años al menos), la acción podría volver a tener un valor razonable (entre 50-100€ depende de si el negocio vuelve a ser igual antes del covid o no).

Vengo comentando en este foro que hay que desconfiar, al menos del presente, de las REIT’S.

Os “pego” lo publicado hoy en LA VANGUARDIA que explica estas inquietudes mías mucho mejor que yo.

El coronavirus liquidará a muchos centros comerciales

El sector del comerciominorista es uno de los más preocupados por el impacto de la pandemia del coronavirus . Puede ser la puntilla para un sector ya castigado antes del virus “por el despegue del comercio electrónico junto con cambios de hábitos (más interés en las experiencias que en la propiedad de las cosas), además de un volumen de tiendas físicas con clembuterol”, apunta Pablo Foncillas , el anti gurú.

Los centros comerciales y grandes superficies son la mayor muestra. Las grandes empresas, como Sears o JCPenney en EE.UU. ya están en la lista de caídos. “Los analistas prevén que la crisis del coronavirus arrastre a multitud de centros comerciales: hasta un 25% de ellos podría cerrar en los próximos 5 años”, sigue el experto.

Clientes

Se pierden los “establecimientos gancho”

”Esto es grave, porque los centros comerciales tienen lo que se llama “establecimientos gancho”, que les genera tráfico al centro comercial y que “ya que los clientes están por ahí”, se dan una vuelta y compran en otras tiendas más pequeñas”, analiza.

¿El resultado? “Todo parece indicar que van a haber locales vacíos durante un buen tiempo. Y el cierre de tiendas puede retroalimentarse, pues si disminuye la cantidad de gente que visita los centros comerciales, puede arrastrar a cerrar más tiendas”.

Al final puede acelerarse aún más la transformación de los centros comerciales, con locales que se pasan a espacios de cocina, de salud, para negocios online… En España el problema no parece tan mayúsculo, pero cualquier previsión es buena.

Lío a la vista. Lo que está claro es que el marrón del grupo es importante, ya que se reconoce que la compra de Westfield fue un fiasco y se señala directamente a la dirección de la mala gestión. Todo esto aderezado por una crisis de elefante…

<Léon Bressler, dijo: "El plan RESET de URW, respaldado por una cuestión de derechos severamente diluida, es un acto erróneo de un equipo directivo que sigue siendo prisionero de su estrategia fallida que comenzó con la adquisición de Westfield. Esta adquisición contaminó la posición dominante de URW en Europa con una posición más marginal en los EE.UU., un mercado menos atractivo. Además, cargó a la compañía con deudas, distrajo a la gerencia y fue una grave mala asignación de recursos.

"El alto nivel de deuda generado por la transacción de Westfield debe ser abordado, pero no presenta un problema de liquidez a corto plazo. Si bien apoyamos las demás iniciativas de reducción de la deuda del plan, la situación no justifica un aumento de capital con consecuencias devastadoras para los accionistas.

“Es hora de restablecer la URW como el principal negocio de centros comerciales de primera clase en Europa, vendiendo la cartera de EE.UU. y utilizando los ingresos para resolver los problemas de deuda de la empresa. El sólido perfil de liquidez y el acceso continuo a los mercados de bonos de que disfruta actualmente URW da tiempo para ejecutar esa estrategia de manera disciplinada y a precios realistas una vez que la liquidez vuelva al mercado estadounidense”.

Xavier Niel, dijo: “Se necesita urgentemente una mayor supervisión a nivel de la junta de supervisión para ofrecer una estrategia que genere un valor sostenible para los accionistas y cree una URW más fuerte para todos. Un reenfoque exitoso impulsará a URW a una posición competitiva superior como la empresa europea líder del sector con una fuerte huella francesa, aprovechando las capacidades estratégicas y la solidez del balance para invertir en los activos, la tecnología y las personas que aseguren su prosperidad en un panorama minorista cambiante”.

Hoy he leído una noticia que me ha llamado la atención:

Unibail-Rodamco: Morgan Stanley supera el 10%

CERCLE FINANCE • 20/10/2020 a las 16:11

(CercleFinance.com) - Morgan Stanley Corp le dijo a la AMF que indirectamente excedió los umbrales del 10% del capital y los derechos de voto de Unibail-Rodamco-Westfield el 13 de octubre y mantuvo, a través de sus filiales, el 10,02% del capital y los derechos de voto, tras la adquisición de participaciones no comerciales.

El banco de inversión confirma que no tiene la intención de tomar el control del grupo, ni de solicitar el nombramiento de una o más personas para el cargo de director del consejo de administración, del consejo de supervisión o de cualquier otro puesto directivo."

Si los de Morgan Stanley andan invertidos en ese porcentaje, alguna posibilidad de recuperación verán a medio/largo plazo ¿no creéis?

Hoy la acción está subiendo con fuerza, lo único que he encontrado es que los avances de las vacunas están siendo buenos, pero no he leído cosas específicas respecto a la empresa o a los REIT.

Esta claro que efecto VACUNA, si hay VACUNA en Navidad todos a comprar al centro comercial, recuperaran alquileres, los acreedores respiraran más aliviados antes el riesgo de impago… una RPD por encima del 10% a los niveles actuales y del 20% si recupera los dividendos de 2019 … una GANGA, si se confirma lo de la vacuna, obviamente

Mañana hay Consejo de Adm en el que se aprueba o no la ampliación de capital. Veremos qué se decide porque también tendrá un impacto relevante en la cotización.

La vacuna todavia está en fase 3, lo de Navidad es imposible. Se habla del final del 2021 o incluso 2022 para que la vacunación se masiva. Veremos cómo termina la semana…S2

parece que han aclarado su intención del dividendo para por lo menos el 2021. Quieren limitar salida de caja a 250M y para ello podrían hacer un script… Entiendo que el importe del dividendo por accion será superior a lo que dije en Septiembre pero a costa de diluirse en caso de que se haga ese script (se hacen un SANTEF).