https://twitter.com/LibrarianCap/status/1551824763282198532?t=sN8LYHGDH1qRniI6-ZQQ_Q&s=19

9 Me gusta

Pego aquí el hilo que colgué en Twitter. Aviso que no es tan profundo como otros que hice en el pasado ya que me interesaban más otros resultados que se presentaron también ayer. Pero por si a alguien le puede ser de utilidad, allá va.

Buenas tardes.

Comentemos por encima los resultados de Unilever.

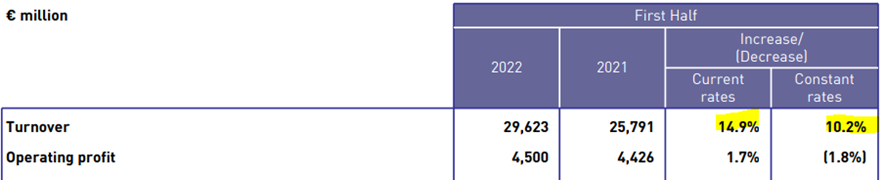

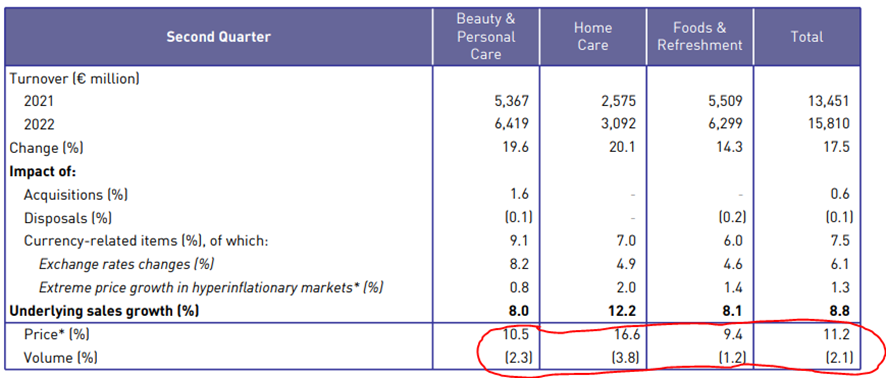

Empecemos con las ventas.

Tenemos una subida del 14,9%. Aunque, en esa subida han ayudado las divisas, ya que a tipos constantes esta se moderaría hasta el 10,2%.

Momento para recordar que las divisas pueden ayudar o perjudicar. Aquí tienen un comentario de resultados pasados donde el efecto fue el contrario:

https://twitter.com/DivGro22/status/1361726741392351234?s=20&t=pmAO7NCsQimi4GHHWIJqAQ

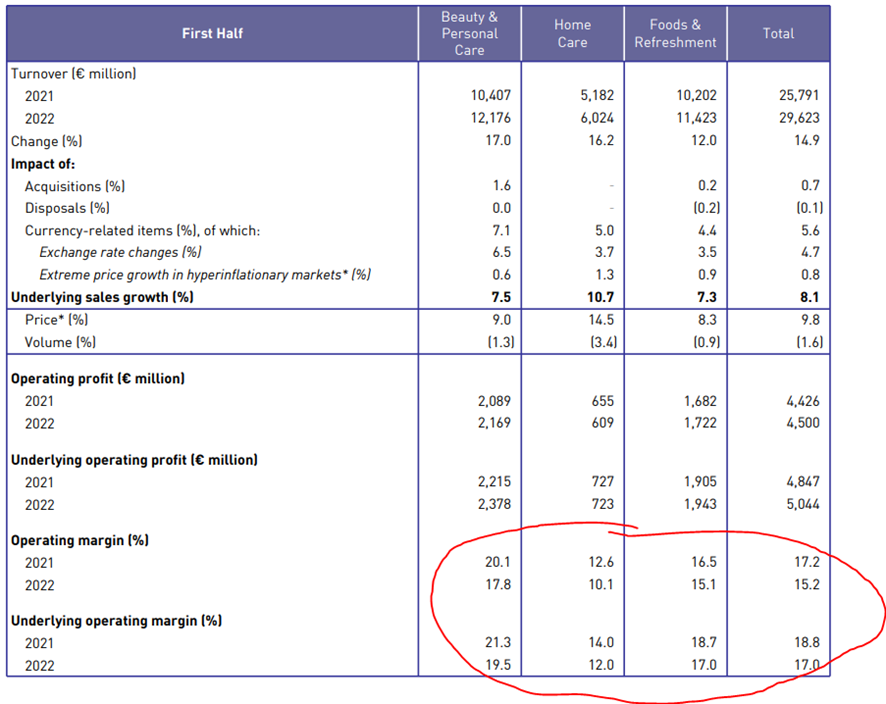

Si observan el beneficio operativo, verán un resultado similar con mayores ventas, señal de aumento de costes de explotación.

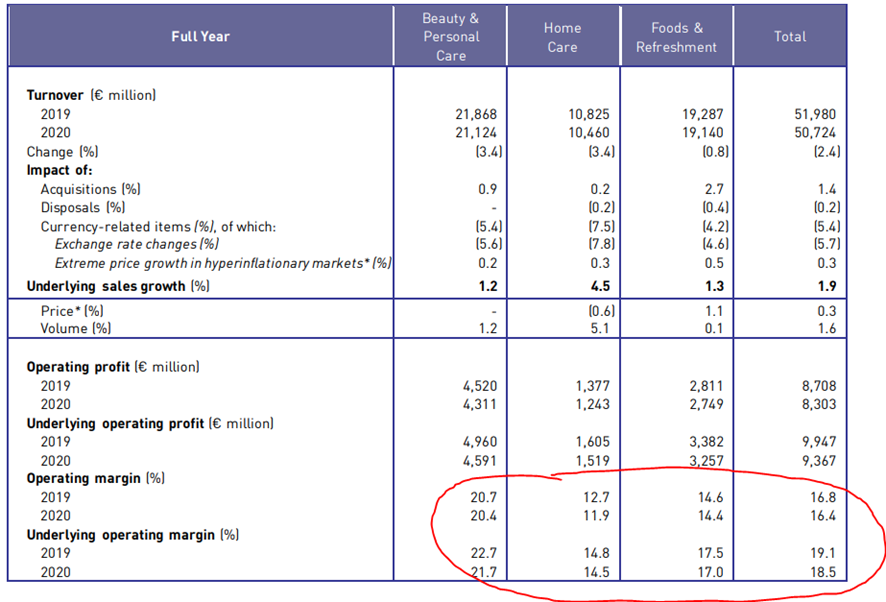

En 2019 el margen operativo fue del 16,8% y en 2020 fue del 16,4%. Este primer semestre se nos queda en 15,19% mientras que en el H12021 fue del 17,16%.

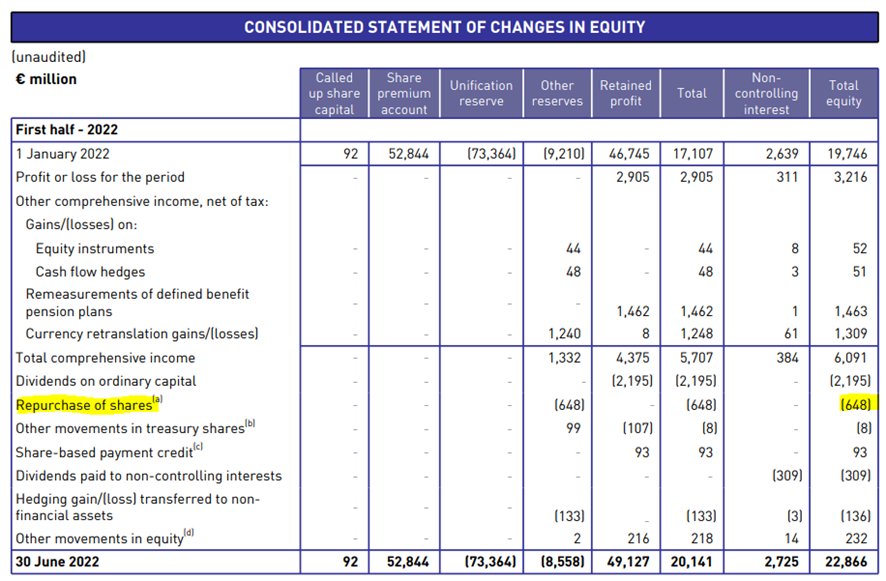

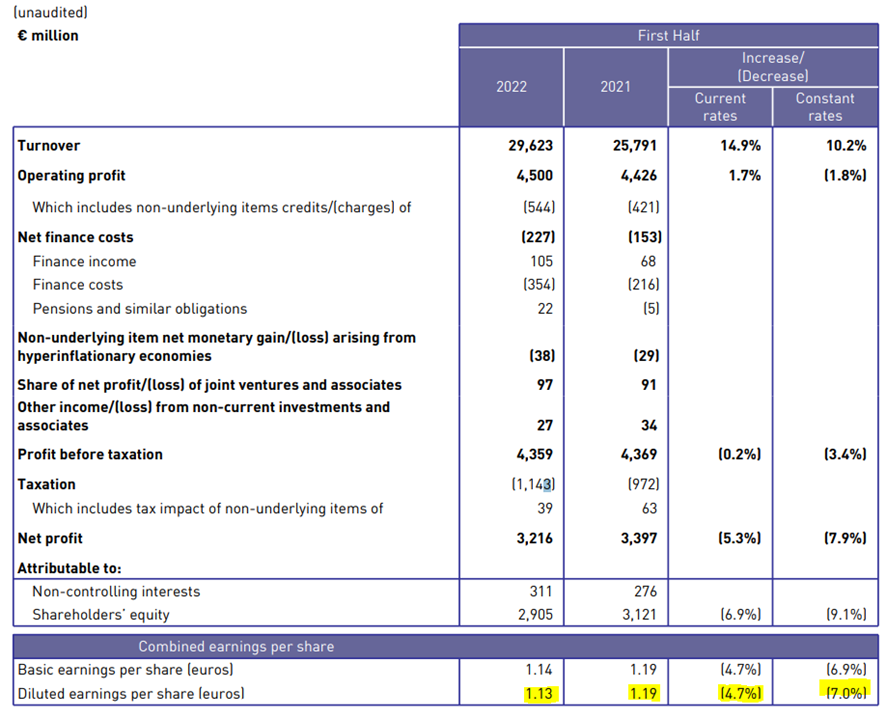

El beneficio neto se queda prácticamente plano. Así pues, el BPA debería ser similar, aunque en este caso, la comparación con el período anterior sale un poco (muy poco) mejor parada ya que han recomprado unos 15,5 millones de acciones valoradas en unos 648 millones de €.

Así pues, tenemos una caída del 5,3% del beneficio neto (7,9% de caída a tipos constantes) y una caída del 4,7% en el EPS (7% a tipos constantes) de los accionistas de Unilever.

Aunque los rangos de deuda (2,3x EBITDA) son perfectamente manejables para Unilever, hay que señalar que la deuda ha continuado aumentando.

Concretamente, la deuda neta ha subido un 6% desde finales de 2021, y el tipo medio que paga por ella ha pasado del 1,4% al 1,9%.

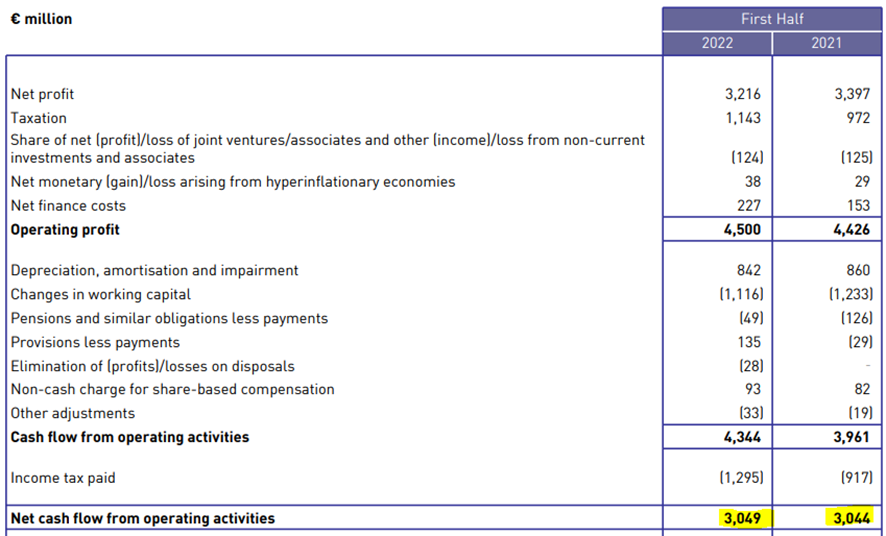

Si vamos a los flujos de caja, vemos la actividad habitual de la empresa nos deja cifras prácticamente calcadas a las de 2021.

Poco a comentar aquí, igual que en el apartado de inversiones, donde observamos un CAPEX ligeramente mayor y sin adquisiciones relevantes en el H1.

En la parte de financiación vemos emisión de deuda, que explicaría parte de la subida de la deuda neta.

Recuerden que un apunte positivo en esta partida significa tomar deuda, mientras que en negativo significa que la está devolviendo.

También vemos que los fondos destinados a dividendos han sido algo menores.

Lógico, ya que el número de acciones ha bajado, y el dividendo trimestral está más congelado que los calamares de la foto del fantasma de Instagram mientras escribe “pura vida…”.

Siempre es interesante indagar un poco más en las ventas, para ver como va marchando el negocio.

Recuerden que Unilever nos desglosa los cambios en los ingresos por segmento, por geografía y, en ambos casos, por precios y volúmenes.

Las subidas de precio compensan, y por mucho, las ligeras caídas en volumen.

Los directivos presentan ventas crecientes y los gobiernos ingresan más IVA y sociedades, todos contentos.

– Silencio incómodo de los consumidores en el supermercado –

Es interesante ver como el segmento con mayor subida de precios es el que presenta mayor caída de volúmenes. Lo tienen en el apartado de Home Care.

Lanzo la pregunta por si alguien se anima al debate: ¿es símbolo de que las subidas y el “moat” tienen un límite (elasticidad de la demanda) o creen que tiene una explicación más relacionada con el tipo de producto u otras circunstancias actuales?

Relacionado con lo anterior, vemos como los márgenes operativos tienen caídas en los 3 segmentos. De unos 2 puntos aproximadamente.

Aunque, y para poner un poco en contexto, no distan tanto de los que teníamos en 2020-2019.

Adjunto las 2 capturas por si el lector quiere compararlo.

Les dejo el link al comentario de los resultados del primer semestre de 2021, que contienen a su vez el enlace al comentario del año 2020 al completo, por si alguien quiere tirar de hemeroteca.

https://twitter.com/DivGro22/status/1418253855901503490?s=20&t=pmAO7NCsQimi4GHHWIJqAQ

Como dije, esto fue una mirada rápida a los resultados, y es que ayer tampoco andaba muy sobrado de tiempo.

Vamos comentado por aquí si a ustedes les parece bien.

Un cordial saludo.

52 Me gusta

Gran aporte DivGro22 al menos para mi.

Entre Cerri2 y tu me habeis desgranado los numeros de Unilever que me viene muy bien.

S2

3 Me gusta

Es un placer ser de ayuda, y más en este foro ![]()

3 Me gusta

Dale las gracias a Librarian Capital, Yo únicamente he puesto el contenido creado por él.

1 me gusta

9 Me gusta

Terry Smith te da corazoncito Vash xD

1 me gusta

Y el de Shell también.

2 Me gusta

Creo que es señal de compra. Se ha juntado el anuncio del CEO y 2 meses sin hablar de Unilever en el foro.

3 Me gusta

Espérate no vaya a ser que el nuevo CEO sea Liz Truss

3 Me gusta

Ya solo queda que lo que venga nuevo al sillón no sea otro ladrillo… mientras tanto parece que se sigue reconstruyendo técnicamente y haciendo esfuerzos por salir de la denominación de origen Guijuelo ![]() . A ver si seguimos otro tiempo sin volver a saber de ella, el silencio serán buenas noticias

. A ver si seguimos otro tiempo sin volver a saber de ella, el silencio serán buenas noticias ![]()

Un saludo.

13 Me gusta

1 me gusta

¿La hundirán a juicios?

Please, no toquemos los 00 que la criatura lo está haciendo bien y hace pensar en que igual, a lo mejor, cabe la posibilidad, lo mismo … le podemos quitar el título de jamón (por favor que nadie me reporte ![]() ) en un tiempo prudencial … gallina dixit.

) en un tiempo prudencial … gallina dixit.

Un saludo.

3 Me gusta

Al final lo bueno de invertir en empresas grown es que todavía no han contaminado a nadie… o va larga la carga de la prueba.

¿Alguien sabe algo de la “supuesta” subida de dividendo? Se están haciendo los remolones

No la veo yo muy sobrada como para aumentos de dividendo. Ahora mismo aumentar el dividendo igual iba a ser seguir tensando los números.

Mas le valdría pensar en cómo poner a trabajar más y mejor sus recursos.

Un saludo.

6 Me gusta

Que lo congele y siga con esa larga tradición europea…

1 me gusta