Pues a mí me han ingresado esa cantidad, 47,56€.

Y paso de 140 a 124 acciones.

Ahora no sé cómo se declarará esa cantidad el año que viene. O será cuestión de restarlo del precio de las acciones

Pues a mí me han ingresado esa cantidad, 47,56€.

Y paso de 140 a 124 acciones.

Ahora no sé cómo se declarará esa cantidad el año que viene. O será cuestión de restarlo del precio de las acciones

Yo es que no acabo de entender esos pagos a cuenta, esas restas a los que os las han hecho.

Haciendo números, veo que a tí te corresponden 124,44 acciones y recibes 124. Es decir te “quitan” el 44% de una acción.

A mí me corresponden 35,56 acciones y recibo 36. O sea, me “dan” el 44% de una acción.

Si el 44% de una acción lo valoran en 47,56€, significa que valoran la acción de UNA nada menos que en 108,09 €.

¡Menuda chapuza!

Me refería a que por pura coincidencia tenía múltiplo de 45, no he hecho ajuste.

Por cierto, en SLF ya aparece correcto UNA y Magnum aunque los movimientos todavía no están actualizados. Ahora para los mensajes que he puesto preguntando, dan miedito las respuestas, y no es un broker precisamente barato. Menos mal que estaba tú resumen @ruindog

Pues como a mi, los números son parecidos, a mi me han cargado la mitad dándome la mitad de acciones aproximadamente redondeando al alza.

Sería interesante ver como lo han tratado el resto de Brokers, de todas formas si es algo genérico y poco transparente le van a caer quejas de muchos clientes.

¿Alguien que las tuviera en MyInvestor? Por las 181 UNA que tenía me tocaban, 36,2 MICC. Me asignan 36 pero de momento no me han abonado el pico de las 0,2 acciones.

En cuanto a las acciones nuevas (8 por cada 9 antiguas), me corresponden 160,8889 UNA nuevas. Me han asignado 160, pero, de momento, no me han abonado el pico de las 0,8889 acciones nuevas.

Aún no he llamado, les estoy dando un margen, o me lo estoy dando a mí mismo, porque qué pereza llamar al servicio de atención al cliente de MyI, pero me temo que voy a tener que coger el toro por los cuernos porque veo que por aquí en otros bancos ya os han hecho las liquidaciones de los picos.

Copio la noticia entera, tras el rollo que tenemos más. Hablan de la misión social de la marca, ufff

Magnum busca destituir a la presidenta de Ben & Jerry’s.

Anuradha Mittal fue informada de que ya no es elegible para formar parte de la junta directiva de la empresa de helados.

La compañía de helados Magnum ha tomado medidas para destituir a la presidenta del consejo de administración de Ben & Jerry’s por presuntos conflictos de intereses, a medida que la empresa de helados, escindida de Unilever, intensifica su control sobre una de sus filiales clave, según personas familiarizadas con el asunto.

Este hecho intensifica la disputa entre la recién salida a bolsa Magnum, el consejo independiente de Ben & Jerry’s y su cofundador, Ben Cohen, sobre cómo la marca comunica su “misión social”.

Magnum informó el lunes a la presidenta de Ben & Jerry’s, Anuradha Mittal, que ya no cumplía los requisitos para formar parte del consejo con efecto inmediato, después de que una investigación externa y una auditoría de la división benéfica de la marca, de la que es fideicomisaria, revelaran conflictos de intereses, según personas informadas sobre el asunto. Estas personas se negaron a detallar los presuntos conflictos.

Magnum anunció el mes pasado que Mittal “ya no cumplía los criterios” para formar parte del consejo de administración de Ben & Jerry’s, sin dar más detalles.

Tras su escisión hace una semana, Magnum heredó una larga disputa entre Unilever y el consejo de administración de Ben & Jerry’s sobre su competencia para definir el rumbo de la marca.

El consejo ha acusado a Unilever de bloquear su llamamiento al alto el fuego en Gaza y de impedirle apoyar a los refugiados palestinos.

El consejo se creó en el año 2000, cuando los fundadores de Ben & Jerry’s, Ben Cohen y Jerry Greenfield, vendieron el negocio a Unilever para proteger la misión social y la integridad de la marca.

El acuerdo permitió a Unilever elegir al director ejecutivo de Ben & Jerry’s, pero solo a una minoría de los miembros del consejo.

Unilever controlaba la marca Ben & Jerry’s, que ahora controla Magnum tras la escisión de su matriz, que cotiza en el FTSE 100.

Peter ter Kulve, director ejecutivo de Magnum, tomó medidas drásticas contra la gobernanza de Ben & Jerry’s antes de la escisión y se enfrentó a un enfrentamiento verbal con Cohen, quien aún trabaja en la marca. Ter Kulve afirmó que Cohen debería ceder el control a la siguiente generación.

El lunes, Ben & Jerry’s anunció cambios en la gobernanza de su junta directiva, incluyendo un límite de nueve años en el mandato de los directores.

La marca indicó que a dos directores, cuyos nombres no reveló, se les comunicó que no serían elegibles para la reelección el próximo año debido a que su mandato ha excedido el límite.

“En total, tres directores han sido notificados de su inelegibilidad para formar parte de la junta”, declaró Ben & Jerry’s, sin identificarlos.

Mittal, Daryn Dodson y Jennifer Henderson son los únicos miembros de la junta directiva de Ben & Jerry’s que han servido durante más de nueve años.

Los otros cambios descritos por Ben & Jerry’s incluyen el establecimiento de un calendario de reuniones de la junta con “protocolos de participación” y la reafirmación de su obligación de cumplir con el código comercial de la empresa matriz.

Jochanan Senf, director ejecutivo de Ben & Jerry’s, nombrado por Unilever, afirmó que los cambios fortalecerían la gobernanza y aumentarían la transparencia en la marca.

“Estas mejoras son importantes porque nos apoyarán en nuestro camino para lograr un impacto aún mayor e impulsar un cambio progresivo en los próximos años”, añadió.

Magnum declaró: “Ben & Jerry’s es una parte orgullosa, próspera e integral de nuestro negocio, y apoyamos plenamente las medidas que están tomando para mejorar la gobernanza de la junta directiva y garantizar la continuidad de su misión social en los próximos años”.

Cohen declaró: “Expulsar a tres miembros clave de la junta directiva independiente es un paso más en el esfuerzo sistemático de Magnum por desmantelar Ben & Jerry’s desde dentro y silenciar la misión social que le da valor a la marca”.

Añadió que se trataba de una “flagrante toma de poder diseñada para despojar a la junta directiva de la autoridad legal y la independencia que se le garantizaban” cuando Unilever adquirió Ben & Jerry’s.

Un portavoz de la junta directiva de Ben & Jerry’s no respondió a una solicitud de comentarios sobre Mittal, Dodson y Henderson.

Shahmeer Halepota, asesor legal de la junta, dijo en una declaración el mes pasado, después de que Magnum afirmara que Mittal ya no cumplía los criterios para ejercer, que las acusaciones “no eran más que una campaña coordinada que arrojaba calumnias personales extremas”.

Ayer vendí mis helados por el mismo motivo que vendo siempre todos los spin off. Si no lo quieren en la empresa matriz tampoco la quiero yo.

Casualmente yo también tenía 40 acciones viejas de Unilever, pero ahora tengo 35 de las nuevas y otras 8 de Magnum. En el canje me han abonado 28,65 euros. Hasta el gorro de este tipo de movimientos que ni sé cómo apuntar en mi excel, dan ganas de vender unas y otras.

Realizada reclamación vía Hoja de Reclamación para que liquiden los picos sobrante tanto del spin-off como del contrasplit, después de más de media hora al teléfono de atención al cliente. He tenido que cortar yo: nunca he visto a nadie más perdido, la verdad es que hasta me ha dado pena la pobre mujer.

Al parecer según la documentación de la web de unilever, ésta empezará a pagar los picos a partir del 23 de diciembre. Será por lo que MyInvestor no ha liquidado aún. Pero no te responderán porque seguro q ni lo saben

Lo que contesta Gemini al pedirle q busque la información en la web de la empresa:

Buena pregunta, chicho. He consultado el calendario oficial de la operación en los comunicados que Unilever ha emitido en la Bolsa de Londres para asegurarme de darte el dato exacto.

Efectivamente, esa fecha aparece en el cronograma oficial de eventos principales publicado por la compañía el 6 de noviembre y reafirmado el 8 de diciembre de 2025. Aquí tienes el detalle de dónde sale:

Según los anuncios de Unilever (RNS) y la información para inversores:

22 de diciembre de 2025: Fecha límite para el envío de los extractos de las acciones de Magnum (TMICC) y, muy importante, para el pago de las fracciones de la escisión (si te hubiera sobrado alguna parte de acción de Magnum).

23 de diciembre de 2025: Fecha límite para el envío de los certificados de las nuevas acciones de Unilever y para el pago de las fracciones de la consolidación (los 0,88 que calculamos antes).

Si tienes las acciones en un bróker online (como DEGIRO, MyInvestor, ING, etc.), lo normal es que ellos reciban el dinero en estas fechas y tarden entre 2 y 5 días hábiles adicionales en reflejarlo en tu cuenta de efectivo.

Por tanto, chicho, deberías ver el ingreso por tus 0,88 acciones en tu cuenta bancaria o de valores entre el 23 y el 30 de diciembre.

Por si te sirve de referencia, a mi en ClickTrade me abonaron el pico del reverse stock split el día 11 de Diciembre, y el pico del spin-off el día 15.

Muchas gracias. Lo que me extrañó es que muchos compañeros comentaran haber recibido ya el efectivo de los picos (como por ejemplo comenta @jarris ) a los pocos días. Le daremos ese margen de días que te responde la IA. En cualquier caso, no me arrepiento de haber mandado ya la reclamación, espero que sirva para que estén al loro de la operación y la liquiden sin demasiada demora.

¿Cómo vas? Por aquí sigo pendiente de los picos con mis UNA y mis MAGNUM ya cambiadas

Estoy igual, nada abonado y tampoco me han respondido a la reclamación. Supongo que ha sido una semana complicada, pero ha habido días laborables. A ver la que viene. ¿En qué banco las tienes?

MyInvestor, como tú

Ayer me cargaron en ING 10.36 € por un pico de 0.333 acciones de Unilever nuevas que me compraron. Como no tengo claro el follón de todo el spin-off, le he preguntado a ChatGPT. Os pego la respuesta, aunque hay que tomar con precaución sus conclusiones:

“Asignación fiscal del spin-off de Magnum (Unilever)

Este documento explica cómo asignar, a efectos fiscales, el valor de las acciones recibidas de The

Magnum Ice Cream Company tras el spin-off de Unilever, cuando no existe un porcentaje oficial

publicado por la empresa.

Metodología aceptada

La práctica fiscal estándar consiste en asignar el coste de adquisición original de Unilever de forma

proporcional a los valores de mercado inmediatamente posteriores al spin-off.

Datos de mercado utilizados

- Capitalización bursátil inicial de The Magnum Ice Cream Company: aproximadamente 7,9–8,0 mil

millones de euros.

- Capitalización bursátil de Unilever tras la escisión: aproximadamente 105–123 mil millones de

euros.

Cálculo del porcentaje

Porcentaje asignado a Magnum = Valor Magnum / (Valor Magnum + Valor Unilever)

Usando valores medios: 7,9 / (7,9 + 110) ≈ 6,7 %

Asignación del coste fiscal

- Aproximadamente el 6–7 % del coste original de las acciones de Unilever se asigna a las

acciones de Magnum.

- El 93–94 % restante permanece asignado a Unilever.

Conclusión

Aunque no existe un documento oficial que fije este porcentaje, este método es coherente con la

práctica fiscal internacional y es defendible ante la administración tributaria si se documenta

adecuadamente.”

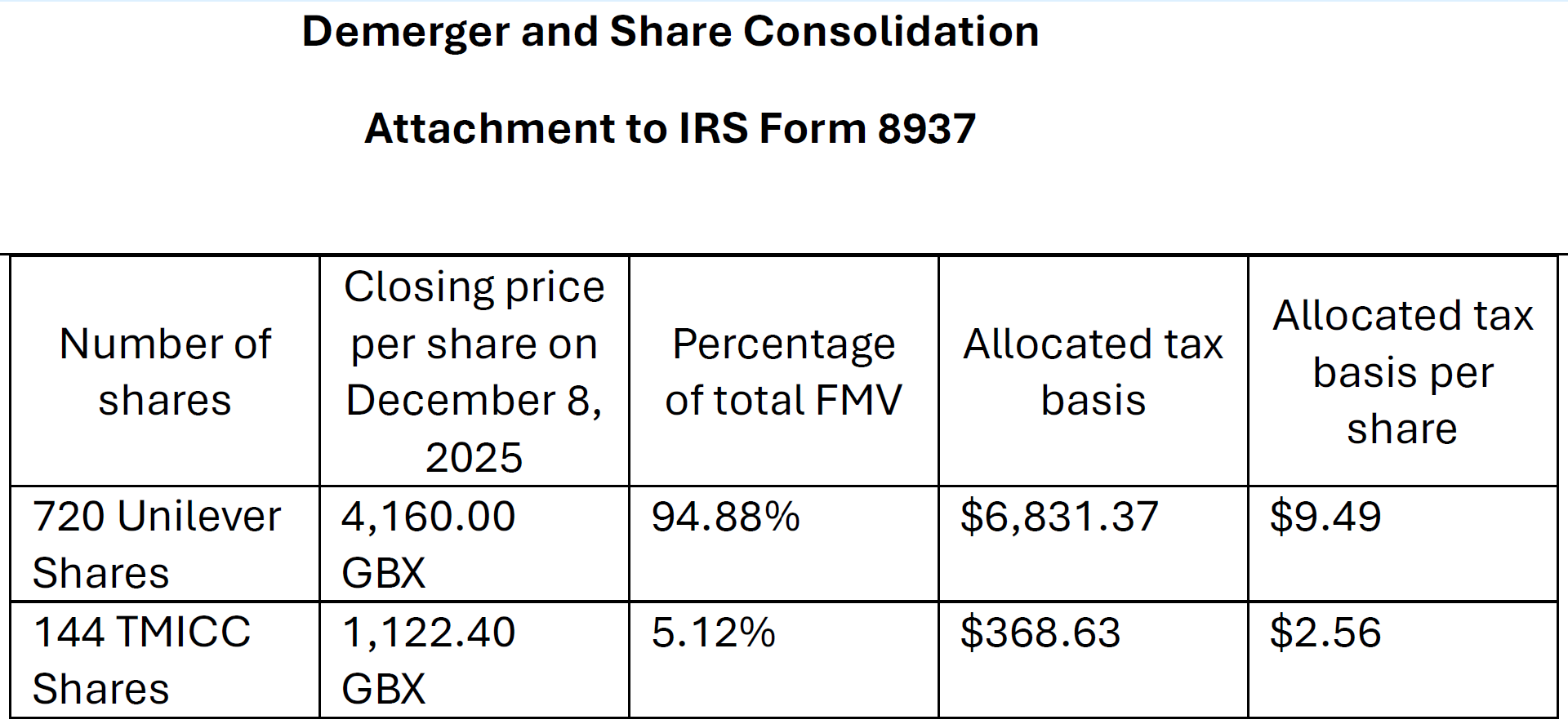

Por otra parte, el Form 8937, que suele dar los porcentajes de los spin-offs, a efectos fiscales, para acciones cotizadas en USA, puede que no haya obligación (según la IA) de publicarlo en la SEC, ya que en la bolsa americana es un ADR. Las acciones cotizan en las bolsas de Londres y Amsterdam.

Gallifante para IBKR.

Pursuant to Section 6045B of the U.S. Internal Revenue Code of 1986, as amended, issuers (whether US or non-US) of corporate stock must report certain specified information on IRS Form 8937 if it takes an organisational action that affects the tax basis of US tax resident shareholders in their shares. Unilever’s completed IRS Form 8937 with respect to the Demerger and the Share Consolidation can be found here (PDF 229.29 KB), along with the supplemental attachment (PDF 96.5 KB).

The information above, including that contained in IRS Form 8937 and any attachment referred to above, is provided for informational purposes only and is not intended to be, and should not be construed to be, legal or tax advice to any particular shareholder. Unilever accepts no responsibility for the use that may be made of this information.

Shareholders should determine their own tax position taking into account their own particular circumstances. If you are in any doubt as to your tax position regarding the Demerger and the Share Consolidation you are urged to consult an appropriate professional adviser.

Un broker de los de verdad.