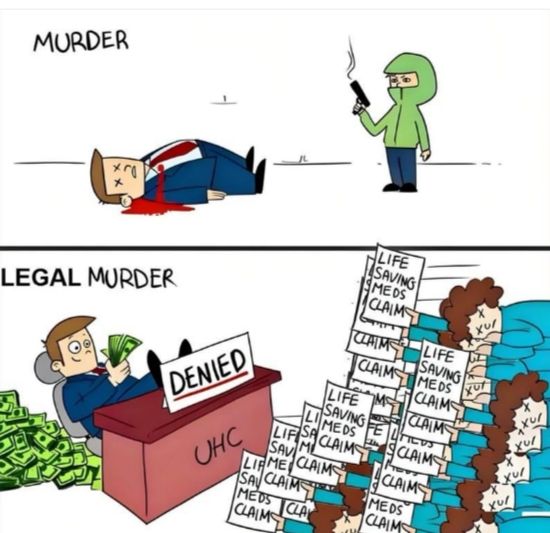

UnitedHealthcare CEO Brian Thompson fatally shot outside Hilton hotel in Midtown in possible targeted attack: sources

![]()

Acabo de ver que UnitedHealth y UnitedHealth Group no son la misma empresa

La mala racha de UnitedHealth continúa, con adquisiciones, una investigación del Departamento de Justicia y una caída del 23% en tres meses

UnitedHealthcare está nuevamente en problemas debido a que el gigante de los seguros enfrenta una supuesta investigación gubernamental sobre sus prácticas de facturación de Medicare, busca indemnizaciones para sus empleados y posibles despidos y se enfrenta públicamente con el multimillonario Bill Ackman.

…

Desde que en noviembre el CEO se fuera al infierno, las luchas de poder que deben estar teniendo ahí dentro tienen que ser de aupa.

![]()

![]() Análisis DAFO de UnitedHealth

Análisis DAFO de UnitedHealth ![]()

![]()

![]() Fortalezas: Líder en salud, dividendos crecientes, flujo de caja brutal.

Fortalezas: Líder en salud, dividendos crecientes, flujo de caja brutal.

![]() Debilidades: Exposición a regulaciones, márgenes bajos en seguros, litigios incómodos.

Debilidades: Exposición a regulaciones, márgenes bajos en seguros, litigios incómodos.

![]() Oportunidades: Envejecimiento poblacional, digitalización, expansión.

Oportunidades: Envejecimiento poblacional, digitalización, expansión.

![]() Amenazas: Cambios regulatorios, competencia creciente, precios bajo presión.

Amenazas: Cambios regulatorios, competencia creciente, precios bajo presión.

Cada vez mejor

-10% en premarket

de $600 a $300 en 6 meses, le van a terminar haciendo una película a esta empresa

otra debilidad, si el DOGE se mete con lo que hacen… van a sacar muchos titulares

Lo veis como una oportunidad? O aun le queda tormenta por pasar?

Diantres! Cargué muy fuerte a 425. Se supone que es la empresa perfecta para buy and hold. Quizás la caida se empezó a producir fuertemente por la información privilegiada del futuro abandono del CEO. Quién sabe, quizás hay algo más escondido. No me esperaba que este tipo de empresa cayera así. Cada día me doy más cuenta de la dificultad del stockpicking.

yo estoy pensando en ampliar, como acción DGI de alto crecimiento, si se recupera es excepcional a este precio, está a un PER 12-13

Pero por otro lado me pregunto en qué me estaría basando, porque si han retirado el guidance esto es casi especulación.

Yo a 410 pero voy a seguir. Me parece una oportunidad única para los que vamos a largo plazo.

(M*)

UnitedHealth shares fell nearly 10% in early trading May 13 after the company pulled its 2025 guidance on surging medical utilization and replaced CEO Andrew Witty with its current chairman and former CEO from 2006-17, Stephen Hemsley.

Why it matters:

- Challenges continue to pile up for UnitedHealth, which has caused shares to drop from over $600 on the day of its key insurance executive’s killing in early December to below $350 per share in pre-market trading May 13.

- Since December, UnitedHealth shares have re-rated on broad regulatory concerns and company-specific questions around its coverage decisions, risk ratings in Medicare Advantage, conflicts between its medical insurance and Optum operations, and surging medical utilization.

- Although we suspect investors may eventually appreciate Hemsley taking a firmer grip on UnitedHealth while the major inputs for 2026’s results can still be influenced, the murky outlook for 2025 and executive suite shakeup inject more uncertainty into the situation.

The bottom line:

- While we are keeping our fair value estimate at $530 per share for now, we are raising our Uncertainty Rating to High from Medium to reflect the company-specific challenges that UnitedHealth faces, especially in the near term.

- Our narrow moat rating on UnitedHealth has not changed, and UnitedHealth remains the strongest managed care organization we cover with a significant margin for executional error like we are seeing currently.

- Although we are keeping our Capital Allocation Rating at Exemplary, we may reconsider that rating if Hemsley’s team cannot turn around the company’s execution in its risk-related businesses in 2026 and beyond.