![]() +1

+1

1 me gusta

Inicio posicion

Unos valientes es lo que sois.

Un saludo.

1 me gusta

¿porque?

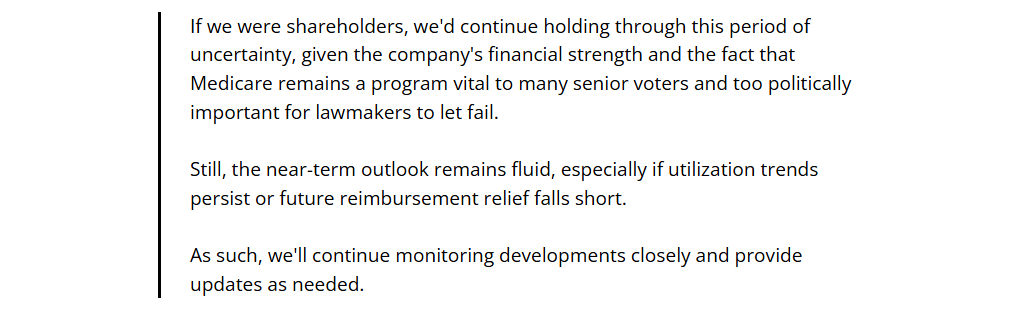

a cifras actuales la veo buena compra y me lo estoy planteando, sobre todo teniendo en cuenta que la estaría pillando casi a mitad de precio que muchos que la tengan en cartera. Es la típica accion que tienen muchos estadounidenses como ahorros para su jubilación y un gobierno republicano no quiere ver que se volatilice su valor… no creo que Trump la deje caer mucho mas

Aun con posibles cambios regulatorios tampoco creo que la “crujan” hasta dejarla sin margenes… es el seguro medico de la un buen numero de estdounidenses y no pueden arrinconar a UNH hasta dejarlos sin coberturas

No la sigo, ¿no tiene una rentabilidad por dividendo muy baja?

Con todos el respeto hacia tu criterio, sin ninguna intención de crear polémica alguna, respaldar una operativa en razones como esa creo que es estar comprando papeletas para terminar palmando.

No obstante, como siempre he dicho, cada uno ha de operar del modo en el que mejor y más cómodo se sienta.

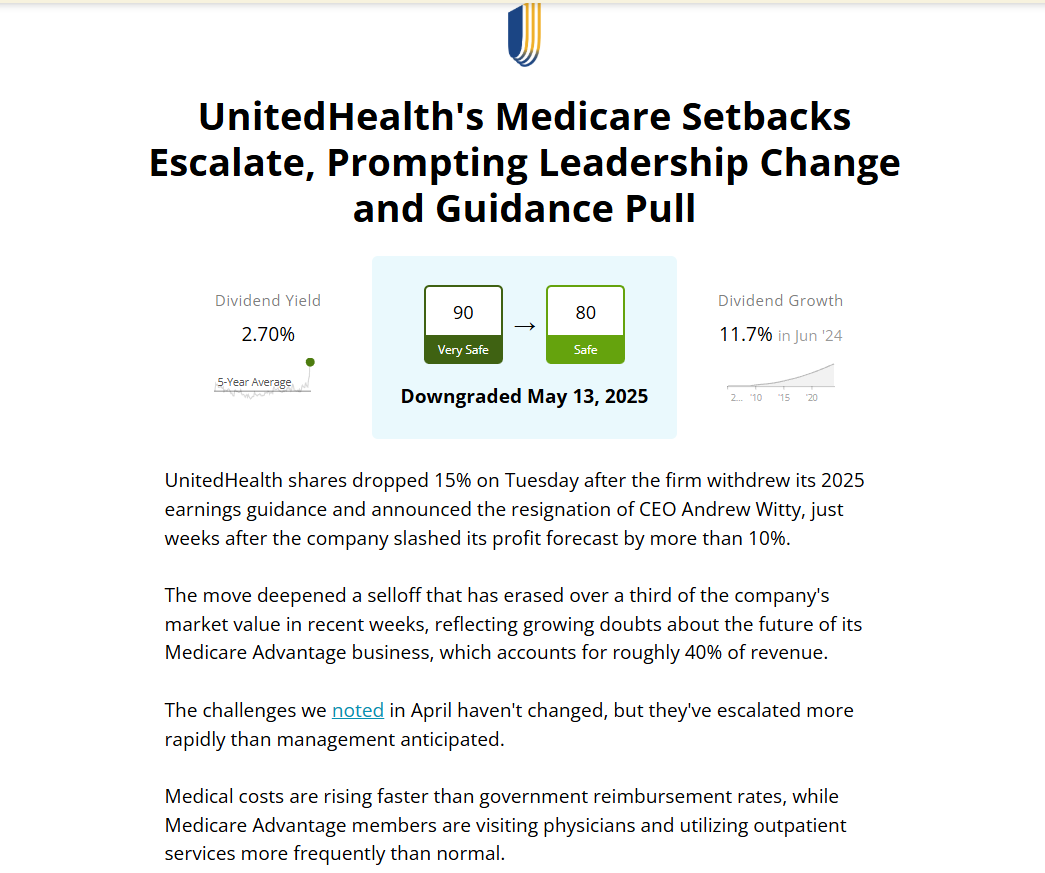

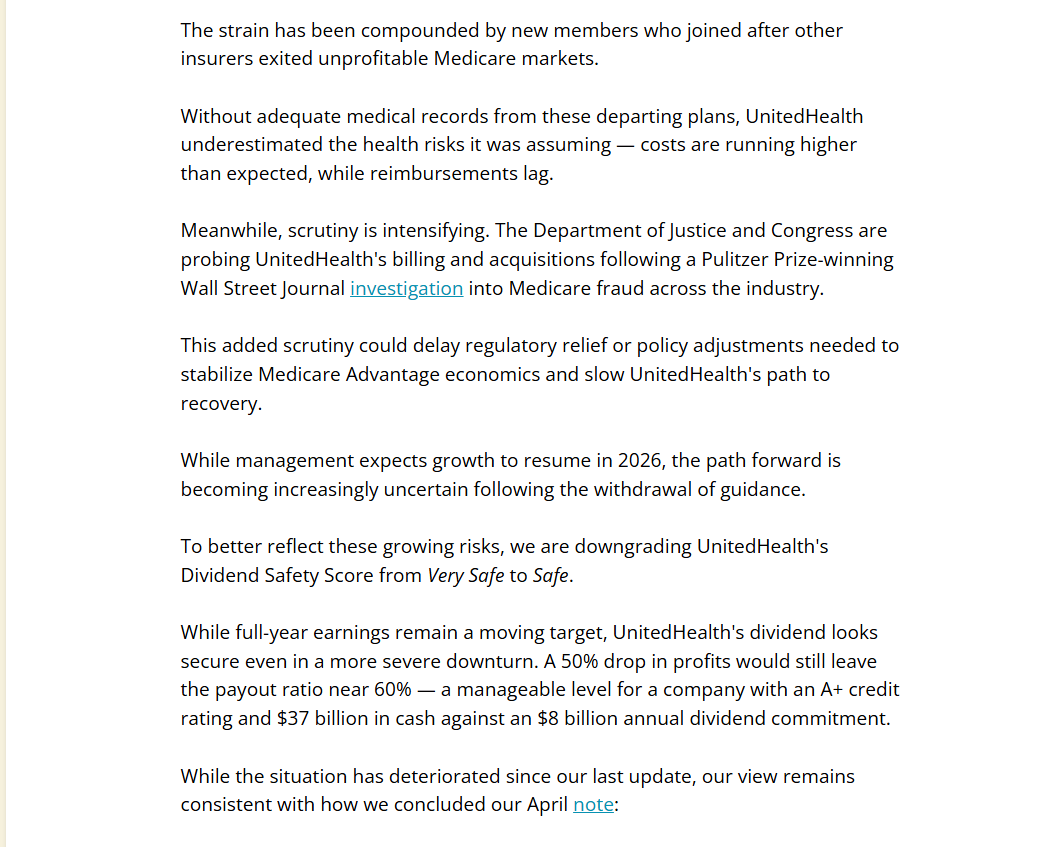

Para poder responder medio decentemente habría que repasar nuevamente sus últimos K y Q así como intentar empaparse de aquellos que la siguen mas en detalle allá en su casa y que seguramente le tengan cogida realmente la medida y la sepan ver venir desde lejos. Pero sin meterse en faena, así a bote pronto, se me ocurre que meterse un palo de casi un 24% hace menos de un mes por rebajar sus perspectivas para 2025, esto en una empresa que hasta la fecha lo único que había venido haciendo en esta materia era aumentar y superar sus propias previsiones, y que ahora, como digo menos de un mes después, se despache con que ya NO RESPALDA sus propias previsiones para el resto del año 2025, esas que hace menos de un mes ya había rebajado y en la misma ronda el Director Ejecutivo dice que se pira porque patatas … no sé Rick, a mí me parece que algo huele a podrido en Dinamarca.

Habrá que dar tiempo al tiempo, pero si tuviera que apostar un euro lo haría a la casilla de que lo mismo tienen kk en forma de algún tipo de contabilidad creativa o algo así.

Eso sin contar que, si tras un gap del 24% abajo hace menos de un mes, y sin ni siquiera haber hecho ademán ni intento alguno de cerrarlo de por medio, y con otro meneo como el de hoy de, por momentos, casi el 18% abajo se me ocurriera tan solo mirarla, aunque solo fuera por principios, mi yo hereje directamente me fusilaría, tras haberme descubierto previamente el blanco de las costillas con el látigo de siete colas que el carcelero usa en las mazmorras para castigar a aquellos que en las calurosas noches de verano osan bañarse a escondidas en el foso que rodea el castillo.

Dicho lo cual, es perfectamente posible que cualquier día de estos se levanten animosos y aquí no ha pasado nada, estas cosas van así, pero por si sí o por si no, ahora mismo y hasta que no salgan con un lápiz y una calculadora en la mano para mostrar sus números mí no toca.

Y que conste en acta que esta es una de las que me siempre me han atraido.

Un saludo.

3 Me gusta

Pues es que la verdad que la pinta ha empeorado demasiado. Trump no ayuda y el Ceo, que se vaya el Ceo o le echen o lo que sea da pánico, en una situación así transmiten demasiados problemas. Eso es lo que me parece y eso que añadí un par de ellas hace nada y me gustaría tener una buena posición pero claro, parece que arrojan la toalla en todos los sentidos, como si el futuro fuera tan oscuro como parece. Este año a la basura.

Saludos

1 me gusta

Aquí unas lineas sobre su marcha durante estos últimos años. A falta de saber de cuentas y pensar mal incluso, no sé si al nivel de los errores contables como aquellos de ADM voy a esperar. Además ya han dicho que este año no va a ser el mejor para ellos precisamente

Todo lo contario, Te agradezco el comentario. Mi criterio se basa en los datos que da finbox, con las previsiones que incluye de “analistas”… que vete a saber lo que saben de la empresa o los intereses que tienen.

Como ya he salido escaldado varias veces con empresas que tenian muy buena pinta con los datos de los ultimos ejercicios y las previsiones para los proximos ejercicios por eso he preguntaodo , por ver si hay informacion que no se vea en una tabla

La verdad que tienes toda la razon, con las caidas acumulados hay algo que no huele bien. Mejor dejarla quieta por bien que pinten los forecast publicados de ingresosy beneficio para los proximos ejercicios

Le he preguntado a Grok y dice que él (o ello) tras analizar los últimos datos como mucho abriría una pequeña posición especulativa a 313 USD y pondría una stop loss un 15% por debajo por si las moscas.

Eso suponiendo que seas un inversor agresivo, si eres conservador pasa del tema.

After the latest press release of United Health would you invest in the stock at the current price of 313 USD per share?

To evaluate whether investing in UnitedHealth Group (UNH) at $313 per share is a good decision following its latest press release, let’s break it down based on available information, recent developments, and fundamental analysis. The latest press release referenced in the search results is from April 17, 2025, detailing UnitedHealth’s Q1 2025 results, so I’ll use that as the primary context, supplemented by other recent data and sentiment.

Key Points from the Latest Press Release (Q1 2025 Results, April 17, 2025)

Earnings Performance: UnitedHealth reported Q1 earnings of $6.85 per share, with adjusted earnings at $7.20 per share, missing analyst expectations of $7.29 per share.

Revised 2025 Outlook: The company lowered its 2025 earnings outlook to $24.65–$25.15 per share (reported) and $26–$26.50 per share (adjusted), reflecting challenges like higher-than-expected medical costs.

Stock Reaction: Post-release, the stock experienced significant declines, with reports of a 12–23% drop in share price, reflecting investor concerns over the earnings miss and revised guidance.

Current Stock Context (as of May 13, 2025)

Price: $313 per share (as provided).

Recent Price Movement: The stock has been volatile, with prices reported as low as $317.49 (down 16.17% intraday) and a 52-week range of $313.67–$630.73.

Market Sentiment: X posts indicate some investors view UNH as undervalued at these levels, citing a low price-to-earnings (P/E) ratio (~14x forward earnings) and its recession-resistant healthcare business. However, others highlight risks like regulatory scrutiny and operational challenges.

Dividend: A recent announcement confirmed a $2.10 per share dividend, payable September 24, 2024, yielding roughly 2% at current prices, appealing for income-focused investors.

Fundamental Analysis

Valuation:

P/E Ratio: At $313, with a projected adjusted EPS of $26–$26.50 for 2025, the forward P/E is approximately 11.8–12.0x, which is low for a market leader in healthcare, suggesting potential undervaluation.

Free Cash Flow (FCF) Yield: X posts mention an 8% FCF yield, indicating strong cash generation relative to the stock price.

Comparison: Historically, UNH traded at higher multiples (e.g., 18–20x forward earnings), so the current valuation appears compressed, possibly due to recent negative sentiment.

Business Strengths:

Market Position: UnitedHealth is a dominant player in health insurance and services, with a wide moat from its scale, data analytics (Optum), and diversified revenue streams.

Recession Resistance: Healthcare is less sensitive to economic cycles, making UNH a defensive investment.

Growth: Despite the lowered guidance, 8–16% EPS growth is still projected, supported by long-term trends like aging populations and increasing healthcare demand.

Risks:

Earnings Miss and Guidance Cut: The Q1 miss and lowered 2025 outlook signal operational challenges, possibly from rising medical costs or competitive pressures.

Regulatory Scrutiny: A DOJ investigation into UNH’s Medicare billing practices (noted in February 2025) poses a risk of fines or reputational damage.

Lawsuits: Investor lawsuits following the guidance cut could create short-term volatility.

Market Volatility: Recent reports indicate a 13% drop tied to suspending the full-year forecast due to high medical costs, suggesting ongoing uncertainty.

Investment Considerations

Bull Case:

At $313, the stock is near its 52-week low, offering a potential margin of safety.

The low P/E and high FCF yield suggest the market may be overly pessimistic, especially for a company with UNH’s track record.

Long-term healthcare demand and UNH’s market leadership support future growth, and the 2% dividend adds stability.

Sentiment on X indicates some investors see this as a buying opportunity, particularly below $400.

Bear Case:

The earnings miss and guidance cut reflect operational or cost challenges that could persist, especially with rising medical expenses.

Regulatory and legal risks (DOJ investigation, lawsuits) could lead to financial penalties or prolonged uncertainty.

Recent stock declines (16–23% in some sessions) suggest investor confidence is shaken, and further downside is possible if negative news continues.

Would I Invest at $313?

At $313, UnitedHealth appears undervalued based on its forward P/E, FCF yield, and long-term growth prospects in a defensive sector. The 2% dividend and recession-resistant business model add appeal for conservative investors. However, the recent earnings miss, lowered guidance, and regulatory risks introduce significant uncertainty, which could lead to further volatility.

Decision: I would consider a small, speculative position at $313, with a long-term horizon (3–5 years), given the attractive valuation and UNH’s strong fundamentals. However, I’d limit exposure due to near-term risks (DOJ investigation, lawsuits, medical cost pressures) and monitor for signs of operational stabilization or resolution of legal issues. If risk-averse, I’d wait for clarity on these issues or a further price drop (e.g., below $300) to increase the margin of safety.

Recommendation: For aggressive investors, a modest buy at $313 could be justified, but diversify and set a stop-loss (e.g., 10–15% below entry) to manage downside. For conservative investors, wait for improved sentiment or resolution of regulatory concerns. Always consult a financial advisor for personalized advice.

Note: This analysis uses web and X data up to May 13, 2025, and assumes no newer press releases. If a more recent release exists, please provide details for a tailored response.

2 Me gusta

Me habéis hecho ir a mirar … sin ponernos a hilar fino, la teoría dice que hay muchos números de que a esta la veamos con el 2 por delante y en cifras media bajas de esa centena.

Ya veremos como evoluciona con el paso del tiempo, aunque solo sea por matar la curiosidad.

Un saludo.

4 Me gusta

Yo algo que he aprendido es a no coger cuchillos callendo, y que si cae tanto en un día y el resto de la bolsa no, es que no es bueno, pero yo hasta que sepa que ha pasado no me meto.

1 me gusta

Hace un par de días, en el 2:55:00, Divgro22 habló un poco de la compañía y creo que hizo un buen repaso de la situación:

NOTICIAS Y RESULTADOS Q1 - Oportunidades

(No sé cómo se inserta un video de youtube en este foro, sorry)

1 me gusta

Coñe, es que siempre pasa lo mismo:

El precio crea la narrativa y no al revés.

Hace cuatro dias era 99% safe porque nada es 100% y ahora 80% porque… patata. Bueno, porque el precio ha caido y parece que sigue en esa línea.

1 me gusta

Holi he creado un hilo hablando un poco de lo que he podido investigar sobre el nuevo(viejo) CEO

2 Me gusta

UnitedHealth bajo investigación criminal por posible fraude al Medicare, según informe

…

Si bien la naturaleza exacta de las acusaciones criminales no está clara, dijo el Journal, citando a personas familiarizadas con el asunto, la investigación de la unidad de fraude de atención médica de la división criminal del Departamento de Justicia ha estado activa desde al menos el verano pasado.

…

Casi la mitad de los 65 millones de personas cubiertas por Medicare, el programa estadounidense para personas de 65 años o más o con discapacidades, están inscritas en planes Medicare Advantage administrados por aseguradoras privadas.

A las aseguradoras se les paga una tarifa fija por cada paciente, pero se les puede pagar más si los pacientes tienen múltiples problemas de salud.

La cobertura estándar de Medicare está administrada por el gobierno.

3 Me gusta

Llueve sobre mojado… Va estar hoy interesante la apertura.

Hace unos meses ya dijeron lo mismo en otra noticia, raro que la vuelvan a sacar si no es para decir algo nuevo