Confío en que , una vez que apenas tienen deuda y parece que no tienen nuevas adquisiciones/ inversiones a la vista, aumenten el payout y el dividendo sea más generoso.

2 Me gusta

En ese caso, la miraría con muy buenos ojos

1 me gusta

Yo la miro con buenos ojos desde hace tiempo pero como tu, veo un yield pequeño.

El problema lo veo ahora mas con el precio que con el yield. Lleva bajando desde mediados de 2021, desde los 103 mas o menos, y quien sabe si ha hecho suelo o seguira bajando.

La zona en la que estamos parece cualquier cosa menos un suelo

4 Me gusta

Vale, así sí. Entiendo tu postura entonces.

Es cierto que no es que se vuelvan locos tirando los cuartos para con los accionistas, pero yo creo que a día de hoy, la mayor parte de esa sensación de “pobreza” en el pago que comentas tiene su origen en la gran sobrevaloración que viene observando en la última década aproximadamente.

Hasta 2013 creo estuvo en unos ratios mas o menos justos de valoración, pero desde entonces, a pesar de que su beneficio inició un significativo ascenso, sus múltiplos comenzaron a expandirse aun mas hasta llevarla a una sobrevaloración muy bestia.

Hasta 2021 su P/E no ha vuelto al rango situado por debajo del P/E 15 estándar.

Aun así, es cierto que incluso en una época como la comentada en la que el beneficio a mantenido una senda alcista sólida, no solo no han aumentado su contenido pay out sino que además lo han reducido.

Así que sí, no se vuelven locos dando cuartos, pero como te digo, creo que mucho de lo “pobre” de su dividendo viene de lo cara que ha venido estando.

Es más, a día de hoy a pesar de que lleva ya un buen castigo, en mi opinión, y en términos de valoración en base a los rendimientos y ratios históricos, sigue estando bastante cara.

Tendría que meterse aun mucho castigo entre pecho y espalda para empezar a ponerse golosa.

Un saludo.

4 Me gusta

¿ No crees que también influye y mucho, el que únicamente dedique a retribuír a los accionistas

el 15 % de sus beneficios ?

Parece que el precio de la energía está abrasando su cotización.

Para poder opinar sobre ello, desconozco :

- Su estructura de costes para así valorar si el descenso del 30 % del último año está correcta y únicamente basado en el precio de la energía.

- Su capacidad para trasladar al precio de venta los incrementos de costes.

Ojalá compañero, pero ayudaría mucho un cambio en su política de retribución al accionista ![]()

2 Me gusta

Antes de nada aclarar que yo entiendo que la estimación de valoración en la que esté cara o barata no se da en base a que alcance un determinado yield asignado de forma arbitraria como en algunas ocasiones se suele comentar, que a partir de por ejemplo un 3%, que suele ser tomado como de bastante consenso, se empieza a considerar adecuado y aceptable y por lo tanto atractiva en precio una acción.

Dicho lo cual, y si te soy sincero, me da hasta un poco de cosa decir lo que voy a decir, pero Vidrala había de meterse un viaje del 50% y lo único que estaría haciendo sería ponerse en valoración media y adecuada siempre en referencia a lo que históricamente ha sido su precio en base a rendimiento que es desde el punto de vista que la he comentado.

Salvo que me esté columpiando en algún dato, desde el 2013 empezaron a pagarla como si dentro de cada botella o envase de los que vendiese llevara dentro una piedra preciosa o algo así porque se fue a la estratosfera y allí ha estado hasta el año pasado en el que parece que ha empezado purgar parte de esa, tomándole prestada la expresión a Alan Greenspan, exuberancia irracional en la que se encuentra instalada.

Un saludo.

8 Me gusta

Eso es, creo que este es el enfoque correcto.

Una empresa con una excelente evolución del BPA a lo largo de los años y cotizando a PER 11,5 es para buscarle precio de compra o hacer una primera compra.

He colocado una primera orden en 63€ pero podría comprar ya y no creo que fuera un error desde el pdv fundamental.

A ver si dura la caída y da tiempo a entrarle unas cuantas veces.

6 Me gusta

Yo también entraría si aplicara un P-O del 40 % ( por ejemplo ) en lugar del 15 % que aplica ahora.

Te refieres a Pay Out?

Cierto

1 me gusta

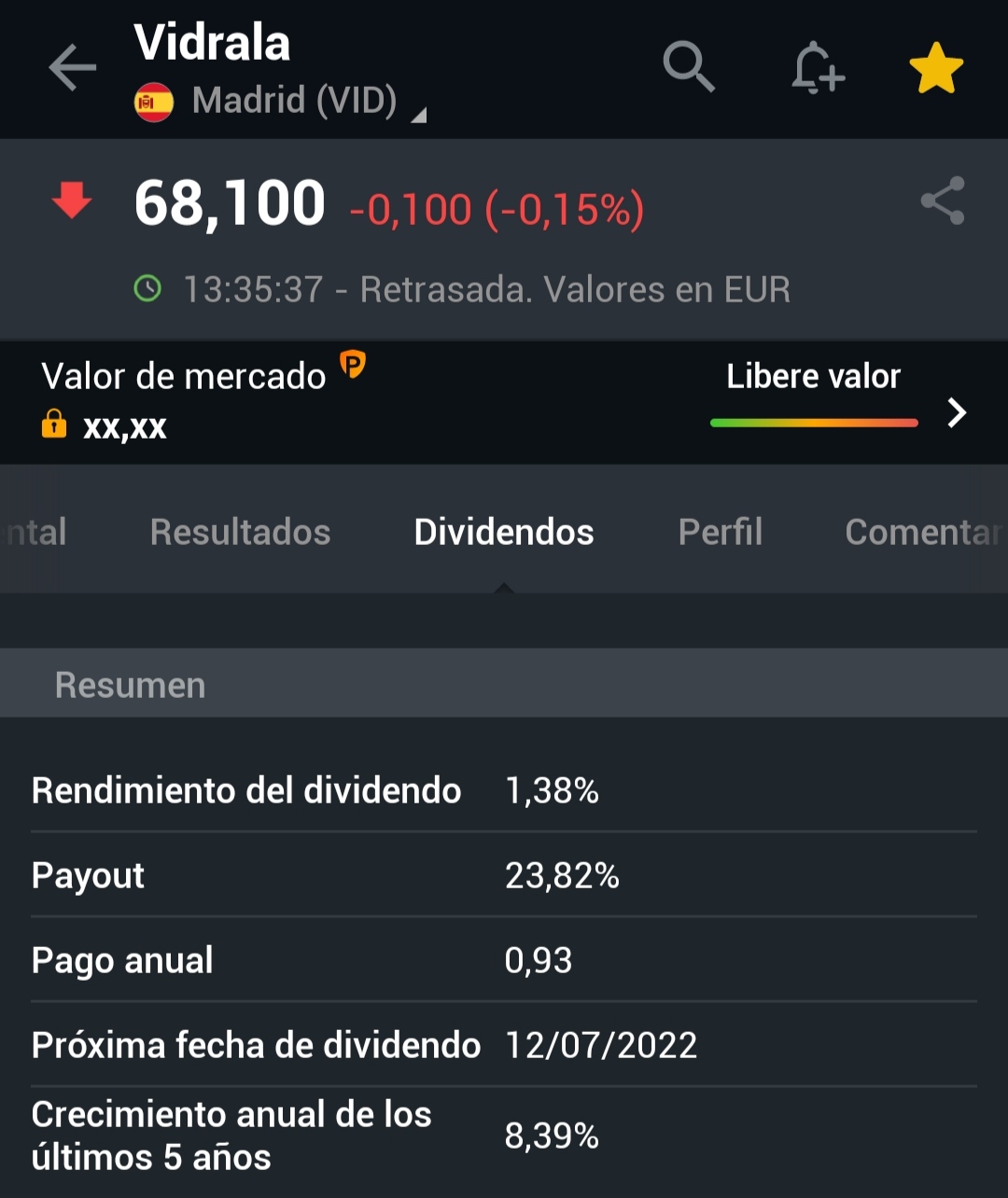

Un 23,82% exactamente.

Pero en terminos generales, los considero unos muy buenos asignadores de capital…

Entiendo que un 1,48% de rendimiento del dividendo es poca cosa a dia de hoy, comparado con otros valores que presentan mayor oportunidad con gran margen de seguridad.

1 me gusta

Creo haber leido en algún sitio que VIDRALA entrega una acción por cada 20 en cartera todos los años, desconozco si es de autocartera o es aumento de capital. Si fuera de autocartera estrariamos hablando de un dividendo muy superior.

5 Me gusta

Así es. Es una ampliación liberada y supone un dividendo adicional. Entre el dividendo en efectivo y esa entrega la rentabilidad es del 5/6%

2 Me gusta

Este año lo ha hecho, pero me parecía una ampliación liberada normal y corriente Santander style. Luego si que va haciendo recompras pero no eran demasiadas.

2 Me gusta

Acabo de mirar en Investing y pone

BPA…4,88 €

Dividendo…0,9428 €

Es decir, el Pay Out es de 19,32 %

He comprobado en Gurufocus el crecimiento anual de dividendos en los últimos 5 años y pone el 14,9 %…

Y eso que son unos grandes expertos: ![]()

![]()

![]()

3 Me gusta

Se ejecuta con cargo a reservas de libre disposición, nada que ver con el Santander😂

Hablo de memoria pero creo que llevan haciéndolo al menos dos años

3 Me gusta

Pues si sumamos el tema de las recompras (que no recuerdo el volumen) sale algo muy apañado.

2 Me gusta

Me estáis abriendo los ojos acerca de esta empresa que yo siempre había estado mirando de soslayo

Acabo de encontrar el comunicado A LA COMISIÓN NACIONAL DEL MERCADO DE VALORES en el que pone

VIDRALA S.A. hace público que de conformidad con el acuerdo adoptado por la

Junta General de Accionistas de la Sociedad el 27 de abril de 2021, el Consejo de Administración

de VIDRALA ha acordado ejecutar el acuerdo de ampliación de capital con cargo a reservas de

libre disposición con el fin de asignarlas gratuitamente a los accionistas de la Sociedad, en la

proporción de una (1) acción nueva por cada veinte (20) acciones existentes de la Sociedad

Si bien es cierto que ello supone una salida de valor de la compañia, también lo es en el caso de los dividendos

ME APUNTO A VIDRALA, que además es de Ezkadi ( mi tierra natal )

6 Me gusta

Además, tienen en marcha un nuevo programa de recompra de acciones (270K) con el objetivo de amortizarlas.

5 Me gusta