¿Alguien que las tenga desde hace tiempo puede confirmar que lo de 1 acción por cada 20 es todos los años? Es que esto es un 5% adicional

1 me gusta

En Investing parece que indican que lo ha hecho en 2019, 2020 y 2021. Entre octubre y noviembre. También es cierto que en esos 3 años ha dado como dividendo en efectivo la misma cantidad, 1.1639 euros.

3 Me gusta

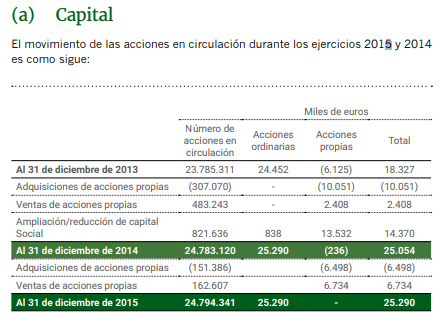

Yo creo que sí se parece bastante a las ampliaciones del Santander. Sin ir más lejos, según sus porpios informes anuales:

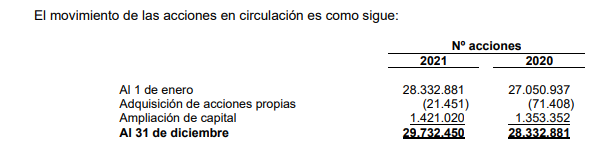

2021:

Y en 2015:

Todo ello sacado de:

Me refería a que las acciones nuevas que reparte Vidrala vienen de las reservas, es decir capitaliza reservas y reparte esas acciones. Ese dinero sale de los beneficios acumulados, por lo tanto es un dividendo real.

Yo no tengo Santander (ni ganas😂) pero han sido famosas sus ampliaciones de capital que sufragan sus propios accionistas para pagar dividendo a esos mismos accionistas. A esas ampliaciones me refería antes😄

2 Me gusta

El término ser igual que el Santander puede tener muchas acepciones, sí. Yo me refiero que “parece” que por un lado da acciones a los accionistas pero por otro aumenta el número de acciones. Por lo que el efecto se diluye bastante.

Pero es que es normal que aumente el número de acciones porque se está “intercambiando” reservas por capital social. Y esa parte intercambiada son nuevas acciones que se reparte a los accionistas ya existentes

3 Me gusta

Es lo mismo que hacia Abertis durante años y años y subía el número de acciones y también el dividendo. El retorno subía por ambos lados. Abertis fué de las mejores inversiones que hubo en la bolsa española. Otro caso parecido fue Zardoya.

4 Me gusta

Es parecida a lo que hacía Santander, una ampliación liberada pura y dura. La diferencia es que Santander normalmente lo camuflaba y vendía como dividendo y ofrecía recompra para los pocos que activamente decidían cogerlo “en metálico” mientras que Vidrala te asigna las acciones sin más.

Como dice Piris, esto es lo típico que hacían Zardoya Otis y Abertis para dar liquidez al valor, apoyándose en que crecían el BPA más que el 5% del 1x20, por lo que aún así podían mantener o hacer crecer el importe por acción del dividendo. Zardoya en cuanto dejó de crecer lo eliminó porque era ridículo.

Que lo carguen a esa cuenta de reservas no quiere decir nada, ahí se suele hacer casi siempre. La realidad es que es la misma empresa y antes estaba en “20 pedazos” y después en “21”.

Saludos.

2 Me gusta

Creo que la ampliación 1x20 la vienen haciendo desde 2018. En la página de accionistas e inversores de Vidrala, en el apartado de Modificaciones del Capital Social podéis ver el detalle.

En años anteriores también han hecho ampliaciones similares, pero no de manera anual como ahora.

4 Me gusta

Buenas,

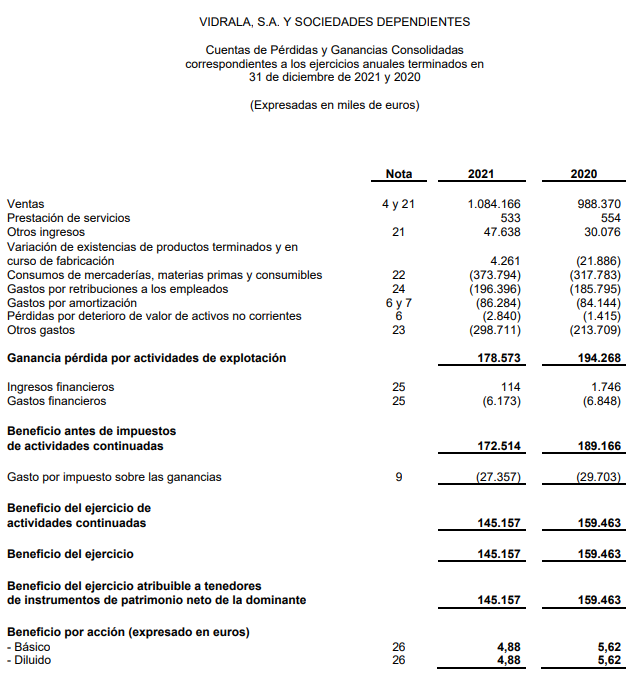

Con el viaje que lleva Vidrala me sorprendió este comentario, y ahora que he mirado por encima resultados debo preguntar: ¿por qué la ves tan cara?.

Cotiza a 62,50€, capitaliza 1.859 mns€ y tiene una deuda baja de 97 mns€ (x0,54 veces EBIT). Para los resultados de 2021 el BPA ha sido de 4,88€ y ya se ha empezado a ver penalizado por los costes, pues en 2020 fue de 5,62€. Esto la deja en un PER de 12,81.

Si miramos el FCF la valoración es algo más atractiva, con un EV/FCF de 11,46.

¿Qué valoración aproximada le das a Vidrala? Sobre 50€ empezamos a rondar el PER10, que en una empresa que no tiene porque crecer mucho y teniendo en cuenta que es small-cap me parece un precio razonable. ¿Qué se me escapa? Porque si le metemos un hachazo del 50% nos vamos a PER 6,5 que es un poco dramático.

Saludos

7 Me gusta

El PER sobre que resultados lo calculas, sobre los del 2021?

El último trimestre hizo un -40% EBITDA. Que PER se queda en 2022 si eso se extiende a todo este año?

Sí

Menos BPA ![]() pero en cierto modo los resultados 2022 “dan igual” pues están en proceso de traslado de costes inflacionarios. Una vez se estabilice la inflación o Vidrala la haya trasladado a sus precios, aunque pueda seguir penalizándola creo que es razonable estimar un BPA de al menos 4€ sin que sea una locura.

pero en cierto modo los resultados 2022 “dan igual” pues están en proceso de traslado de costes inflacionarios. Una vez se estabilice la inflación o Vidrala la haya trasladado a sus precios, aunque pueda seguir penalizándola creo que es razonable estimar un BPA de al menos 4€ sin que sea una locura.

2 Me gusta

Vidrala, merecida o inmerecidamente, está en grupo de empresas consideradas “buenas” y en las que el mercado ve lógico pagar un sobreprecio sobre otras empresas. Porque hablas de PER 10 que por lo que dices serían unos 40-45€ de cotización. Parece un objetivo lejano e incluso poco razonable para una empresa como Vidrala, pero, ¿cuántas empresas cotizan sistemáticamente a per 10? Sin ir más lejos de mi cartera: Samsung, altria, Intel, bmy, cvs, gilead, arcelor, trow, ben, kmi, vz…¿Son peores que Vidrala? Espero haberme explicado.

2 Me gusta

Creo que hay una cosa que hay que tener muy en cuenta y es la deuda. Mirar el informe financiero de Vidrala y la reducción de deuda es espectacular. Para los tiempos que vienen tener la deuda tan baja es un factor muy importante a valorar.

3 Me gusta

Leí en un informe que conseguían una gestión muy anticíclica. Compraban competidoras en liquidación y luego a medida que el ciclo mejoraba aprovechaban para reducir está deuda hasta que llegaba la nueva crisis.

3 Me gusta

Busco PER 10/12 para/porque:

- Protegerme ante un posible impacto fuerte de la subida de los precios de la energía, que podría disminuir notablemente los beneficios 2/3 años perfectamente

- Es una empresa cíclica, aunque por ahora lo haya cubierto bien y la tendencia de mercado le haya acompañado.

- Sobre todo, es una small-cap, y el mercado la puede ofrecer a PER 10/12 perfectamente en cuanto salen flujos de dinero y disminuye crecimiento

- Crece a base de adquisiciones principalmente, y a medida que aumenta de tamaño más difícil le va a resultar crecer. Lo de estos últimos años es muy difícil que lo repita

- A una empresa española y pequeña le exijo un extra de valoración. No es lo mismo Vidrala que las de tu lista.

Llevo mucho tiempo viendo a Miquel y Costas mejorar resultados y tener la cotización tirada por los suelos. Si capitalizase más de 10 bns€ eso no pasaba.

Que no se me confunda, a mi la empresa me gusta, por eso la empiezo a mirar y no creo que comprar a 60€ sea una locura para nada. Pero dadas sus características particularmente le exijo un poco más.

Lo que me trae de cabeza es qué ve @ciguatanejo que creo que pide un PER<8 ![]()

2 Me gusta

¿ Tiene Vidrala una posición +/- dominante en su mercado para poder trasladar a los precios sus incrementos de costes ?. Supongo que el coste de la energía afectará a todos sus competidores +/- por igual.

Yo estoy trasladando a mis clientes el recargo energético que me aplica una de las fábricas que distribuyo en exclusiva para la Península Ibérica, con la promesa de retirarlo una vez se normalice el coste de la energía.

¿ Podría Vidrala hacer lo mismo con sus clientes a pesar de los contratos que tenga firmados ?.

Totalmente de acuerdo.

Esta semana he hecho una primera compra, animado por su reciente política de acciones liberadas. Si la mantiene, seguiré comprando.

3 Me gusta

No sé, no sé… ![]() hmmm…Pues yo como y ceno todos los días con mi

hmmm…Pues yo como y ceno todos los días con mi ![]() y desayuno con miel y/ó mermelada…Siempre con envases de cristal.

y desayuno con miel y/ó mermelada…Siempre con envases de cristal.

Cierto y es por ello que penalizo en un 20 % su valoración para mi cartera

Esto es muy cierto. Únicamente que espero que las políticas de sustitución de envases contaminantes pueda favorecer su crecimiento orgánico.

3 Me gusta

Están valorando por RPD, espoo, y esto hay que valorarlo por PER o cualquier otro ratio ligado a beneficios y rentabilidad del negocio.

Si hay capital disponible para invertir es compra se mire por donde se mire. Y si cae más se vuelve a comprar. Si no hay capital se puede tratar de buscar un suelo o movimiento de vuelta, etc… pero muchos sabemos que en carteras de un cierto tamaño las mejores posiciones se crean en este tipo de caídas. Y también que esperar a acertar un mínimo y meterlo ahí todo es muy muy complicado. Yo ni lo intento. El otro día escuche a Álex Estebaranz, que seguro que sabe bastante más que la mayoría de nosotros del tema, que las empresas buenas hay que comprarlas en caídas y si cae más se vuelve a comprar. A mí me sorprendió porque pensaba que los buenos lo hacían de otra forma, afinaban más, pero me reforzó para seguir haciendo lo que llevo años haciendo.

Entré ayer a 63€ y ojalá caiga un 30% más para meterle al menos otras 3 o 4 compras. O se mantenga abajo durante el tiempo suficiente para hacerlas.

Saludos.

6 Me gusta

Vidrala es una empresa que sigo desde hace muchos años, el problema es que empezó un rally alcista que me impidió hincarle el diente hasta hace unas semanas… El sector del vidrio es un poco peculiar, las fábricas deben estar cerca de los clientes, el transporte de los envases puede ser tan costoso como los propios envases; es por ello que el crecimiento de estas empresas solo puede ser a base de compras de otras fábricas cerca de los clientes objetivo. Es muy difícil ganar clientes montando una fabrica al lado de la de un competidor… Es por ello que le veo una gran facilidad para repercutir el aumento del precio de la energía en sus ventas. A mi me recuerda un poco al sector del tabaco…

17 Me gusta