Agenda globalista en su más pura esencia.

Todo esto está muy bien pensado, los asnos, asnas, asnes son los/las / les que rebuznan las soflamas, pero el plan viene de muy arriba, esto no es cosa de Urkullu, ni de Feijoo, ni I. Montero, ni de Sanchez… etc, esos son lacayos ejecutores…y uno de esos ejes es la ideologia de genero como medio para acabar con la familia como institución, es el último reducto de resistencia y de apoyo mutuo y tu red social fuera del poder del estado, por eso hay que acabar con ella.

Son tan serviles que todos llevan el pin de la agenda 2030, hasta el rey, pero a cambio esperan ocupar sillas con cetros, de eso viven…

1 me gusta

Donde la podria encontrar, aunque tampoco me sorprenderia nada vistos los especimenes que tenemos en el ayuntamiento.

El problema no es tanto este partido de tontos del culo como la cantidad de borregos que les sigue y se creen toda esa mierda.

Si Darwin levantara la cabeza, rehacia completamente su teoria de la evolucion, o le daba un parraque

2 Me gusta

6 Me gusta

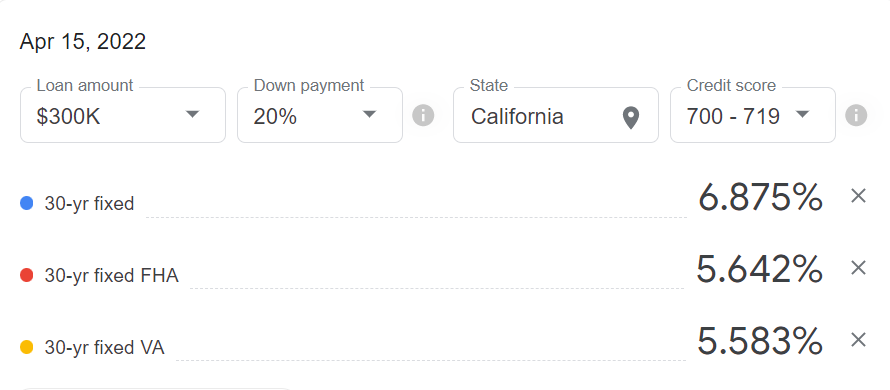

Pues ya se nos planta el euribor al 2%.

Los que estáis con variable, os habéis planteado cambio a fija, o ya es tarde? Yo lo que he ido viendo, metían tantas cosas ‘extras’ en las fijas que no salía a cuenta, pero si pasamos del 3% de euribor la cosa se va a poner fea.

1 me gusta

En mi opinión, vas un poco tarde… pero no demasiado. Yo la cambié a fija en Mayo a 1.39% solo nómina en EVO. Ahora mismo está a 2.35%. mismas condiciones.

Es imposible saber lo que pasará en el futuro, pero si estás cómodo con la cuota , no creo que se deba dar muchas vueltas algo en torno al 2% es dinero bastante barato.

Hola, ¿en esas hipotecas a tipo fijo de EVO, te cobran comisión por amortización y/o cancelación anticipada?

La sensación que tengo es como cuando cambias de carril en un atasco, que haga lo que haga va a pasar lo contrario y quizás es mejor estarse quieto.

Cuando cogí la hipoteca ya me hice los cálculos que pudiéramos pagarla facilmente si el euribor se iba al 4%, lo que nos da bastante márgen. Pero ya no sé qué pensar ni a donde va a llegar.

Aún con eso llevo desde navidades mirando de pasar a fijas, pero cuando no tienes una alarma y otras condiciones, son a 20 años, o la comisión por amortización y cancelación me lo ponen peor a largo plazo que lo que tengo.

Aún con eso, soy cliente de EVO, así que voy a preguntar a ver.

2 Me gusta

Estoy mirando una hipoteca pequeñita y aparte de EVO no sé si recomendáis algún otro. Todo lo que veo es un horror, enmarañado de vinculaciones confusas.

Openbank era una opción buena pero ha empeorado bastante.

Yo me hipotequé(cambio de casa: venta de la anterior e hipoteca nueva en nueva casa)en 2018, y en 4 años he amortizado casi el 25% del capital que pedí, sin hacer amortizaciones parciales(y desgravando el 18%, residente en Guipuzcoa). Hacer eso los 4 primeros años de la hipoteca es más que dinero regalado, te estás quitando un montón de principal los primeros años del prestamo que suelen ser un horror en la relación amortización/intereses, asumiendo que es una faena que suba de golpe tanto hay que reconocer que tener los tipos como han estado hasta ahora ha supesto un ahorro considerable, así que si ahora sube al 2% o 2,5% tampoco es el fin del mundo, nos hemos malacostumbrado al dinero gratis, eso si como se ponga al 5 o al 6 la cosa se va a poner “apretaa”.

3 Me gusta

La buena era haberse cambiado cuando el euribor en -0,5 que había unas ofertas buenisimas, pero buenisimas ahora claro…porque en esa epoca todas las noticias y publicaciones decian que los tipos bajos habian llegado para quedarse y que el euribor iba estar superbajo como 10 años…y claro, si estás disfrutando de unas buenas condiciones pues no rstás muy motivado para moverte y empezar a recorrer el zoco del dinero para subrogarte a fijo.

1 me gusta

En mi caso 0% todo. El coste del cambio algo menos de 1000€ (Registro y tasación) y solo llevaba 1 año con la otra hipoteca.

1 me gusta

Mira pibank. Piden nula vinculación

Gracias! Pero al parecer a Pibank no le intereso ![]()

En ese momento estaba en trámites con Santander y mi gestora o se fue o la despidieron ![]() . El tema es que todala documentación que le había enviado ya no la tenían y vuelta a empezar.

. El tema es que todala documentación que le había enviado ya no la tenían y vuelta a empezar.

Por mi parte solo he estado 2 años ‘disfrutando’ de los tipos negativos, los intereses pagados eran poquísimos y un 5% del capital más o menos ya está amortizado.

Mi situación me hace dudar mucho más, ya que me quedan 35 años de hipoteca y las condiciones tampoco son malas, cualquier tipo fijo me lo ofrecen a 25 años, así que la cuota es mucho mayor y tiene que subir mucho el euribor para igualarla (que son 10 años menos sí, que 600€ dentro de 25 años tendrán un valor de risa, también).

No sé, con euribor al 4% seguiría sin llegar la cuota al 30% de nuestros ingresos, pero uno escucha tanta agitación, y amigos y familiares no paran de preguntarme por la hipoteca, que al final es el efecto del gota a gota.

2 Me gusta

He estado mirando EVO y pueden ser interesantes las mixtas, los primeros 5 años fijos al 1.15 o los primeros 15 al 1.79. Más adelante quedaría menos capital pendiente y si sube mucho el euribor se notaría menos.

Y tanto, hace tan solo 14 cuotas, cerre yo una hipoteca fija 20 años (18+2 de carencia), en el banco Rojo, 0,86% … ahora parece ciencia ficcion

Eran unos precios fuera de lo normal

Mi anterior hipoteca variable (2004-2015), tubo una tae media del 3,75%, teniendo periodos del 2,5%, pero tambien algun pico de 5,25%

Con esa experiencia me decante en el 2021 por la fija

Slds

1 me gusta

En casa firmamos hace dos meses con el banco azul al 2% fija sin vinculaciones ni extras. Vamos a empezar con las amortizaciones anticipadas ya mismo. Estas amortizaciones si no superan un umbral bastante alto no tienen penalización.

1 me gusta

Aqui la jodienda es que pagar se puede pagar, pero merma la capacidad de ahorro mensual si se pone el asunto muy cuesta arriba.

Estoy contigo en lo del ruido, es como en la bolsa, hay que abstraerse un poco porque con el bombardeo de información que recibimos constantemente nos hace dar vueltas a la cabeza y preocuparnos en balde, aqui como decian nuestras abuelas: hay que ocuparse, no preocuparse.

3 Me gusta