Por tu mensaje entiendo que es una vivienda para ti, vivienda habitual, no como inversión destinada a alquiler o similar.

Con un horizonte a 3-5 años hay que asegurar el tiro. Es verdad que la inflación te va a mermar el poder adquisitivo pero es algo que puedes controlar. Que un año la inflación es más alta, ahorro algo más para compensar el efecto y listo.

Ahora bien, imagínate que lo inviertes y en el año 4 estás buscando piso y la cartera te cae un 30%. Esto pasó en marzo 2020 y si no daré una vuelta por los hilos en esa edad fechas. Y tu dinero metido en grandes valores u otro vehículo sufriendo y vete a saber cuándo remontan.

Si vas a comprar piso como inversión, igual da tenerlo en otro activo y cuando llegue el

Momento lo transformo en ladrillo.

Si estás ahorrando para tu proyecto vital, la casa donde vas a vivir, asegura que puedes disponer de la pasta cuando quieras o la necesites.

Gracias por las respuestas.

En este sentido tengo claro los gastos que hay que asumir tanto para la compra como para los impuestos derivados de la propiedad. Ahora hay hipotecas a intereses muy bajos pero todavía no cuadran las cuentas. Por eso lo de la posibilidad de invertir el dinero mientras tanto.

La verdad que le doy mucha importancia a la cartera de acciones y ser constante con la estrategia por eso prefiero realizar la aportación continua mes a mes, además que es un entretenimiento. Ahora mismo el importe de la cartera es menor que el efectivo. Se que el momento me puede coincidir con un mal momento de la bolsa, en ese caso no quedaría otra que esperar mientras seguimos invirtiendo.

Eso es, sería una vivienda para vivir. Actualmente pagamos alquiler por lo que la idea es en algún momento dejar de pagar alquiler y poder ser propietarios (con todo lo bueno y lo malo que conlleva…pero ese no es el tema). En algún sitio hay que vivir, por tanto, tenemos que pagar alquiler o hipoteca mes a mes, es un gasto fijo, si tenemos la oportunidad de comprar mejor que el dinero vaya a un activo nuestro (se que de aquí puede salir mucho debate de alquiler vs compra pero tampoco es el tema).

Por poner un ejercicio práctico con números redondos y ya lo extrapolaré a mis números. Si tengo 100k parados y no los voy a utilizar hasta dentro de 3/5 años veo estas opciones:

- Dejarlo como está en el banco. Me como la inflación pero lo tengo en el momento que lo necesite

- Apartar una parte de colchón (20k), e invertir 80k o una parte de estos. En este caso me arriesgo a que pueda salir peor que tenerlo en el banco pero también tengo posibilidades de salir ganando. Si llegado el momento salgo perdiendo tendría que esperar más y esperar a que se recuperase la bolsa. Ahora bien, que vehículo de inversión sería el más apropiado? prefiero algo que no sea muy volátil y que me cubra en medida de lo posible la inflación…otra opción es por ejemplo dejar la mitad en cash y la otra mitad (40k) indexado al SP500 o al WORLD así reduzco riesgo. No se…este es el punto donde me gustaría escuchar ideas.

¿Pero tienes claro cuanto vas a pedir al banco(%)?¿La quieres pagar a tocateja?

Te aconsejaría meter en un fondo mixto, que se supone que son para esos horizontes temporales (3 años)

Al banco le pediré el máximo posible (80%) a 30 años.

Puede ser interesante, alguna recomendación para empezar a investigar?

Lo principal de mí respuesta no va a la planificación de los gastos(que si lo menciono porque a muchos se les olvida), si no en que situación estás y cual es tu objetivo.

¿Tienes claro cuanto vas a pedir al banco(%)?¿O la quieres pagar a tocateja?Depende del porcentaje/cantidad te puede lastrar mucho la inversión…o no…

Si lo que quieres son ideas de donde almacenar/invertir el ahorro sin que te lo coma la inflacción y que sea seguro…yo no conozco, por que la renta fija ya ves…como no sea abriros una cuenta cada uno en MY que te da el 1% hasta 15.000 euros, las cuentas nómina Bankinter que te dan el 5% hasta 5000 euros(una cada uno…y ojito con las condiciones que es facil no cumplir y no cobras intereses)eso es lo que conozco y tengo yo para la liquidez.

Yo si sois jovenes, menos de 30 o treintaypocos y teneis estabilidad laboral y trabajos con futuro(no cajero de banco por ejemplo) y ya estais pagando alquiler, me metia cuanto antes, a tipo fijo(aporvechando esta distorsión del dinero gratis del BCE) y al máximo de tiempo(ya podrás amortizar más adelante si te conviene), y a seguir inviertiendo y a componer interés, los dividendos te la pagarán con el tiempo.

Disculpa, no habia visto tu respuesta.

A 3-5 años me parece poco tiempo para invertir dinero en fondos, donde, en renta variable? Lo dicho poco tiempo, a esos 3-5 años cuando tengas que usarlo puedes pillar un momento bajo o muy bajo de mercado. Tambien es verdad que puedes pillar un movimiento al alza, nadie lo sabe.

En renta fija?, bonos?, con los tipos a 0 y posibles subidas de tipos en todas las conversaciones.

Ese tiempo me parece poco tiempo para invertir un capital

Pero esto es solo mi opinion

Yo tengo indexados al SP y al MSCII, en 2021 me han dado una suculenta rentabilidad…ahora empiezan a desinflarse, que pasara en 2023, 24…nadie lo sabe… ¿quien te dice que cuando necesites el dinero lo rescates con beneficios y no con perdidas?

En ese sentido suscribo todo el post de Nosurrender, yo no meteria dinero de la entrada/gastos en algo que tenga volatilidad, por minima que sea…

Si es dinero que vas a necesitar en dos o tres años yo no lo metería en bolsa ni de coña. Como dicen los compañeros, si cuando lo vas a necesitar, la bolsa baja un 30%, adiós planes y adiós piso.

Yo antes miraría una web de depósitos tipo raisin, que tienes depósitos a dos o tres años, no te va a dar una maravilla, pero si consigues un 0,8% anual, eso que te llevas.

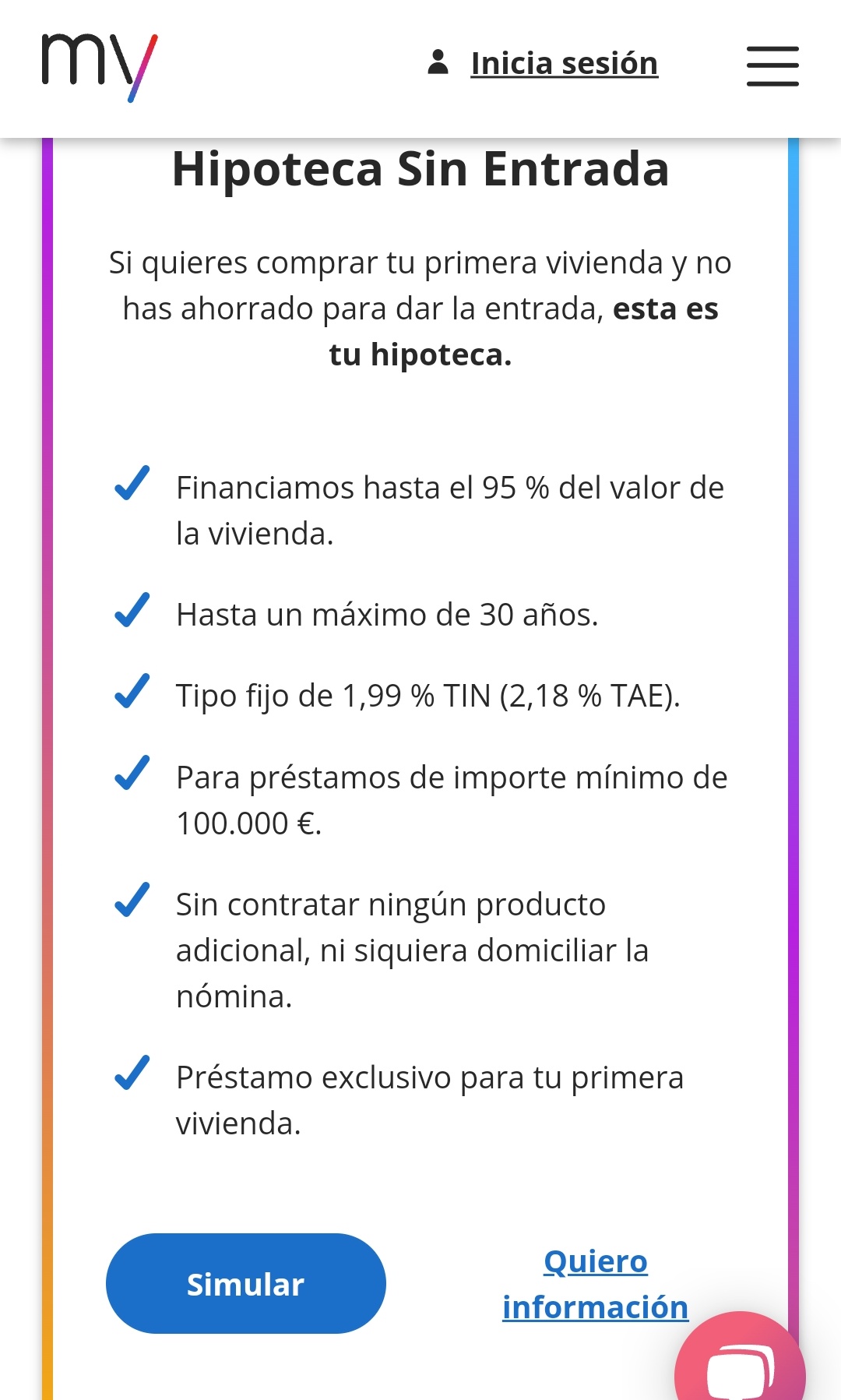

Se están dando hipotecas a tipos bastante más bajos, pero al 80-84%. Puede ser interesante esta opción

Me quedo con estas líneas que me identifican mucho. Ahorré e invertí. Me surgió una oportunidad el verano pasado para una compra sobre plano. Ahí liquidé una pequeña parte de la inversión y dejé en cuenta todo el dinero relacionado con los gastos de la hipoteca, IVA, etc.

Desde entonces lo que hago es aportar muy poco mensualmente a la cartera, invirtiendo una pequeña aportación mensual más dividendos, dejando la mayor parte del ahorro nuevo para los pagos mensuales de la compra venta. Una parte del ahorro nuevo que no quiero invertir en bolsa, que no me hace falta para la compra de la vivienda pero que quiero dejar como algo intermedio por si acaso lo dedico a un fondo de cartera permanente, Kronos, para que no se lo coma la inflación. Eso sí, el dinero de la compra lo tengo apartado y realmente no importa que le afecte la inflación. Además, por la situación actual los mismos pisos han subido desde el verano un 5% y tiene pinta de que subirá más. Es para mi primera vivienda pero me alegra ver que se revaloriza desde ya.

Tengo dudas de cómo afectará a la tasación/hipoteca porque ya no me haría falta el 80% del valor del piso. Pero ya veremos eso.

Te planteas pedir más de lo que necesitas para invertir todo lo posible? Ya que el coste de la hipoteca es tan bajo

Esta promoción no cuenta con oferta de la promotora. De momento, quedando algo más de un año solamente he podido tantear el tema y con el 80% original una fija sale bastante bien de precio. Podría mantener esa misma cifra original ya que son las cuentas del principio. Sin embargo, ciertamente es tentador pensar que si ese 80% ahora son 15 o 20 mil euros más y no subiera mucho la letra… pero claro, no sé si los bancos se aferran al precio que has acordado sobre plano o a la tasación tan superior por las circunstancias actuales.

La moraleja es que aunque escueza no poder tener apenas liquidez nueva para invertir durante unos meses, no pudiendo aprovechar oportunidades del mercado como en esta semana, la verdad es que es otro tipo de inversión que no podemos desatender. Mientras la cartera siga creciendo, aunque sea más lento, merecerá la pena todo.

Creo que es el 80% de la tasación (del valor en el momento de conceder la hipoteca)

Ya nos lo confirmarás

Tiene cojones que toda esa sorbida de seso te la venda el gobierno de una sociedad históricamente reconocida como paradigma del matriarcado.

El caso es vender la burra, y si para ello hay de disfrazarse de tonto del culo, pues nos disfrazamos.

Con lo fácil que es establecer por ley que la vivienda tenga tantos cuartos de baño como dormitorios tenga la misma …ya puestos a joder hagámoslo bien.

En fin, me reitero en lo que ya he comentado en alguna ocasión, o nos aplican pronto un tratamiento a base de hostias a mano abierta cada 8 horas durante un periodo generoso no inferior a lo que le quede de vida al partido de los tontos, y TONTAS, del culo que promueve todas estas sandeces del feminismo mal entendido o nos extinguimos sin remisión.

Un saludo.

Os juro que llevo una temporada larga que cuando leo noticias de este tipo miro el calendario para comprobar que no estamos en un 28 de diciembre eterno.

Vamos directos a la extinción.

Edito: nos hemos solapado, cigua, con lo de la extinción.

Joe, @faemino, si es que, sin ofender a nadie, cualquiera que tenga dos dedos de frente es el único pensamiento que le puede venir a la cabeza con todas estas sandeces. Lo que has pensado tú, lo que he pensado yo, es lo que pensará el 99.9% de las personas medio normales.

Y digo medio normales porque no voy a ser tan presuntuoso como para considerarme normal del todo ![]()

Pero ya en serio, esto no va bien, y lo jodido es que me temo que con esto tiene que pasar como con casi todas las cosas, hasta que no se hace crisis no se comienza a solucionar la cosa. Y por desgracia me temo que aun estamos lejos de ese punto de crisis en el que por fin la gente despierte del aborregamiento mediaticosocial que se viene imponiendo desde hace décadas y pierda el miedo a decir no al buenismo improductivo y degenerativo en el que vivimos.

Un saludo.

Ojo, la entrevista es a la “concejala de Feminismos y LGTBI del Ayuntamiento de Barcelona”

Hoy es 28 de febrero? o 28 de diciembre?

Amen