Hola a todos, como comenté hace un tiempo yo SI que voy a comprar una vivienda de 3hab para alquilar (aunque la tenga como vivienda habitual) y os voy a pedir ayuda para la solicitud de la hipoteca:

Mi situación:

Tengo 30 años e inicialmente la idea era comprar para vivir en el piso y alquilar las otras dos habitaciones, pero es que vivo de alquiler compartido en un piso nuevo, con piscina y con compañeros majetes. Solo pago 320€ mes gastos incluidos (un auténtico CHOLLO).

Comprar para alquilar en Getafe

Si estuviese en mi piso con inquilinos al final estás todo el día pendiente de lo que hacen o dejan de hacer y no tendría la calidad de vida que tengo en mi actual piso compartido.

Además mi alquiler actual es más barato de lo que podría sacar por la habitación que yo ocuparía en mi piso.

Getafe cuenta con un gran volumen de personas que vienen y van (Univ. Carlos III + industria)

Precio compra económico respecto a Madrid capital

Rentabilidades por alquiler muy superior a la media

Alquiler por habitaciones:

Se que tener un piso para alquiler levanta sarpullidos a muchos y entiendo todos vuestros razonamientos pero creo que muchos problemas se solucionan o disminuyen alquilando por habitaciones.

PROS:

Más difícil tener moroso “profesional”

Mayor rentabilidad

Es más raro no tener ninguna habitación alquilada

CONTRAS (además de los inherentes a cualquier alquiler):

Estar pendiente de no uno si no 3 contratos

El piso

Voy a comprar una vivienda de segunda mano con 3hab y un baño por 130k, en buena zona de la ciudad a 10 min andado de la Carlos III.

El piso está ya muy reformado, aunque tendré que meterle mano a algunas cosillas como pintar, colocar tarima flotante, cambiar enchufes y sustituir un AC de una hab por el split que hay en el salón.

Estoy dudando entre hacer yo los dos primeros y contratar el resto o contratar todo. Es sobretodo una cuestión de tiempo, querría tener el piso ya listo para alquiler en mayo y espero poder firmar la hipoteca antes de Semana Santa.

Comentar además que de aquí a dos años espero poder recibir un buen pellizo de la venta de una vivienda heredada lo que me pondía en la feliz situación de decidir en qué ratio dedico ese dinero a amortización y cuánto a bolsa.

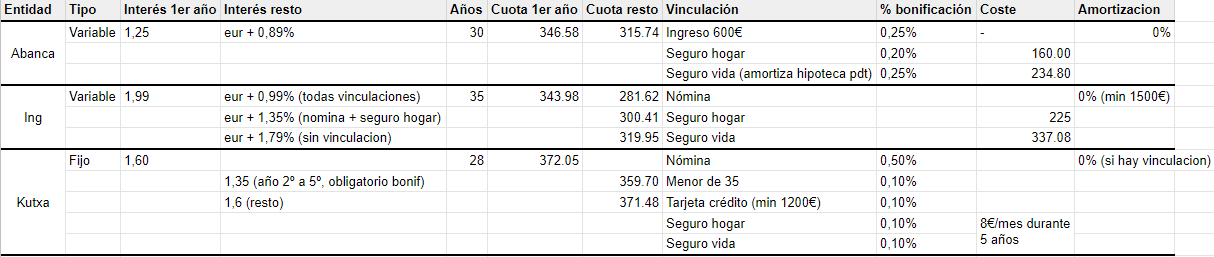

Con los numeros que has puesto, desde luego la de Abanca, y tampoco es para tirar cohetes, es la que tiene el diferencial mas bajo, y la que menos vinculacion te pide si te restringes al ingreso de 600€, que podras retirar al dia siguiente si te hace falta.

ING con fama de banco barato su hipoteca a un diferencial de 1,79% me parece casi un atraco.

Desde luego cuanto menos te vincules a un banco mejor

A mí la de MyInvestor me parece imbatible (e+0,69 y sin vinculaciones). El pero es que la unidad familiar tiene que tener unos ingresos altos (nómina+rentas del capital más de 4000€/mes)

En su día pedían los 4000€ en la unidad familiar pero en ingresos por nómina. ¿Eso de “+ rendimientos de capital” es reciente o siempre ha sido así y no me informaron bien?

¿Para justificar los mismos tiran de última declaración de renta?

En su momento creo recordar haberte leído que te subrogaste con Myinvestor, se hicieron cargo de todos los gastos? ¿Incluida comisión de subrogación si la hubiera?

Pues en mi caso fue una mezcla. Es decir, me pidieron la declaración de la renta y, aunque ese año anterior no llegaba, justifiqué que había vendido un piso y que lo estaba metiendo en bolsa con extractos de IB. Y la cosa coló.

Y sí, se hicieron cargo de absolutamente todo, incluida la comisión de cancelación del otro banco. Por ahora, solo puedo dar buenas referencias.

En su día hablé con ellos y pedían como dije (o así me lo transmitieron a mí) que fuera por ingresos de nómina. Si aceptan justificación de rendimientos de capital mediante renta la cosa ya cambia mucho. Y opino como tú, ese e+0,69 es imbatible. Muchas gracias @Juanvi.

MyInvestor ofrece ahora euribor+0,89. En caso de subrogación el primer año es un 1,19 fijo y para hipoteca nueva un 1,79.

Yo estuve mirando subrogarme porque empiezo a estar muy harto de ING y los fallos de su aplicación y porque es algo más barata pero no me he decidido a dar el paso

Los requisitos de ingresos mensuales que requieren son los siguientes:

Destinado a solicitante/s cuyos ingresos netos mensuales, individual o conjuntamente, sean superiores a 4.000 euros y que no alcance/n durante la vigencia del préstamo solicitado la edad de 70 años.

Sí, yo les puse el cálculo dividiendo el anual entre 12. Fue algo manual todo, un documento cutrecillo donde tienes que meter tus ingresos, patrimonio, rendimientos en unas tablas. Está claro que luego lo comprobarán, pero es bastante fácil meter ahí lo que tú consideres en el caso de ambigüedades y pasar el primer filtro. Ya digo que yo metí una estimación de dividendos que aún no tenía.

Tienes razón. El 0,69 es con una serie de vinculaciones adicionales:

Tanto my investor como open bank no me sirven. La primera porque estoy muy lejos de cobrar esas cantidades y la segunda porque el interés a 0,79 es para financiar hasta el 50% de la vivienda y yo necesito el 80

En alguna entidad de las “tradicionales”, como por ejemplo Bankia, dependiendo del nivel de ingresos y apretando un poco se puede llegar a e+0,90. Y tan solo requiere domiciliación de la nómina.

En Liberbank, aunque requiere más vinculación, si se negocia y les pones delante una oferta vinculante que les mejore lo suyo se pueden llegar a estirar y ofrecer unas condiciones bastante buenas.

En ambos casos lo único que podría chirriar más es el tipo fijo de salida durante el primer año.

Lo que siempre va tocar hacer es el seguro de hogar.

¿En el caso de Myinvestor aplican tipo fijo de salida durante el primer año o entra directamente al e+diferencial?

Tuve la suerte de vender la parte de la cartera cuando estábamos en máximos, pero ahora viene la mala noticia.

Ya firmé el contrato de arras, que suponía el 10% del piso por lo que entre arras más honorarios de inmobiliaria ya he gastado 18k.

El caso es que aún dispongo de una gran cantidad de efectivo para la compra del piso (130k) y se me presentan dos opciones totalmente distintas:

Continuar con la compra del piso dedicando el efectivo que tengo ahora y seguir acumulando liquidez (se supone que mi trabajo está asegurado, pero vete tú a saber).

Perder esos 18k de la señal y poner el efectivo a resguardo en dólares y francos suizos en IB.

Joder, si hubiese caído la bolsa 2 días antes no habría firmado contrato de arras. Pues nada, está claro que jamás me podré colgar la medalla de OráCULO pero sí de la gilipollismo en el timing!!!

Espero que este post o sirva de consuelo de que siempre hay alguien peor jajajajaajaajaja.

La situación da que pensar, pero perder más del 10 % del valor del piso me parece muy drástico. Has tenido muy mala suerte, pero mejor no maximizar daños.