Espero que alguno que se haya desgravado en su día pueda responder ![]()

Yo me desgravé en su día.

Y te he respondido.

Lo que digan los datos fiscales.

De nada.

Que mal me debo explicar

No hay datos fiscales

Es un supuesto para valorar otra cosa

Yo creo que rige el momento del devengo y no del pago. Si los intereses pagados se han calculado en el periodo comprendido del 1 al 31 de diciembre es un gasto del año anterior aunque el cargo sea en el año actual. Ojo, importante que esto esté explicito porque de lo contrario se puede discutir.

Ahora bien, que yo sepa, la letra de primero de mes suele corresponder al mes en curso.

Eso se podía hacer hasta 2013

Desgravación por compra de vivienda » Cohispania.

pero no eran los intereses.

Los intereses se restan de los ingresos cuando es para vivienda de alquiler, u otra forma de inversión.

Al menos mis declaraciones han sido así, y habiéndome revisado los señores de la agencia lo han aceptado

También fui de los que compró casa muuucho antes de 2013

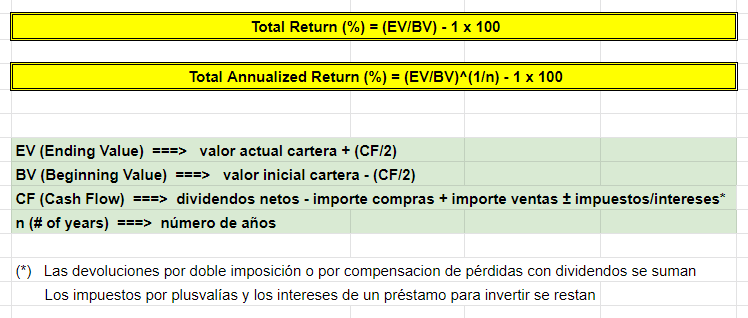

Mi pregunta sobre este tema viene al hilo de la fórmula para calcular la rentabilidad de la cartera

Y por si los intereses de los préstamos que tengamos para invertir deben de incluirse en el año en que se pagan o en el año en que se devengan.

Por ejemplo para el importe de los dividendos considero los cobrados en el año porque la retención que se aplica a nivel de impuestos se hace agrupando por el año de cobro. Y no tengo en cuenta los dividendos devengados en diciembre pero que se pagan con fecha valor del año siguiente.

Sin embargo con los préstamos me entraba la duda y la mejor forma era saber si la cuota de la hipoteca que se pagaba en enero devengada en diciembre servía para desgravar en el IRPF del ejercicio de diciembre (cuando se devengaba) o en el IRPF del ejercicio de enero (cuando se pagaba).

Por ejemplo RentaMarkets/MiraltaBank te pasa la comisión de custodia de diciembre la primera semana de enero y sin embargo en los datos fiscales la asigna al ejercicio de diciembre y la puedes desgravar en el IRPF de ese año (y por lo tanto la incluyo en las cuentas de la rentabilidad de la cartera del ejercicio de diciembre)

Criterio de caja o criterio de devengo, hacienda suele usar el de devengo para cobros y el de caja para pagos.

Elige uno, cara o cruz.

Yo uso el de caja, no el que pone el extracto en la cuenta, sino el día que aparece, hace años que las cuentas daban intereses tenía sentido poner lo que llamaban “fecha valor”, la de devengo, pensando en los nulos intereses que se cobra del efectivo en cuenta, yo elegí caja.

Otro ejemplo podría ser uno que tu mismo has comentado, pagan dividendos del año anterior durante el año actual. Hay gente que considera que el dividendo ha disminuido y vende la acción, otros no.

@vash para los intereses yo contaria devengo porque son intereses asociados al capital vivo en 2022, se pagan tras el transcurso del tiempo acordado para su liquidacion.

Tambien se pueden periodificar gastos como seguros o intereses si el periodo cierra en medio de su periodo de liquidación, pero es un coñazo hacerlo todos los años salvo que el no hacerlodistorsione mucho el analisis de cada año ya que la diferencia generalmente entre un criterio u otro sera pequeño el primer y el ultimo año y los demás serán insignificantes, pero diria que lo más importante es no cambiar de criterio una vez que te has decantado por uno.

Tenía en favoritos un simulador de hipoteca muy majo que me parece recordar que me lo pillé de alguna vez que lo subisteis por aquí, pero no estoy seguro, el caso es que por lo que he deducido hace un tiempo mientras hacía unos cambios en los favoritos me lo debí de cepillar.

Tengo uno que también me pillé de aquí, pero no me termina de gustar, porque al que yo me refiero se podía meter el plazo en meses, te calculaba el total de intereses de todo el plazo temporal y el del primer año de cálculo, no recuerdo si se le podía meter un primer periodo de carencia, de esto no estoy seguro … y también creo recordar que presentaba también el cuadro de cuotas del primer año del cálculo.

En fin, que si os suena y teneis por ahí el enlace os agradecería me lo pasarais, si no era de por aquí y alguno sabe de algún simulador con las características que he comentado le agradacería me lo pasara.

Resumiendo:

- Posibilidad de meter el plazo temporal en meses.

- Cálculo de los intereses totales del préstamo y de los pagados en el primer año del cálculo.

- Cuadro de las cuotas de amortización con el desglose de capital e intereses de estas.

Un saludo.

Gracias @mhg87, pero este es el que tengo y que no me termina de gustar por lo que comentaba, porque no te da la posibilidad de meter el plazo en meses, te obliga a meter años enteros y tienes que andar ajustando el tipo de interés con el Euribor y lo redondea en las décimas.

Un saludo.

No creo, pero… ahí va el triple. ¿Simulador hipotecario del banco de España? Se puede poner el plazo en meses, distintos periodos, comparar…

1 me gusta

No es el comparador al que me refería, pero me vale. De hecho este del BdE lo tengo también en favoritos desde hace un tiempo y hasta esta tarde que me he puesto a trastearlo como último recurso no me había fijado que en los detalles se puede ver también todo el cuadro de amortización … p’habernos matao ![]()

Gracias @Maritimo.

Un saludo.

Buenas,

Voy a comprar un piso y estoy en negociaciones con bancos para la hipoteca.

Abro una encuesta para consultar la opinión del oráculo (aka el foro). Se agradecen también comentarios.

- Variable: primer año 0,9%, en adelante euribor + 0%, sin comisión de cancelación.

- Fijo 3,1%, sin comisión de cancelación

- Fijo 2,7%, con comisión de cancelación.

Los 3 con las bonificaciones pertinentes aplicadas, muy parecidas para todos los casos.

El fijo al 2,7% no lo veo mal para la que esta cayendo, y es la que más me gusta.

El variable es tentador pensando en que el euribor bajará, y aprovechar el 0,9% del del primer año para aguantar el chaparrón actual… Pero esto es casi entrar en el mundo del market timing y las bolas de cristal.

El fijo al 3,1% sería con la idea de renegociar cuando el euribor baje aprovechando la cancelacion gratuita, si es que baja.

Por suerte la cantidad que tengo que pedir no es muy alta, y el plazo sería de 15 años. Iría amortizando parcialmente llegando al tope de desgravación, en 12-13 años liquidaría la hipoteca.

Gracias a todos!

EDITO: Encuesta en el siguiente post, no he sido capaz de añadirlo en éste.

2 Me gusta

- Variable 0,9% primer año, Euribor +0% resto de años. Sin comisión por cancelación.

- Fijo 3,1%, sin comisión por cancelación.

- Fijo 2,7%, con comisión por cancelación.

0 votantes

¿los fijos son TIN o TAE? porque estoy viendo mucha variedad en distintos bancos

1 me gusta

Son TAE.

1 me gusta

¿Comisión de amortización parcial tendrías? La mia tiene comisión si cancelo todo, pero si dejo 100 euros me cobran otra cuota y no tendría comisión.

Dices que te desgravas hipoteca, ¿es correcto?

Yo prefiero saber qué cantidad voy a pagar, y que se vaya diluyendo con la inflación. Teniéndola a un tipo fijo razonable yo no cancelaría ni aunque me tocara la lotería, porque pienso que le puedo sacar más rentabilidad que el tipo que dejaría de pagar jeje.

2 Me gusta

Comisión de amortización parcial, te diría que no pero lo voy a consultar para confirmar.

Sí desgravo, en Guipúzcoa todavía se puede. El 18% hasta 8500€.

Sobre la amortización total, si fuese un tipo más bajo lo veria interesante, pero a un ~3% se va bastante dinero en intereses. Y la desgravación compensa bastante.