Traigo esta empresa que me he encontrado por casualidad y me ha llamado la atención.

Es un tipo de empresa aburrida, se dedica a:

Wolters Kluwer N.V. proporciona información, software y servicios a médicos, enfermeras, contadores, abogados y profesionales de auditoría, cumplimiento normativo y reguladores. Los segmentos de la compañía incluyen salud; Contabilidad tributaria; Gobernanza, Riesgo y Cumplimiento, Legal y Regulatorio y Corporativo. Sus segmentos geográficos incluyen los Países Bajos, Europa, América del Norte y el resto del mundo.

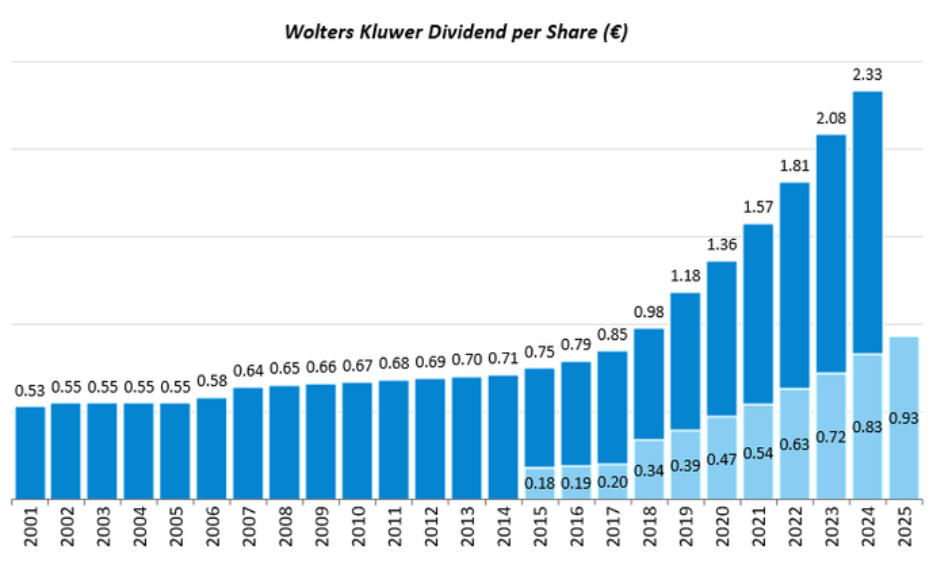

Es una empresa cíclica y bueno su yield no es muy alto, del 1,8%, lo interesante es que lleva 26 años manteniendo el dividendo y 11 años auméntándolo, con un DGR a 10 años del 3,1%.

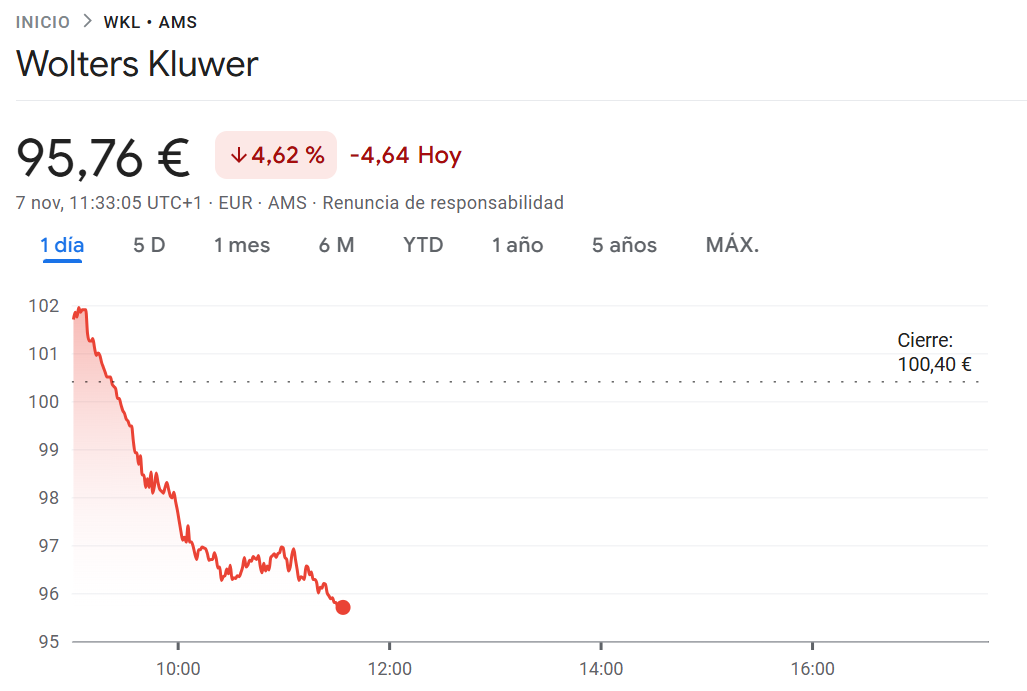

No he mirado las cuentas de la compañía, pero su per está a 23 y la media de 5 años está a 19 con lo que parece que está cara.

Wolters Kluwer es una de las empresas clásicas de Paramés. Cotiza en Amsterdam, pero la mayor parte de sus negocios están en Estados Unidos y de ahí que no sea seguida por los analistas americanos. Supongo que debe poseer las características que tanto gustan a esta gente y está en el grupito de las siempre queridas Dassault Aviation, Tonnellerie Francois Freres, BMW, Elecnor, Schindler y tantas otras que van comprando y vendiendo a lo largo de los años.

Es uno de los proveeedores de bases de datos de informacion medica mas importantes , de hecho una de sus aplicaciones Up to date ( en ingles) la tiene suscrita el Ministerio de Sanidad español para que todos los profesionales españoles tengan información fiable y actualizada y la usamos frecuentemente

Pues hace unas semanas que la incorporé al radar, y sí me parece que se está poniendo a precio razonable. Empresa con crecimiento y buenas previsiones, según los analistas. Además, la evolución del dividendo es de las que nos gustan

El tema es que cada día está más barata, por lo que voy a esperar a que baje de 100€ antes de meter la patita (parece que podría tener un soporte en el entorno de 97€).

Yo hice una primera entrada cuando bajó de 110€, es una empresa que siempre he querido tener. Si cae por debajo de 100€ volveré a comprar y si sigue cayendo más, me guardaré un poco de munición para una tercera compra. Es lo que tiene tener asumido que el market timming no es lo mío.