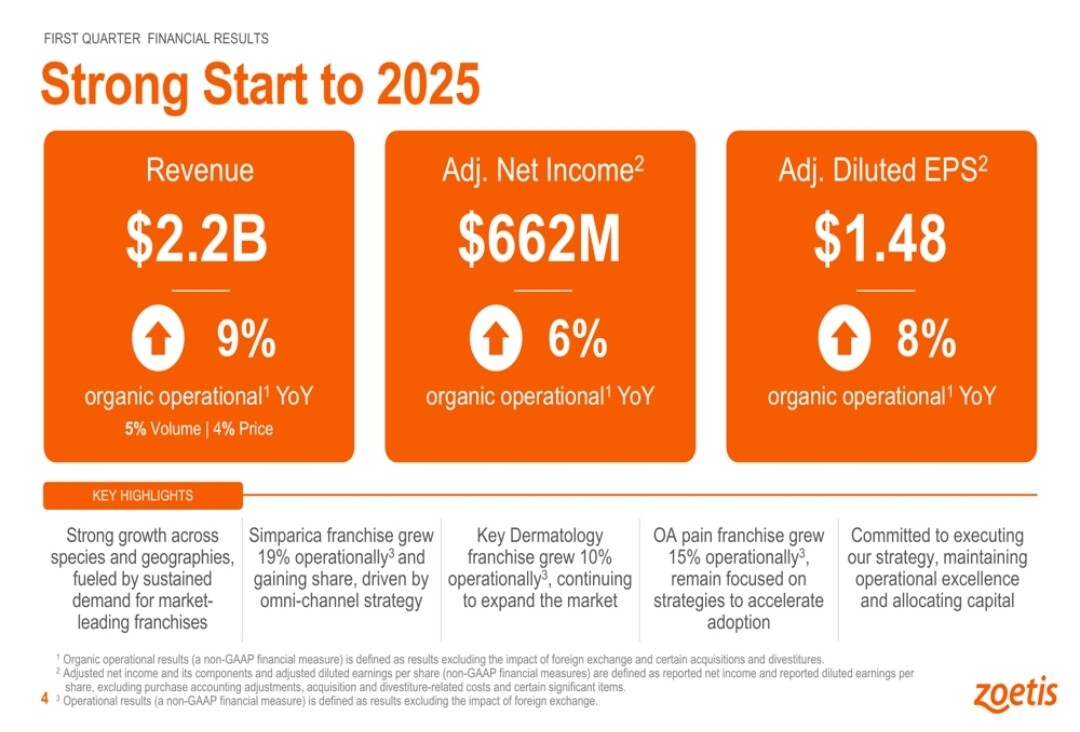

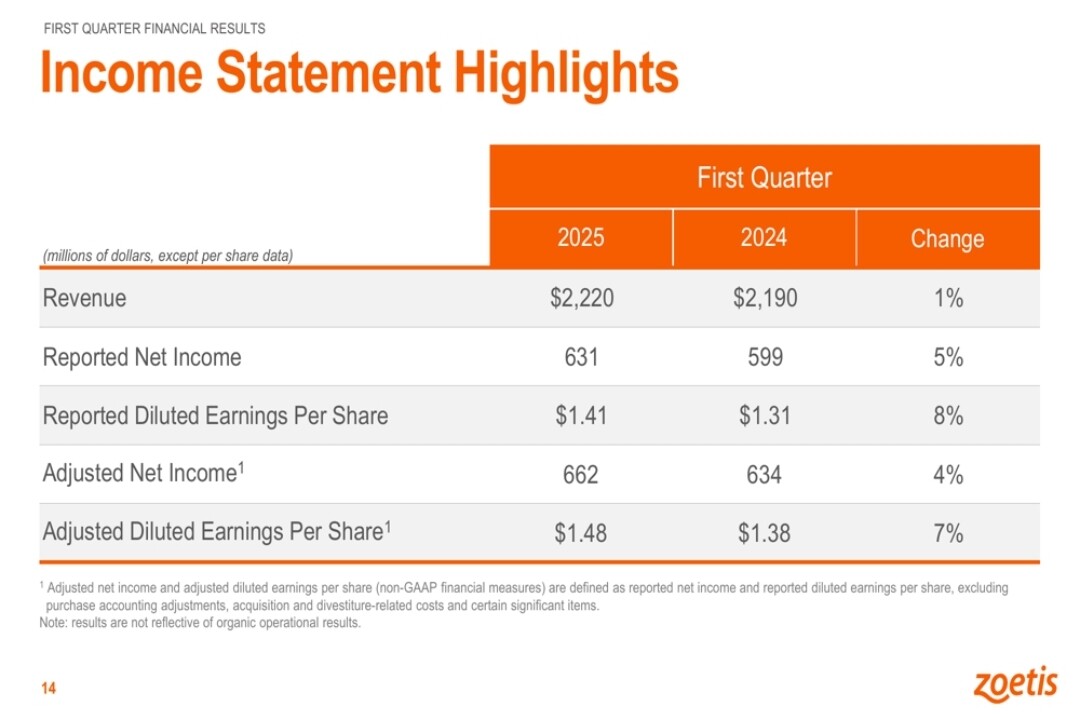

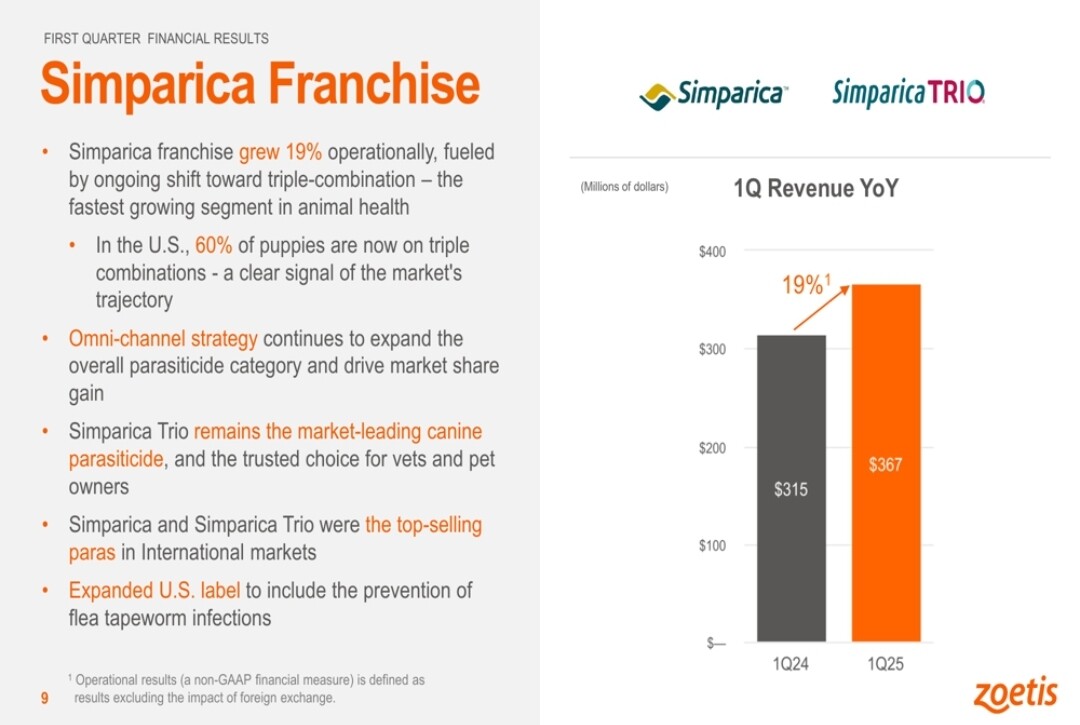

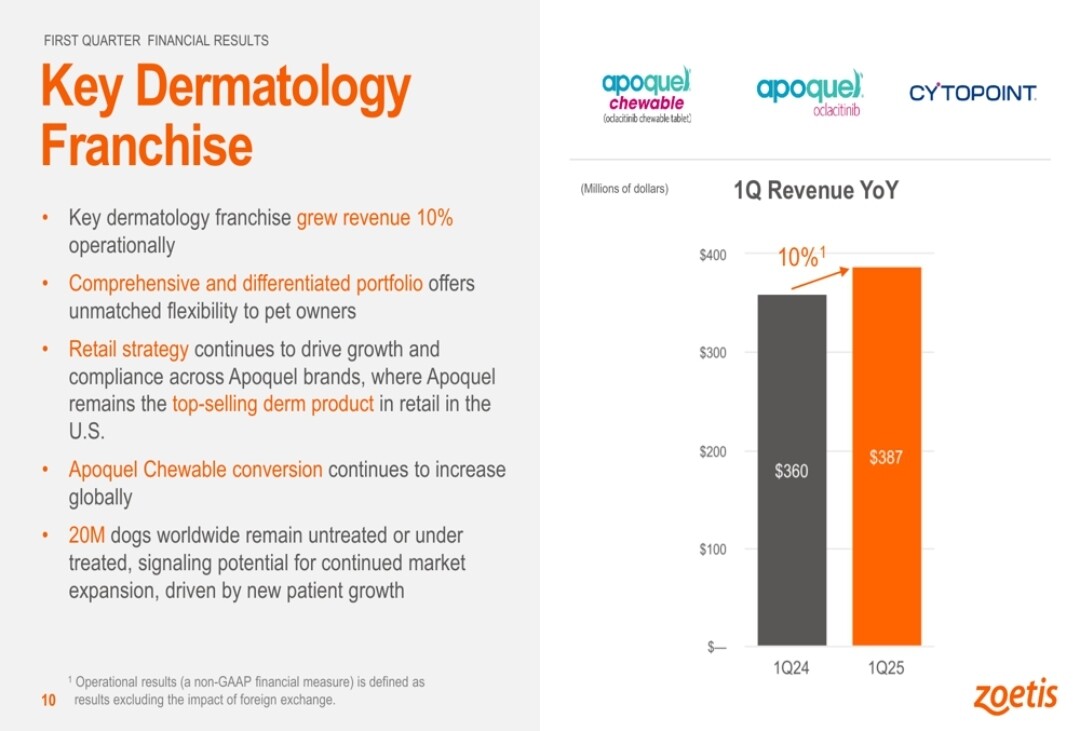

Aprovechando la presentación de resultados del Q1, abro hilo de Zoetis.

10 Me gusta

-4% La bolsa y sus cosas ![]()

![]()

1 me gusta

Se llegó a poner en +10 y luego para abajo.

A mí “me da igual”, lo que me importa es que los resultados han sido más que buenos

3 Me gusta

Estoy de acuerdo. Es más, prefiero que llegue a 140 para comprar más. Supongo que el -7% en Librella es lo que tiró la acción para abajo, pero es lo que dices, mientras el negocio siga creciendo, debemos estar tranquilos.

2 Me gusta

No entiendo muy bien el mercado en general. En este caso han superado expectativas y han mejorado el guidance para el próximo año, y yo daba por más que buenos que cumplieran objetivos.

No he mirado mucho, que es agosto, pero tampoco han empeorado los márgenes

Ya somos dos. Pero bueno, habrá que verlo como dice @botarate, será que el mercado simplemente está dando oportunidades para comprarla a mejor precio…

yo la sigo viendo cara. Para el crecimiento que los analistas le asignan el múltiplo al que cotiza sigue siendo algo exigente.

PER 36 para una empresa que ha crecido de media un 12% anual en los últimos 10 años, según las estimaciones de los analistas se espera que crezca un 9% anual en los próximos tres años y da un dividend yield del 1.3%

Me parece cara no, carísima.

[edit] a modo de comparación, Amazon cotiza a PER 35. Pero es que Amazon ha estado creciendo a un ritmo medio de alrededor de un 40% anual los últimos 10 años y en los próximos años se espera que sus ingresos crezcan cerca de un 20% anual, no hay color. Aquí un PER35 sí está justificado.

1 me gusta

Desde la barra del bar, como no sea que estamos en la época de los perrhijos y el mercado descuente que ya mismo se va a gastar más en veterinarios que en pediatras, no me lo explico.

3 Me gusta

Por evitar malentendidos, creo que la fuente de donde has sacado ese dato no está actualizada. Viene de unos múltiplos muy exigentes (ese PER 36 lo tendría en 2021/2022), y justamente se ha ido suavizando, aunque quizás pueda bajar más. Ahora creo que está rondando un PER 25.

2 Me gusta

perdón, tienes razón es PER 25 a día de hoy, no 35

La valoración es bastante más razonable de lo que era hasta hace poco, pero me sigue pareciendo cara para una empresa con ese crecimiento, no carísima pero sí cara.

2 Me gusta

Amazon roic entre 12 y 14, zoetis entre 20 y 25 (lo he mirado rapido en otras páginas)

Price fcf de amazon 120 y de zoetis 30.

Aparte de no ser el mismo tipo de empresa ni de sector, hay vida más allá del PER.

1 me gusta

Está en su menor PER histórico y puede crecer a doble dígito bajo perfectamente. De hecho este último trimestre ya lo ha hecho. En mi opinión está en precio, dicho lo cual, para una empresa de la calidad de Zoetis creo que es oportunidad.

1 me gusta

el crecimiento de los últimos años es el que es con ROIC alto o bajo

Una empresa con ROIC alto crece inviritiendo menos, pero Zoetis es un hecho que ha crecido un 12% anual los últimos 10 años y que se prevé un 9% en los próximos 3 años. A PER 25 está a un precio altito, no es carísima, pero no es ninguna ganga. A PER 35 como estaba hasta hace no mucho la valoración era de locura.

El ROIC es muy importante, por supuesto que sí, pero el negocio crece lo que crece.

Y francamente no veo yo por qué si la mayoría de analistas prevén un crecimiento del 9% los próximos tres años iba yo a esperar que sea de doble dígito como comenta @botarate

Dicho esto no se qué va a pasar con la acción, a lo mejor resulta que Zoetis bate todas las previsiones. Pero con los datos a día de hoy no es una ganga.

El crecimiento de qué?

Entiendo que te refieres a los EPS, pero, repito, para mí eso no es todo, y hay otras métricas que me gustan más. Un ROIC sano no es más que otra métrica, pero me indica especialmente que tiene capacidad de segrui creciendo de forma orgánica.

Un buen roic hace que el efecto compounder se note de verdad, si sigue dejando ese beneficio componer a tan buen múltiplo, y eso multiplica mucho mejor que ningún otro tipo.

Entonces claro, podemos comparar churras con merinas, y un crecimiento del eps de los últimos años y quedarte con eso y el PER, y seguramente salga bien, porque al final, normalmente, lo mejor es lo más simple.

Pero, para una empresa para largo plazo, con vocación de Buy and Hold (vocación, que el futuro es incierto) hay métricas mucho más interesantes, y con ese Roic, a per 25, pfcf en torno a 30, es un precio muy bueno. No sé si encontraré alguna otra a esos múltiplos

¿cuáles? ¿El FCF?

por supuesto que sí, un buen ROIC es un indicador de un buen moat y de una empresa de calidad.

Zoetis está ya cotizando con una buena prima precisamente por el ROIC que tiene porque su crecimiento por si mismo no justifica un PER 25 y mucho menos 35.

Insisto en que el precio no es totalmente irrazonable, pero no es ninguna ganga mirando su histórico de crecimiento y lo que se proyecta que crezca sin inventarnos nada. A mí con un 9% de crecimiento y con un ROIC del 25% me sale un 11% de return.

No está nada mal, un 11% lo firmo ya, pero da poco margen de seguridad (siempre hay que esperar menos) y hay mil empresas con un return proyectado similar, incluyendo utilities de esas con poco margen de error.

Luego que la proyeccción que has hecho sobre papel se cumpla o no… esto ya es harina de otro costal, se lo dejo a los Dioses del Olimpo.

Para todos y en especial para los compañeros que hoy le han dado a Zoetis

Zoetis vuelve a múltiplos de valoración razonables

Cinco años de estancamiento en bolsa para el líder mundial en salud animal.

Zoetis podrá devolver al menos 2.500 millones de dólares a sus accionistas este año, con una probable aceleración de su programa de recompra de acciones. Por lo tanto, su capitalización bursátil de 63.000 millones de dólares representa aproximadamente 25 veces el flujo de caja libre distribuible a los accionistas.

https://www.marketscreener.com/news/zoetis-returns-to-reasonable-valuation-multiples-ce7d58d2de88f721

1 me gusta

Joer, es que pagar PER 24 aún se me hace mucho

1 me gusta

Os dejo por aqui un analís que le he pedido a GPT esta mañana:

Análisis Financiero y Fundamental de Zoetis Inc.

- Rendimiento Financiero Reciente (últimos 3-5 años)

Crecimiento de ingresos y beneficio: Zoetis ha mostrado un crecimiento sólido en los últimos años. Sus ingresos anuales aumentaron de 6.260 millones USD en 2019 a 8.544 millones USD en 2023, lo que supone una tasa compuesta anual en torno al 8%  . Incluso durante 2020 (año impactado por la pandemia) los ingresos crecieron ligeramente, acelerándose después: +15% en 2021 y +6% en 2023  . En paralelo, el beneficio neto atribuido subió de 1.500 millones USD en 2019 a 2.344 millones USD en 2023  . Esto refleja una mejora de márgenes: la margen neta pasó de ~24% en 2019 a 27% en 2023, evidenciando una rentabilidad creciente . La siguiente gráfica ilustra la tendencia ascendente tanto de ingresos como de beneficio neto:

Fuente: Datos financieros anuales de Zoetis  .

Márgenes y rentabilidad: Zoetis disfruta de márgenes elevados para una compañía farmacéutica. Su margen bruto se ha mantenido alrededor del 70% (característico de la industria de salud animal) y la margen EBITDA ajustada rondó el 38% en 2022 . La margen neta aumentó a ~27% en 2023  como se mencionó, indicando eficiencia operativa y control de costes. Consecuentemente, los retornos sobre capital son muy altos: el ROE (retorno sobre recursos propios) se situó cerca del 47% en 2022-2023  – aunque este ROE tan elevado se debe en parte al apalancamiento financiero decreciente de Zoetis (ha reducido su apalancamiento de 4.26x en 2019 a 2.86x en 2023)  . Más relevante aún, el ROIC (retorno sobre capital invertido) de Zoetis se estima en torno al 24-25% en los últimos 12 meses  , muy por encima del coste de capital, lo que refleja ventajas competitivas y una gestión eficaz de sus inversiones.

Beneficio por acción (BPA): Zoetis ha incrementado consistentemente su BPA. En 2019 el BPA diluido fue de $3,11 y alcanzó $5,07 en 2023  , con un crecimiento anual compuesto de ~12%. En 2024 subió a $5,47 . Este crecimiento del BPA refleja tanto el aumento de beneficios como la reducción moderada de acciones en circulación (Zoetis ha recomprado acciones regularmente). De hecho, en 2023 la empresa recompró ~1.100 millones USD en acciones propias y paga un dividendo creciente , señal de confianza de la dirección en la generación de caja.

Flujo de caja y deuda: Zoetis convierte gran parte de sus ganancias en flujo de caja libre. En 2023 generó 1.625 millones USD de flujo de caja libre (FCF), y en 2024 alcanzó 2.299 millones USD de FCF , un 41% más, beneficiándose de mejoras en capital circulante. El capex anual ha aumentado (p.ej. ~732 M USD en 2023) para ampliar capacidad productiva , pero se mantiene moderado (~8-9% de ingresos). La deuda neta de Zoetis está en descenso: al cierre de 2023 su deuda total era ~6.56 B USD con deuda neta ~3.1 B USD, inferior a años previos (4.3 B en 2022) gracias al aumento de caja disponible . El apalancamiento es moderado (Deuda Neta/EBITDA ≈ 1,1x) y la empresa cuenta con solvencia suficiente. En resumen, Zoetis exhibe un balance saneado, fuerte generación de efectivo (cerca del 90-100% del beneficio se convierte en flujo de caja operativo) y ha mantenido una disciplinada política financiera.

- Valoración Actual: Ratios Clave y Comparativas

Múltiplos actuales de Zoetis: A precios de septiembre 2025, las acciones de Zoetis cotizan con un PER (Precio/Beneficio) TTM en el rango 23-25 veces  . Esto supone una contracción significativa frente a su media histórica – el PER medio de Zoetis fue ~39x en la última década, por lo que el múltiplo actual es ~37% inferior al promedio histórico . En otras palabras, el mercado está valorando a Zoetis con un múltiplo de beneficios bastante más bajo que en años anteriores, posiblemente reflejando la rotación desde “growth” a “value” por las subidas de tipos de interés. En términos de EV/EBITDA (valor empresa sobre EBITDA), Zoetis cotiza alrededor de 17-18 veces EBITDA de los últimos 12 meses 【43†L15-L18**, por debajo de su promedio ~28x de 2020-2021. También el ratio Precio/Flujo de Caja Libre (P/FCF) se ha moderado hasta aproximadamente 30x (yield ~3.3%)【44†L5-L8】, cuando en años previos superaba 45-50x (yield <2%). Esta normalización de múltiplos indica una valoración más razonable en la actualidad comparada con los niveles premium que Zoetis solía tener.

Comparativa con competidores (múltiplos): Dentro del sector de salud animal, Zoetis suele cotizar con prima por su liderazgo. No obstante, hay disparidad según el tipo de competidor:

• Elanco (farmacéutica veterinaria #2): Tras dificultades post-fusión, Elanco cotiza con múltiplos mucho menores. Su EV/EBITDA TTM ~9x  y su PER forward ~12-15x (esperando recuperación de beneficios) , reflejando un perfil de menor crecimiento y deuda más alta. Incluso en términos de P/FCF, Elanco está más barata (su capitalización ~5.000 M USD equivale a ~15x FCF estimado), aunque su flujo libre es más volátil.

• IDEXX Laboratories (diagnósticos veterinarios): Es valorada como empresa de alto crecimiento y nicho, con múltiplos muy elevados. Actualmente IDEXX tiene un PER TTM ~54  y EV/EBITDA ~37x , muy por encima de Zoetis. La prima refleja su modelo de negocio de ingresos recurrentes por consumibles diagnósticos y su posición cuasi-monopolística en diagnósticos para mascotas. Zoetis, aun diversificándose en diagnósticos tras adquirir Abaxis, mantiene un perfil más balanceado y cotiza con descuento notable frente a IDEXX.

• Grandes farmacéuticas (con divisiones veterinarias): Comparar Zoetis con farmacéuticas humanas no es totalmente homogéneo, pero sirve de referencia. Empresas como Merck o Pfizer (que conservan negocios veterinarios integrados) cotizan en PER ~12-13x , con EV/EBITDA ~10x. Estos múltiplos bajos se deben a menores perspectivas de crecimiento en farma humana y riesgos regulatorios. Zoetis, centrada 100% en salud animal, merece múltiplos más altos gracias a su crecimiento más estable y previsibilidad. Aun así, la brecha se ha achicado: el PER de Zoetis (~25x) es ~2 veces el de Merck, cuando hace un par de años era ~3-4 veces. Esto sugiere que Zoetis ha pasado de estar “cara” a cotizar a una valoración más alineada con sus fundamentales de crecimiento.

Comparativa con su propia historia: A pesar de la reciente caída de ratios, la acción de Zoetis no está “barata” en términos absolutos. Un PER ~25 y EV/EBITDA ~18 indican que el mercado sigue anticipando crecimiento sólido de doble dígito bajo en los beneficios. Sin embargo, comparado con su historial, Zoetis está en su rango más bajo de valoración: su mediana de PER fue ~38x desde la IPO  y rara vez había cotizado por debajo de 25x ganancias. La contracción de múltiplos ofrece un punto de entrada más atractivo que en años anteriores, siempre y cuando la compañía continúe ejecutando bien su estrategia (como ha hecho hasta ahora). En suma, Zoetis se valora con prima frente a la mayoría de farmacéuticas tradicionales y competidores rezagados (Elanco), pero con descuento frente a otros líderes de salud animal como Idexx. Dicha prima relativa parece justificada por su liderazgo de mercado, resiliencia y mayor rentabilidad (márgenes y ROIC superiores).

- Análisis Fundamental de Zoetis

Modelo de negocio: Zoetis es la mayor compañía mundial dedicada exclusivamente a la salud animal. Su negocio abarca el desarrollo, fabricación y comercialización de fármacos y vacunas veterinarias, complementado con productos de diagnóstico, pruebas genéticas y otras soluciones para cuidado animal . Atiende dos grandes segmentos: animales de compañía (mascotas, principalmente perros y gatos) y animales de producción (ganado bovino, porcino, avícola, etc.). En 2023, aproximadamente 65% de sus ingresos provinieron del segmento de mascotas y 35% del segmento de ganadería , reflejando la creciente humanización de las mascotas y el mayor gasto en su cuidado. El portafolio de Zoetis excede los 300 productos, incluyendo medicamentos innovadores líderes en sus categorías: por ejemplo Apoquel y Cytopoint (dermatología en perros), Simparica Trio (antiparasitario de amplio espectro), vacunas como Suvaxyn y Rispoval en porcino/bovino, etc. Adicionalmente, Zoetis ofrece diagnósticos veterinarios (tras la adquisición de Abaxis) y soluciones de gestión para clínicas, buscando ingresos recurrentes más allá de los fármacos tradicionales.

Este modelo diversificado le permite a Zoetis un flujo resiliente: los gastos sanitarios en mascotas tienden a ser estables incluso en ciclos económicos adversos (los dueños reducen otros gastos antes que escatimar en la salud de sus animales), y en ganadería la demanda de medicamentos está más vinculada a necesidades sanitarias y sanitarias regulatorias que a los precios de las commodities. Zoetis opera en más de 100 países con fuerza de ventas directa llegando a veterinarios y ganaderos, lo que le proporciona cercanía con el cliente final y retroalimentación para detectar necesidades. La compañía invierte en I+D (~7% de las ventas, 614 M USD en 2023 ) para generar un pipeline continuo de nuevos productos y mejoras (ej.: en 2021 lanzó 100+ nuevos SKUs incluyendo lanzamientos importantes en parasiticidas y vacunas). Este modelo de negocio, intensivo en I+D pero también en red comercial, ha probado ser altamente rentable y escalable, permitiendo a Zoetis crecer por encima del mercado global de salud animal (ha promediado +8% anual orgánico desde 2013, vs ~5% la industria ).

Moat y ventajas competitivas: Zoetis ostenta un moat amplio dentro de su sector, cimentado en varios factores: (1) Portafolio y marcas líderes: Posee franquicias muy consolidadas y de confianza para los veterinarios. Muchos de sus productos son la “primera opción” en su indicación, y la lealtad de los veterinarios a marcas probadas es alta dado el riesgo que supone para ellos un fallo terapéutico. (2) Capacidad de I+D e innovación continua: Con décadas de experiencia (heredada de Pfizer) y escala global, Zoetis puede invertir de forma constante en investigación para desarrollar nuevos medicamentos y mejorar los existentes. Ha logrado ser el primero en el mercado en terapias novedosas (ej. fue pionera en lanzar antiparasitarios isoxazolinas para mascotas) , gozando de años de ventaja frente a competidores. (3) Red comercial y alcance global: Zoetis llega directamente a clínicas veterinarias y productores en todo el mundo, con equipos técnicos que asesoran sobre el terreno. Esta presencia directa crea relaciones estrechas y confiables con los clientes, una barrera que nuevos entrantes tendrían dificultad en replicar. (4) Escala y eficiencia operativa: Como líder del sector (8.500 M USD ingresos en 2023, mayor que sus dos siguientes rivales combinados), puede aprovechar economías de escala en producción, I+D y distribución. Su escala le ha permitido tener márgenes superiores y reinvertir en el negocio para mantener la ventaja. (5) Propiedad intelectual y regulación: Si bien las patentes en salud animal suelen tener menor duración efectiva que en farma humana, Zoetis consigue extender el ciclo de vida de sus productos mediante formulaciones mejoradas, combinaciones (ej. Simparica Trio combina tres principios activos) y una rápida sucesión de innovaciones. Además, las barreras regulatorias para fármacos veterinarios son considerables – los procesos de aprobación en FDA/EMA requieren datos de seguridad y eficacia específicos por especie – lo que limita la entrada de competidores genéricos o nuevos jugadores sin experiencia. En conjunto, estas ventajas hacen que Zoetis sea considerada por analistas como una empresa de “wide moat” (foso amplio) en su industria , apoyada en la confianza de marca, su propiedad intelectual y su capacidad de innovación constante .

Calidad del management y gobierno: La gestión de Zoetis es altamente valorada. Desde su escisión de Pfizer en 2013, la compañía ha superado consistentemente sus objetivos financieros, con un crecimiento orgánico superior al del mercado y expansión de márgenes cada año . El equipo directivo, encabezado por la CEO Kristin Peck (desde 2020) y anteriormente Juan Ramón Alaix, se percibe como orientado a la creación de valor a largo plazo. Han mantenido una estrategia clara: expansión del portafolio hacia áreas de mayor crecimiento (mascotas, diagnósticos), inversión en innovación, y adquisiciones selectivas que complementen capacidades (ej. la compra de la planta de manufactura en Melbourne en 2024 para vacunas, ampliando presencia en Oceanía ). La cultura interna de Zoetis heredada de Pfizer enfatiza “Run it like you own it” (gestionarlo como si fuera tuyo), incentivando la responsabilidad. Además, la disciplina financiera del management se refleja en la asignación de capital equilibrada: dedican el flujo de caja al I+D y expansión, a la vez que retribuyen a los accionistas vía dividendo (incrementado 30% acumulado en últimos 3 años) y recompra de acciones (más de 2.600 M USD devueltos en 2024) . Las calificaciones ESG y de gobierno de Zoetis también han sido positivas, con reconocimientos en sostenibilidad. En suma, los directivos de Zoetis han demostrado excelencia operativa y una gestión prudente, lo que ha contribuido a que la empresa sea considerada de alta calidad por los inversores .

Riesgos clave: A pesar de su fortaleza, Zoetis enfrenta varios riesgos que merecen vigilancia:

• Riesgo regulatorio y político: Cambios en normativas veterinarias pueden impactar a Zoetis. Por ejemplo, restricciones al uso de antibióticos en ganadería (para combatir resistencias bacterianas) han reducido la demanda de ciertos productos en ese segmento. Del mismo modo, políticas agrícolas que reduzcan las cabañas ganaderas (p. ej. por objetivos medioambientales) podrían mermar el mercado de salud animal de producción a largo plazo. También la aprobación regulatoria de nuevos productos puede dilatarse o enfrentar obstáculos, afectando el pipeline.

• Concentración de productos: Aunque Zoetis tiene portafolio amplio, una parte importante de sus ingresos proviene de unos pocos “blockbusters” veterinarios. Por ejemplo, productos para dermatología canina (Apoquel y Cytopoint) y antiparasitarios (Simparica Trio) representan una fracción significativa de las ventas en mascotas. Si surgieran competidores genéricos tras la expiración de patentes, o nuevos productos rivales más efectivos, Zoetis podría ver erosión de cuota en esas franquicias. La empresa mitiga esto innovando continuamente, pero la competencia (Elanco, Boehringer, etc.) también intenta lanzar alternativas.

• Ciclicidad y factores exógenos: El negocio de ganadería puede fluctuar con los ciclos pecuarios (tamaños de cabaña, precios de carne/leche). Por ejemplo, brotes de enfermedades como la peste porcina africana han reducido temporalmente la población de cerdos en China, limitando la demanda de vacunas. Inversamente, campañas masivas de vacunación pueden impulsar un año ventas inusuales. En mascotas, la demanda es más estable, pero eventos macroeconómicos severos podrían hacer que dueños pospongan visitas veterinarias no urgentes, afectando a corto plazo la venta de vacunas o diagnósticos. En 2020, Zoetis vio cierto impacto en visitas veterinarias durante confinamientos (luego compensado por repunte).

• Riesgo de ejecución e integración: Zoetis ha realizado adquisiciones (Abaxis en 2018 para diagnósticos, acuerdos en genética, etc.). Integrar nuevas líneas de negocio conlleva riesgos de ejecución, aunque hasta ahora se ha manejado bien. También, mantener una alta innovación año tras año no está garantizado: si un pipeline de I+D fracasa en producir nuevos éxitos que reemplacen a productos maduros, el crecimiento podría ralentizarse.

• Competencia creciente: Además de rivales tradicionales, están surgiendo startups de biotecnología veterinaria que podrían disruptir nichos (por ej., terapias génicas o monoclonales nuevos para enfermedades de mascotas). Asimismo, algunas farmacéuticas humanas podrían interesarse de nuevo en este espacio dada su resiliencia, aumentando la competencia. Zoetis debe vigilar estos desarrollos y eventualmente adquirir o superar tecnológicamente a nuevos entrantes.

En general, los riesgos de Zoetis parecen manejables y la empresa cuenta con ventajas estructurales para mitigarlos (diversificación, inversión constante en I+D, posición de liderazgo). Aún así, los inversores deben monitorear la concentración de portafolio y las dinámicas regulatorias del sector.

Barreras de entrada: El sector de salud animal presenta altas barreras de entrada, lo que protege a jugadores establecidos como Zoetis. Desarrollar un portafolio veterinario requiere años de I+D, conocimiento especializado por especie (los medicamentos para animales deben probarse en cada especie objetivo) y superar procesos regulatorios complejos en múltiples países. Además, la escala comercial es crítica: llegar a miles de clínicas veterinarias dispersas o a explotaciones ganaderas globalmente implica una red de ventas y distribución costosa de construir. Por eso el mercado está concentrado: las 4-5 compañías top (Zoetis, Elanco, Merck AH, Boehringer, IDEXX) suman más de la mitad del mercado global . Los fabricantes genéricos veterinarios existen pero suelen enfocarse en productos commoditizados y tienen alcance local limitado. Asimismo, muchas innovaciones en veterinaria provienen de adaptar moléculas humanas; empresas como Zoetis pueden aprovechar su experiencia farmacéutica para licenciar o co-desarrollar estos productos antes que nuevos entrantes. En definitiva, la combinación de know-how, escala y relación con el cliente crea un muro de entrada significativo. Zoetis, al ser líder, se beneficia de ello y de un efecto reputacional: veterinarios y ganaderos confían en proveedores establecidos porque los fallos pueden ser costosos (pérdida de animales queridos o productivos). Este intangible de confianza es quizá la barrera más difícil de franquear para un recién llegado.

- Zoetis frente a sus Rivales: Elanco, IDEXX y divisiones veterinarias de grandes farmacéuticas

El panorama competitivo de la salud animal está dominado por unos cuantos jugadores, entre los cuales Zoetis es el líder destacado. A continuación, comparamos a Zoetis con algunos rivales clave:

*Fuente: Informes anuales 2023 de las compañías  . *(AH = Animal Health, divisiones veterinarias dentro de Merck & Co. y Boehringer Ingelheim respectivamente.)

• Zoetis vs Elanco: Elanco es la segunda mayor empresa dedicada a salud animal (surgida de Eli Lilly). En 2023 tuvo ingresos de 4.4 B USD, prácticamente planos respecto a 2022  – la mitad que Zoetis. Elanco enfrenta desafíos de integración tras adquirir la división veterinaria de Bayer en 2020, arrastrando una deuda considerable y estructuras de coste más pesadas. Sus márgenes son mucho menores: Elanco tuvo en 2023 un EBITDA ajustado margin ~22% y incluso pérdidas netas en términos GAAP  , mientras Zoetis opera con ~38% de margen EBITDA y ~27% neto. En bolsa, Elanco cotiza con descuento: ~2x ventas y PER de ~15x (estimado forward) frente a ~7x ventas y PER ~25x de Zoetis. Esta diferencia refleja la calidad superior de Zoetis en rentabilidad y ejecución. Zoetis invierte más en I+D (614 M vs ~300 M de Elanco en 2023) y lanza más nuevos productos, lo cual se traduce en un crecimiento orgánico mayor (Elanco ha estado estancada). No obstante, Elanco busca mejorar su desempeño enfocándose en productos de mascotas y reduciendo deuda; si tiene éxito, podría cerrar parcialmente la brecha. De momento, Zoetis mantiene ventajas claras en escala (especialmente en mercados emergentes), portafolio (más diversificado y orientado a mascotas de alto crecimiento) y eficiencia operativa.

• Zoetis vs IDEXX Laboratories: IDEXX es un caso especial, líder en diagnósticos veterinarios (analizadores y pruebas de laboratorio para mascotas), con un modelo de negocio distinto pero complementario al de Zoetis. En 2023 IDEXX generó 3.66 B USD en ingresos (+8.7%) , más pequeño en tamaño que Zoetis pero con un crecimiento sólido impulsado por la demanda de diagnósticos avanzados en clínicas. IDEXX posee márgenes operativos elevados y una alta recurrencia de ingresos (venta de cartuchos de prueba, servicios lab), lo que le ha valido valoraciones bursátiles muy altas (PER >50x). Zoetis ha incursionado en este terreno con su línea Zoetis Diagnostics tras la compra de Abaxis, pero sigue lejos del dominio de IDEXX en este nicho. Fundamentalmente, Zoetis e IDEXX no compiten de forma directa en la mayoría de productos – un veterinario que prescribe un medicamento Zoetis podría también usar un test de IDEXX para diagnóstico. Ambas empresas de hecho se benefician de la tendencia de mayor gasto en mascotas: más visitas al veterinario significan más diagnósticos (beneficia IDEXX) y más tratamientos (beneficia Zoetis). No obstante, hay cierta convergencia potencial: Zoetis podría desarrollar diagnósticos específicos ligados a sus fármacos o IDEXX podría explorar terapias simples (p.ej. tests que administran tratamientos). En cualquier caso, Zoetis mantiene su moat en farmacoterapia y IDEXX en diagnóstico; son líderes en sus respectivos sub-sectores, cada uno con estrategias y valoraciones distintas. Para un inversor, Zoetis ofrece exposición más diversificada en salud animal (incluyendo ganado) y con menor múltiplo, mientras IDEXX proporciona un crecimiento centrado en mascota pero pagando una prima elevada.

• Zoetis vs grandes farmacéuticas con unidad veterinaria (Merck AH, Boehringer Ingelheim AH): Merck Animal Health y Boehringer Animal Health son divisiones dentro de gigantes farmacéuticos. En 2023, Merck AH facturó 5.6 B USD (crecimiento orgánico ~1%)  y Boehringer AH 4.7 B USD (+2%) , ambos por debajo del crecimiento de Zoetis. Estas unidades suelen tener portafolios fuertes en vacunas y antiparasitarios, pero carecen de la independencia estratégica que tiene Zoetis. Por ejemplo, Zoetis reinvierte una proporción mayor de sus ventas en I+D veterinaria que Merck AH, porque esta última compite internamente por recursos con la división humana de Merck. A nivel de producto, Merck AH tiene éxitos como la familia Bravecto (parasiticida competidor de Simparica) y Boehringer lidera en vacunas después de adquirir la unidad de Sanofi (Merial) – son competidores serios en segmentos específicos. Sin embargo, Zoetis suele liderar en cuota de mercado en la mayoría de categorías y países, gracias a su foco total en el sector. En rentabilidad, Zoetis también destaca: se estima que Merck AH opera con margen neto alrededor de 20-25% (no reportado por separado) y Boehringer AH similar, algo por debajo del ~27% de Zoetis, aunque comparativamente robustos. Un punto a mencionar es que Zoetis, al ser independiente, puede formar alianzas o adquisiciones flexiblemente (ha licenciado tecnología de pequeñas biotechs veterinarias), mientras que las divisiones en empresas grandes tienen menos agilidad. En suma, las divisiones veterinarias de Merck, Boehringer (y antes Pfizer, Lilly, etc.) han sido tradicionalmente muy rentables pero de crecimiento más lento; esta fue la razón por la que Pfizer escindió Zoetis en 2013, liberándola para crecer más rápido. Los resultados dan la razón: desde entonces Zoetis ha crecido a mayor ritmo que cuando era parte de Pfizer, y mantiene liderazgo sobre competidores integrados.

Resumen comparativo: Zoetis ocupa una posición privilegiada: es #1 global en salud animal por ventas, con el portafolio más amplio y equilibrado. Frente a Elanco, exhibe mejor crecimiento, márgenes y menor apalancamiento, aunque Elanco podría mejorar si supera su reestructuración. Respecto a IDEXX, Zoetis ofrece un perfil de inversión menos caro y más diversificado, mientras IDEXX es un especialista de mayor crecimiento en su nicho. En cuanto a las divisiones de big pharma (Merck, Boehringer), Zoetis aventaja en enfoque puro-play y dinámica de innovación, manteniendo rentabilidades parecidas o superiores. Esto explica por qué Zoetis suele tener valoraciones bursátiles más altas que Elanco o las divisiones de farmacéuticas generalistas, pero algo más bajas que IDEXX (por su altísimo crecimiento en diagnóstico). En la tabla y gráfica anteriores se aprecia cómo Zoetis supera en tamaño a sus rivales directos (vende casi tanto como Elanco + Idexx juntas) y ha logrado crecer a un ritmo mayor que la mayoría. Su desafío a futuro será conservar estas ventajas: la competencia no está estática – Elanco busca lanzar nuevos fármacos, Idexx amplía su menú diagnóstico, Merck AH realiza adquisiciones (compró el negocio de salud acuícola de Elanco) , etc. No obstante, considerando sus fortalezas fundamentales, Zoetis está bien posicionado para seguir liderando la industria de salud animal en los próximos años, combinando crecimiento sostenido, alta rentabilidad y un modelo de negocio resistente.

Fuentes: Informe Anual Zoetis 2024  ; Presentación Investor Day 2023  ; Comunicados de resultados Zoetis y Elanco  ; Macrotrends/Macrotrends (ratios financieros)  ; Sitio web Proclinical (ranking industria)  ; Artículos de análisis sectorial y prensa financiera  .

6 Me gusta