Voy a hacer una pregunta muy tonta y básica, pero aun así prefiero ser tonto una sola vez y no quedarme con la duda. Además, estoy aprendiendo, qué demonios!

Estoy a años luz de IF y no espero llegar ni de lejos, mi objetivo es sacar el mayor rendimiento a mi dinero. El caso es que me queda la duda. Muchos hablan de no trabajar y que las rentas superen a los gastos. Pero según leo los dividendos, para que nos renten lo máximo posible, hay que reinvertirlos. De esta manera, si reinvierto los dividendos, ¿con qué se cubren los gastos, si no se venden las acciones y se reinvierten los dividendos?

Disculpad lo básico de la pregunta, seguro que me pierdo algo.

No te pierdes nada, @Dieg0. Hay dos fases, la primera trabajar y ahorrar lo máximo posible para invertir también lo máximo posible hasta que los dividendos te cubran los gastos. Llegado a ese punto empieza la segunda fase: dejas de trabajar y vives de los dividendos.

Aunque cada persona es un mundo y tiene circunstancias distintas. Cada uno debe hacerse su propio plan.

Además de lo que comentan los compañeros, también hay que tener en cuenta que si has montado una buena cartera de empresas DGI, llegará un momento que tu ingreso por dividendo crecerá más orgánicamente por el incremento de estos que por tus propias aportaciones.

Sí, estoy de acuerdo. Aún estoy formándome y me gustaría llevar una estrategia B&H, seguramente con empresas DGI no haya que mover mucho la cartera. Aunque también me pregunto si ése debe ser el único requisito a la hora de comprar una empresa. Los siete principios de Benjamin Graham me parecen muy correctos para empezar, y entre ellos está que los dividendos hayan sido crecientes durante al menos 20 años.

Me sorprende muchas veces cuando os leo que una persona sola con vivienda pagada con 1000€ puede vivir. Bajo mi punto de vista con mucho menos puede vivir, conozco gente con sueldos de 1000€ teniendo que pagar hipoteca.

Otra cosa diferente es si quieres ese estilo de vida para ti o no. Para mi no lo quiero, pero por poder puedes vivir.

Vivir con 1000 euros teniendo la casa pagada no significa que dispongas de los 1k para ti…sino que ahí incluyo los gastos de las propiedades etc así que realmente no son limpios…viviría con menos de 1000…y seria muy feliz…créeme.

Para mi disponer de mi tiempo a mi antojo no vale 5k o 10 k mensuales si eso conlleva tener 70 años de curro odiado en la espalda. …entiendo que no podré hacer cosas lujosas…pero que mejor lujo que elegir que hacer hoy dentro de mi presupuesto…además siempre cabe la opción de alguna chapuza algún mes para darte algún homenaje y subir un poco el nivel…o buscarte un trabajo que te guste a 4 h o menos…lo importante es poder vivir y elegir tu donde trabajar si es que quieres hacerlo.

Coincido que con 1k brutos al mes (unos 907 netos estando desempleado según mis cálculos) con vivienda resuelta como cifra con la que poder tontear con la idea de ser IF. Tanto por cuanto cuesta llegar a ella (unos 250k a un 5% de yield), como por el nivel de vida que te permite llevar.

Cierto es que gastos grandes de sopetón pueden suponer un impacto grande y podrían desestabilizar tu balances financieros. Como por ej impuesto de sucesiones, reforma de la vivienda o compra de un coche. Además se junta el hecho de que obtener financiación sin tener ingresos “ordinarios” se complica mucho. Por eso considero capital sumar a lo anterior un colchon de gastón significativo

Este es un tema muy relativo y que depende de cada uno. A poco que quieras viajar, hacer actividades molonas que cuesten dinero y tener hijos, con 1000€ es difícil llegar.

No es lo mismo calcular una cantidad cuando eres joven y sobrevives con 3 duros que cuando ya vas teniendo unos años. Además, tus amigos también crecen y puede que para hacer ciertos planes necesites algo de dinero y ¿qué vas a hacer? ¿Dejar de verles porque quieres seguir viviendo como cuando teníais 25 años?

Hay que entender que las necesidades cambian con la edad y por eso muchos sabemos que con 1.000€ malvivimos o mejor dicho, dejaríamos de hacer todas las cosas que queremos hacer en la única vida que vamos a vivir. No sé, yo en mi caso particular no lo veo.

Y os lo dice una persona minimalista y muy poco consumista pero que le encanta viajar y hacer deportes de aventura.

Exacto. Para mí es eso, simplemente una cifra con la que empezar a tontear. Si llegado ese momento estoy regular en el trabajo pues adios muy buenas, ya buscaré otra cosa con toda la calma del mundo o montaré algo. Si por el contrario estoy bien, pues oye, sigo unos añitos más y así añado más oxígeno al globo.

Yo creo que si en la ecuación metes la casa pagada y sin gastos extra por hijos (ya sea porque no se tienen o porque son independientes financieramente) creo que con 1000€ se puede vivir razonablemente bien; sin poder viajar todos los meses pero se vive bien. Ahora bien, yo en esa situación intentaría trabajar 2-3 años más e intentaría que en vez de 1000€ fueran 1200€.

Si que es cierto que hay que tener en cuenta el coche, como te toque cambiarlo y tengas que desembolsar 20-25.000€ pueden descuadrar las cuentas.

Una cosa es que puedas vivir con 1000 euros al mes, y otra cosa muy distinta es vivir con la incertidumbre si vas a estar cobrando siempre al menos esos 1000 euros. Yo creo que eso no es vida. Alguien que haya dejado su trabajo y esté viviendo de esa cantidad en dividendos (y sin tener derecho a paro por haber dejado el trabajo voluntariamente o haberlo ya agotado), me imagino que debió estar con un estado de ansiedad terrible en una situación como la de Marzo-Abril de este año, en la que su capital pudo haber descendido en un 40% (y la situación en ese momento apuntaba a que seguiría bajando), la mitad de las empresas con los negocios cerrados (es decir sin ingresos) y por lo tanto con muchas posibilidades de que recortaran o cancelaran dividendos. No sé, lo veo demasiado ajustado. Y eso sin tener en cuenta otro tipo de gastos imprevistos que puedan surgir. En mi opinión, si vas a dejar de trabajar para vivir de los dividendos, mejor hacerlo con mucho más margen para no vivir con la ansiedad de estar pendiente de los mercados cada vez que haya una crisis.

Es cierto que lo ideal es contar con más margen, pero la incertidumbre es la misma que el que tiene un curro y teme que le metan en un erte o peor, despido y quedarse a cero.

Es más, el que vive de dividendos tendrá menos incertidumbre al contar con 10/30/50 pagadores. El que depende en exclusiva de su curro, ese si que está jodido de verdad.

Lo que me refiero es que lo que te crea ansiedad es la incertidumbre de no saber qué es lo que va a pasar en el futuro. Si tienes curro y te echan, pues al menos ya sabes que vas a estar cobrando el paro el tiempo que te corresponda (si es que tienes derecho a él). Y si ya no tenías nada y te quedas igualmente a 0 pues casi estoy convencido que genera menos ansiedad que tener ya un capital importante ahorrado del que dependes y no saber si lo vas a perder todo o no. La mente es muy caprichosa y mentalmente puede ser mejor no tener nada y vivir con lo justo (pero siendo consciente y aceptando que eso es lo que te espera) que tener mucho y vivir con el miedo a perderlo.

Sigo sin verlo claro, a mi me pone más nervioso pensar que mi empresa puede no tener cash para pagarme el mes siguiente, que depender que 20-30 empresas puedan pagar todas el dividendo.

También poniendo el caso de mi pareja, en ERTE desde abril y parece que este mes al fin va a cobrar, pero lleva estos meses ingresando 0.

Está claro que si justo ingresas 1000 y gastas 1000, es ajustadísimo, pero exactamente igual que si tienes una nómina de 1000 y gastas 1000. Luego lo importante que es el colchón para saber que tienes para vivir 10 meses o un año ingresando 0, eso sí que da tranquilidad.

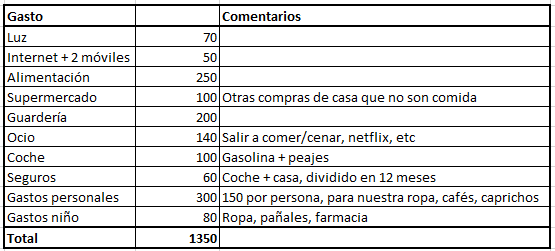

En nuestro caso, pareja con niño y perro, los gastos que tenemos ‘presupuestados’ son los siguientes (quitando el alquiler, que es el que estropea todo):

Bueno, eso ya es gestión de la ansiedad. si cobraras 2k al mes en dividendos, ¿no te pasaría igual?

Igualmente, que seas IF no quiere decir que no hagas nada con tu vida que pueda monetizarse. Sigues teniendo dos manos con las que generar un extra si fuese necesario. Eso sí, con la enorme ventaja de que tienes todo el tiempo del mundo para pensar en él y ejecutarlo

A mi una cosa que me llama siempre la atención es los gastos en comida. Yo ya te digo que con 250€ al mes no como. Es verdad que somos 4, pero aunque fuéramos solo mi esposa y yo, seguro que gastábamos al menos 450-500€. Y no comemos caviar precisamente, pero sí elegimos marcas de calidad, no sé si la diferencia va por ahí o es que soy una lima, jaja.

Entre comer caviar y comer al “estilo capturando dividendos” hay un término medio.