Está un poco raro ese listado. No veo ni Amadeus, ni Kone, ni Intertek, ni Sage, ni Unilever… que seguro forman parte del Fundsmith Equity Fund. Por otro lado parece que sí hay empresas de su fondo de small/mid caps (Smithson Investment Trust). Un batiburrillo en toda regla.

1 me gusta

En dataroma solo aparecen las acciones americanas porque los datos los obtienen de la SEC y los fondos solo informan de las acciones USA

6 Me gusta

Se olerá que a pesar de la pataleta de 2019 van a seguir con la misma música … el relevo que han hecho del CEO no da para pensar otra cosa.

Un saludo.

Ahi va otro relevo:

3 Me gusta

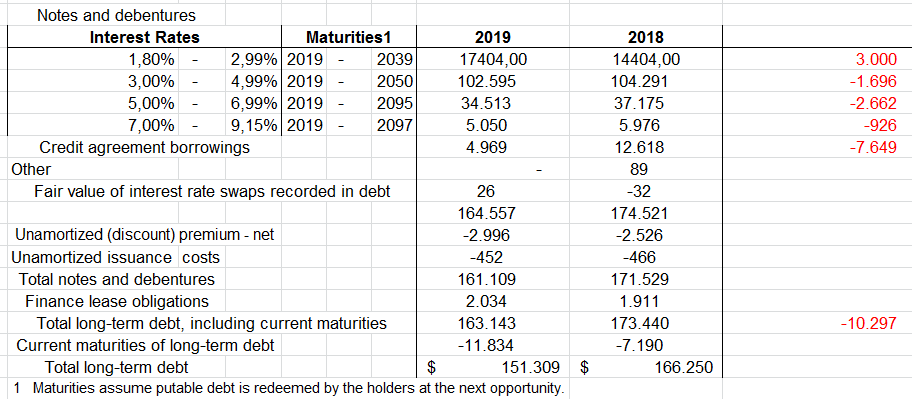

Analisis muy completo y detallado sobre la deuda que tiene AT&T:

Ademas, en seeking alpha hay una persona (usuario: 123098567432) poniendo informacion muy valiosa sobre la empresa y me gusta mucho como explica cosas que puede que se queden en la sombra sobre la compañia. Segun he leido, va a largo con mas de 20k de acciones y esta comprando mas, por lo que ve el futuro de la empresa con mucho potencial…

Aqui unos pocos ejemplos (y aqui teneis el link de los comentarios del usuario: Insouciant Investor's Comments | Seeking Alpha)

-

“I am insanely bullish on AT&T. I can’t believe how lucky I am to be able to buy shares at this low a level. Eventually the market will catch on and the share price is going to sky rocket but I’m not going to sell. This is a buy and hold for me.

P.S. For those that don’t understand why HBOMax subs are not higher already its because AMZN and ROKU have been trying to extort WM. What they wanted was to force all HBO Max content to go through their channel stores. That would mean AMZN and ROKU would own the customer relationship, not HBOMax. Well, AMZN finally just caved (thank you Wonder Woman) and ROKU will also cave at some point.” -

“AT&T has recently won major 5G contracts with the US Army and also NOAA. AT&T also gains tremendous business from the FirstNetgov contract that it won a few years ago in which AT&T built out (and continues to manage) a national telecom network exclusive for first responders (police, firefighters, paramedics, etc). That contract goes on “forever” as far as I know.”

-

“IMHO broadband, both wireless and fixed, is affected by Moore’s Law just like the PC industry has been. Broadband will continue to become better and the price for it will continue to go down (where there is competition).

In the past personal computers used to cost several thousand dollars. There were specialty stores dedicated to selling PCs just as we have stores dedicated to selling phones now. As time has gone on PC cost has shrunk to where you can buy a completely functional PC at Walmart for as low as $200.

Same thing happened to TVs before PCs. You can now buy massive flat screen smart TVs for $100.

This is why AT&T acquired TimeWarner. We are at the point where you can no longer differentiate from the competition based on wireless/fixed broadband. The way to stand out now is by including something else for free as a perk, like HBO Max, Disney+, and Netflix. Difference between T, VZ, and TMUS is that T actually owns HBO Max and will get owners economics off of it.

I would not be surprised if at some point in the future broadband is given away for free. Money will be made off of advertising, app stores, etc.”

20 Me gusta

Volvemos con nueva remesa de noticias para AT&T, que en parte explican el +4% de hoy. Personalmente, he ampliado hoy T a 29.8$, cuando solo estaba un 1% arriba, ahora la compañia pesa sobre un 40% de mi cartera y casi hasta me arrepiento de no haberla ponderado mas (mi cartera es pequeñita de momento y las cantidades totales pues no son tan grandes). Un pequeño apunte personal, Disney esta en maximos historicos por el hecho de haber sacado el streaming, a pesar de cargarse de deuda este año y tener perdidas que a ver hasta cuando duran…si se abre la fiebre del streaming con T con un fondo de armario en cuanto a contenido increible, que no solo ha ganado dinero y reducido deuda durante la pandemia, la empresa puede ser un cohete interesante el año que viene, mientras da un dividendo de un 7%. Ademas, esta a punto de subir el dividendo en unos dias (a razon de un 2% lo mas seguro).

Del pasado 3 de diciembre, apuesta MUY fuerte por el streaming, sacaran todas las peliculas del año que viene el mismo dia en HBO Max (de momento solo disponible en US) que en cines:

De hoy mismo, el CEO acaba de confirmar que ha habido 4 millones de activaciones para HBO Max, ahora se situa en una cifra de 12.6M de suscriptores,que tiene toda la pinta que va a aumentar MUCHO durante el proximo año

Y como no, a mi parecer a tener muy en cuenta, destaco los comentarios del usuario 123… en seeking alpha:

- In the US, HBO Max is AT&T’s AMZN Prime Video equivalent.

Outside the US is where HBO Max needs to add direct subscribers.

Jason Kilar (Este es el CEO de WarnerMedia) said months ago that their long term plans were:

(1) Currently WarnerMedia revenue is 2/3 US and 1/3 ex-US. His goals is to swap that. So, 2/3 from ex-US.

(2) To do this WM will use HBO Max, CNN, and WB Games.

Roku is only strong in the US. Outside the US Roku has literally just started to expand. They do not have the position outside the US to block anyone. They will need every major streamer they can get or their market share will go nowhere.

IMHO, I don’t think either one will cave in this year. This will be a long battle. In the US as long as HBO Max is helping AT&T sell its other products then it is a huge success. What will eventually change things is when Roku finds that it is a US only product and can’t gain traction outside the US without HBO Max.

HBO Max plans are to roll out to 190 countries starting with South America and Europe in 2021.

The United States is not the center of the universe for every battle that takes place in business. For WM the goal is 2/3 revenue from ex-US.

-**Despues de la subida de hoy…**What’s going on? Well people are starting to realize what I have been saying for over a year on SA. AT&T is wildly undervalued and they are going to make a ton of money off of WM. HBO Max alone is a better product than Netflix that has a higher market cap than all of AT&T.

Long 20,000 shares of T.

My short term capital gains this year on trading are roughly $140k.

I think by next year I’ll be up $400k on T

13 Me gusta

Pues a mí me parece un cantamañanas el tipo este de SA (y no quiero pensar mal).

Una persona que conoce los mercados no puede hacer esas valoraciones sobre los rendimientos que va a tener con una acción el año que viene.

3 Me gusta

Correcto, esto resume todo. Si tienes los huevos pelaos en el mercado no sueltas ese tipo de payasadas sobre algún valor liquidativo a un año vista.

1 me gusta

AT&T gets bids valuing DirecTV over $15B including debt - WSJ

- The price is still a fraction of what AT&T paid for the assets five years ago: about $48.5B, or $67.1B including debt.

Unos cracks. Entre estos, los de Altria responsables de la compra de Juul, y Alierta y compañía por añadir algo patrio te puedes montar una directiva perfecta para crear valor a los accionistas.

4 Me gusta

no tenian miedo que las ofertas no iban a llegar ni a los 15?

si es que el que no se consuela…

Estoy de acuerdo contigo y también he ampliado mi posición viendo que empieza a despegar un poco, pero quizás el tener el 40% de tu cartera ahí es algo arriesgado, según mi muy humilde opinión.

Pero vamos, que esta acción a 35-38$ a medio plazo no es nada descabellado. Si HBOMax crece a buen ritmo fuera de USA (sin olvidar que la suscripción allí vale 15$ o así, no veo a la gente tirandose a suscribirse estando Disney+ a menos de la mitad).

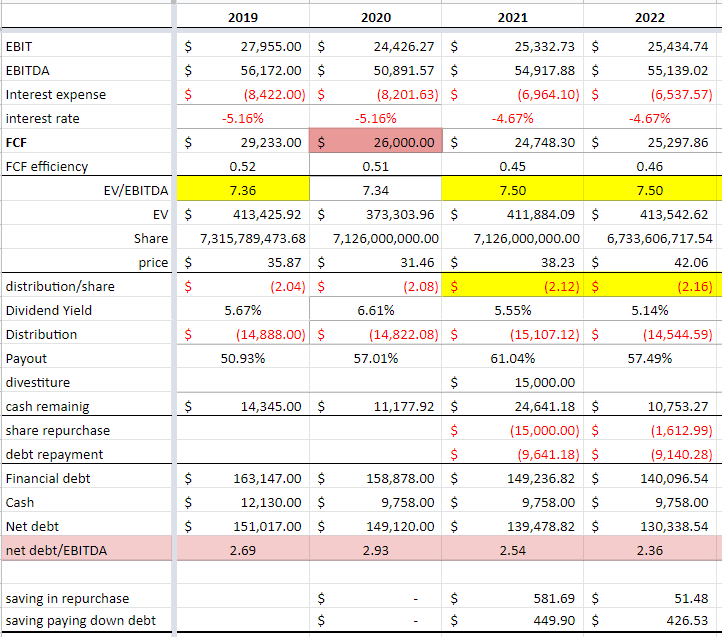

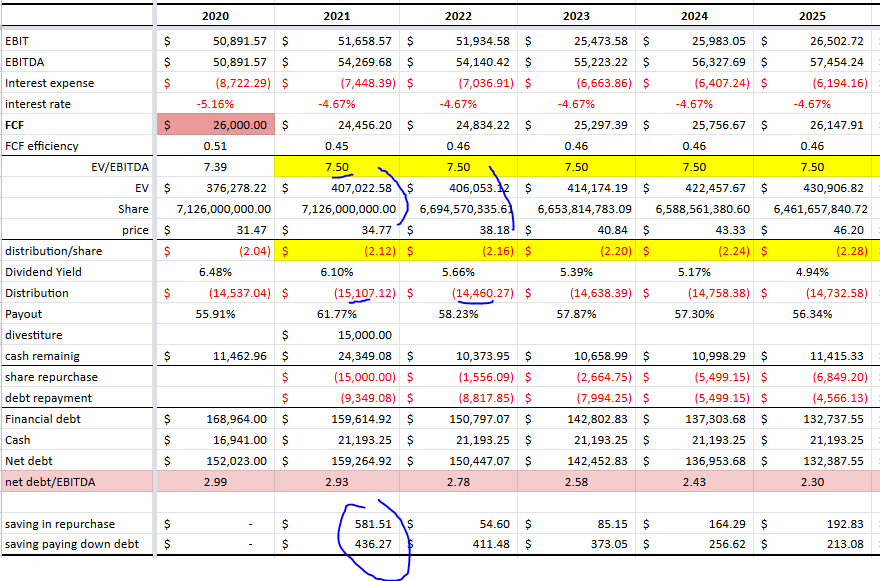

estaría bien que recompraran acciones con ese importe…

solo por la recompra se ahorrarían 500M en dividendos del año que viene, más que pagando la deuda.

Y manteniendo el EV/EBITDA el precio sube automaticamente… además de bajar el payout.

8 Me gusta

Las cuentas que propones son claras, en el caso de Altria pasa lo mismo. Y me gusta ese planteamiento, no obstante es un planteamiento más arriesgado que bajar la deuda ya que si bajas deuda suben el porcentaje de accionistas frente a acreedores y si bajas acciones suben los acreedores frente a los accionistas; y según en que escenarios los intereses pueden no ser los mismos.

3 Me gusta

No se li lo leí en SA o twitter, pero Altria esta “priorizando” recompra de acciones a pago de la deuda. Teniendo un coste del capital del 8-9%, es logico que traten de “evitar” el pago de todos esos dividendos.

2 Me gusta

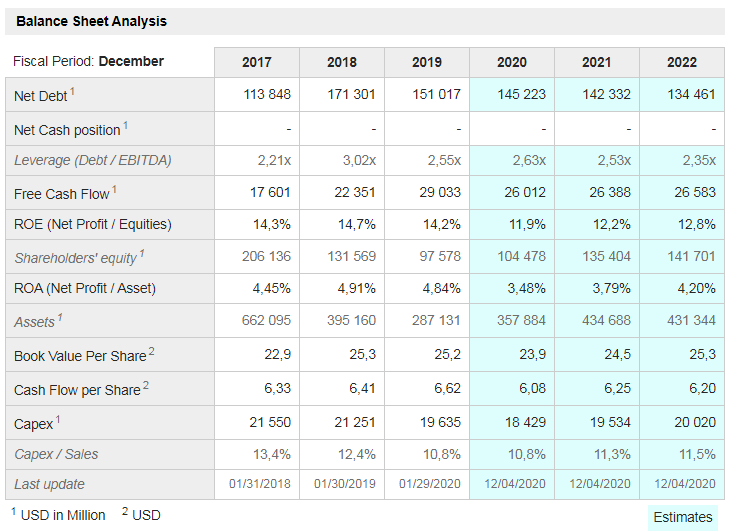

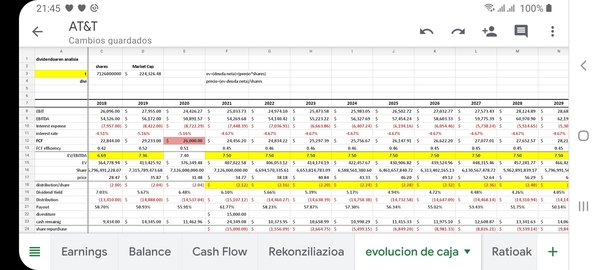

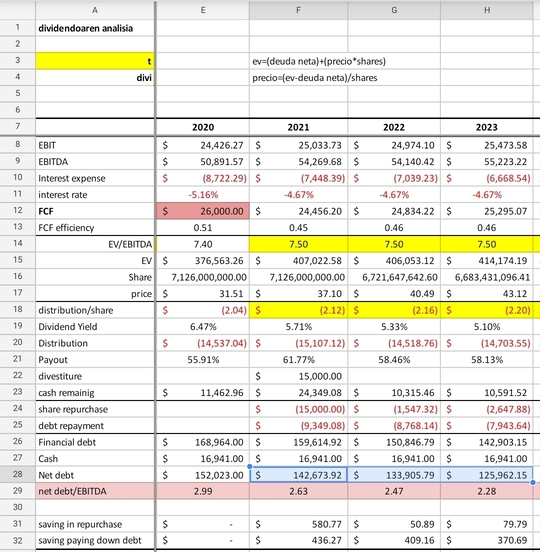

@nineok , en el cuadro que pones el EBIT baja en el 2023 a la mitad. Tiene pinta de estar mal, o me estoy perdiendo algo?

1 me gusta

Has estado fino, en realidad el ebit de 50 es el que esta mal.

La prevision de ebit lo hago con un 15% de margen sobre ventas. En teoria el FCF también esta por debajo de las expectativas que dan, por lo que las previsiones pidrían considerarse conservadoras

Edito: tambien hay un error en el calculo del net debt. Corregiendolo, este es bastante menor. Para 2022 estaría en deuda/ebitda <2.5, y con un flujo de caja enorme.

Que alguien ate las manos a la direccion

6 Me gusta

Yo firmo ahora con que fuese capaz de reducir deuda a ese ritmo.

¿Algún motivo para sumarle al dividendo de 2021 8 céntimos en lugar de los 4 de rigor?

1 me gusta

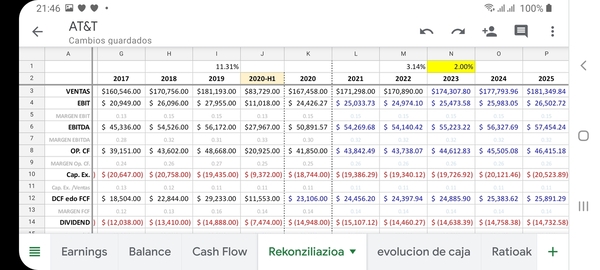

Asi de cabeza, me suena que en la ultima presentación de resultados para los 3 trimestres de 2020, la deuda neta que daban en la presentacion era de 149B, y el ratio respecto al EBITDA era 2.66.

La dirección se comprometió a no realizar ninguna adquisición minimo hasta 2022 habiendo recuperado un buen ratio deuda/EBITDA. Confiemos en que así sea y no gasten en tonterias.

Apuntar que es posible un repunte de la deuda en este ultimo trimestre por la subasta de espectro, que se espera que se inviertan muchos Billions en ella. Veremos cuánto será en total y como afecta a la deuda cuandi saquen los resultados en enero.

3 Me gusta