como yo lo veo, si lo vende al precio que le piden, es posible que tuviese que hacer otro ajuste contable bastante gordo…

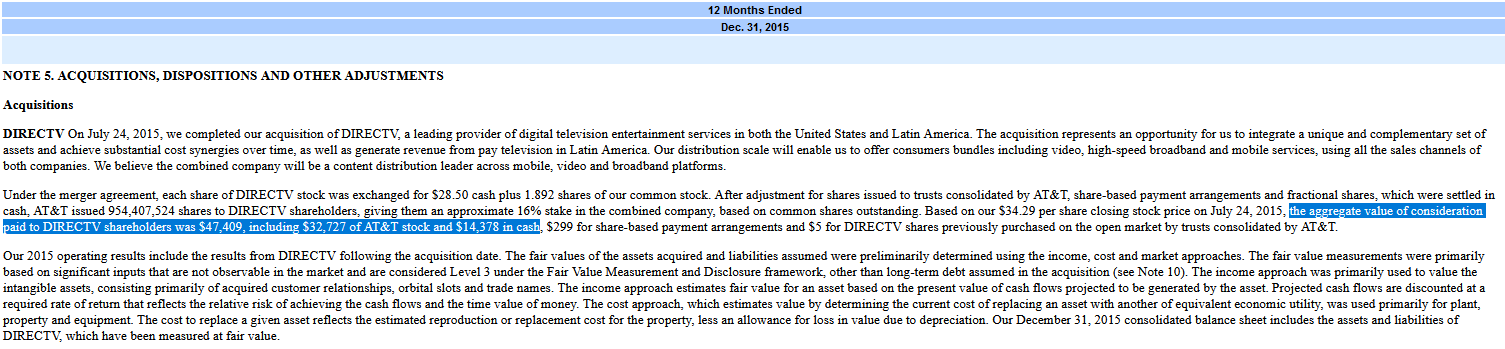

empezando por el principio, AT&T pago por Directv 47.409M$, 32.727M en acciones y 14.378M$ en efectivo

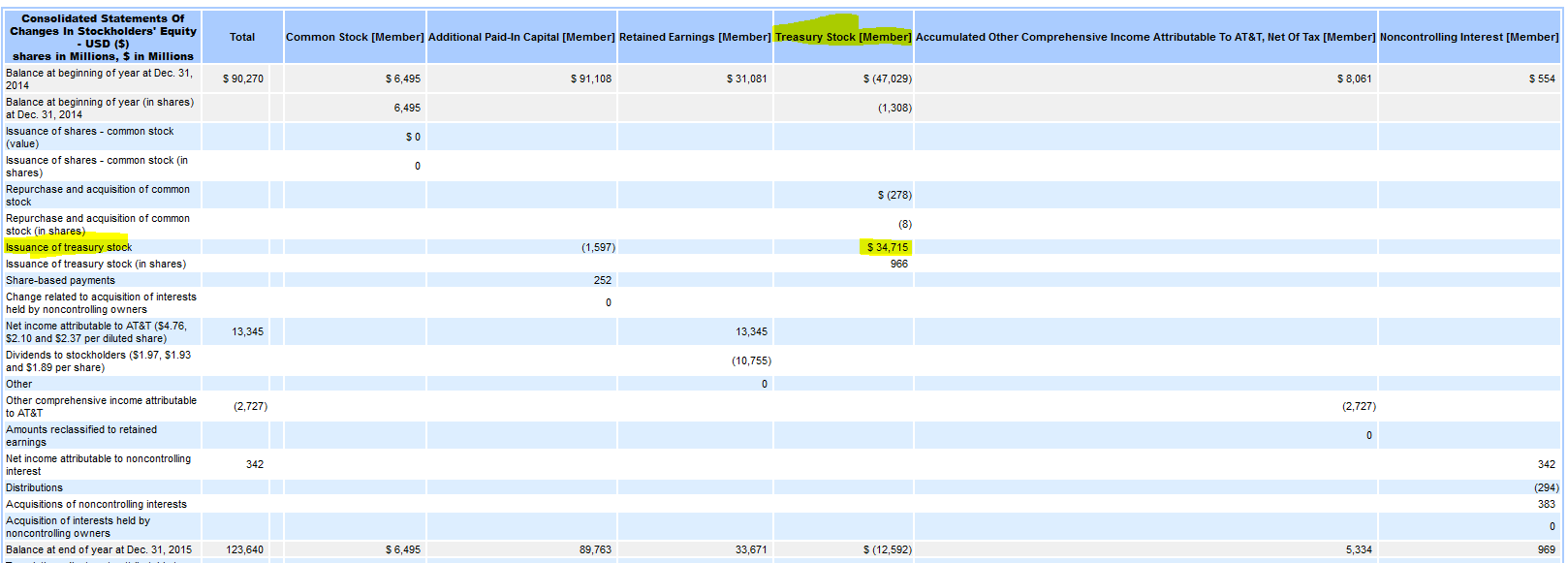

la emision de acciones se puede ver en el 10-K del 2015

y el pago en efectivo aparece en los cash flow (no sololos pagos por Directv)

la tabla resumen que AT&T presenta para la adquisicion de Directv es la siguiente:

personalmente al pago le sumo la deuda a l/p ya que entiendo que a “grosso modo” los de corto se compensan.

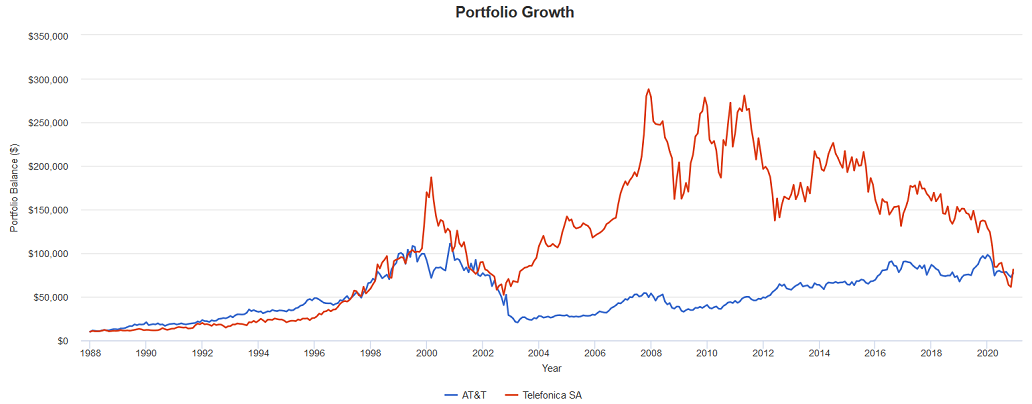

Ahora que Directv ya es parte de AT&T, vamos a ver su evolución:

Como veis en la tabla, desde el 2017, se ha visto un perdida una perdida en facturacion como en resultados operativos.

Viendo la evolución de conexiones y el precio de cada conexión, parece que en el 2018 bajaron el precio para intentar mantener a la gente y en el 2019, cuando subieron otra vez las tarifas, hubo la estampida general.

Desde el 2017, los subscriptores han bajado un 32%, la facturación ha bajado un 21% y el resultado operativo del 2020 es un 56% menor al de 2017, porque además este año el margen operativo ha bajado a la “mitad”.

Aun así, en el 2020, Directv ha aportado el 8% del resultado operativo total y en el 2019 supuso el 18%.

Ante esta situación del empeoramiento del negocio, llegamos a la hora de vender. Las primeras ofertas han sido de 15.000M (deuda incluida). Parece que ahora estan hablando de algo más que 15.000M.

Con la última depreciación de Directv, vamos a suponer un Balance actual de la compra que se hizo en el 2015:

Cómo podéis ver, el valor actual podría ser de unos 32.000M!! En caso de vender Directv, esto obligaría a AT&T aflorar esa diferencia de 17.000M como depreciaciones, OTRA VEZ.

No digo que mis cálculos estén bien pero se podría dar el caso que AT&T le estuviese pagando al comprador para que se llevase la deuda asociada al Directv. Toda una humillación a la gestión de esta compra.

Esta es la tabla que me “hace reir” con todo esto (seguramente este “mal”):

Con todo este cambio, los posibles resultados quitando el segmento del “video” sería lo siguiente:

Estos resultados vendrían con:

- 22.500M menos de deuda,

- una merma de 12.684M en el patrimonio propio

- una reduccion en “la caja” de 2.963M.

Estos puntos serían un caso teórico y simplificado.

En cuanto a la valoración pura, utilizo el EV/EBITDA como referencia. Comparando los datos de 2018-2019-2020, les quito la parte del video y utilizo el EV/EBITDA de cada año y en una cuarta columna, utilizo la media que da marketscreener y los precios que me salen, son los que aparecen:

ahora que salga por donde le dé…