Análisis de Chuck Carnevale (FastGraphs)

4 Me gusta

![]()

![]() tremendo analisis del 10k, algo parecido hago yo cuando me meto en “harina” con alguna inversion fuerte. Y mas si esta muy castigada o es ciclica.

tremendo analisis del 10k, algo parecido hago yo cuando me meto en “harina” con alguna inversion fuerte. Y mas si esta muy castigada o es ciclica.

Lamentablemente ahí le veo parecido a cierta teleco patria, la valoracion de activos y lo que supone contablemente perderlos.

En muchos casos de inversiones intensas en capital que no salen bien o se malcompran, mientras sigan aportando dinero al resultado, los tipos de interes sigan tan bajos (por eso digo muchas veces que esta “anomalia” premia a empresas que lo han hecho mal y zombifica la economia) no veo necesidad de vender.

Y en el otro punto, polemico aqui. Es que hay que evaluar muy bien toda salida de capital de la empresa. Salarios y dividendos incluidos. 100% igual que la patria sin conocer como tu los numeros de esta.

2 Me gusta

Yo viendo todos los análisis, creo que lleva mucho castigo y es una vaca lechera, con la RPD que tiene y la posible revalorización, creo que voy a ampliar y subirla de peso (ya es mi 5a posición), probablemente lo haga mediante una “acción sintética” que tengo pendiente probar la operativa.

1 me gusta

Podrias explicar que es esto?

Hola Miguel Angel, lo estuvimos debatiendo en el tema “estrategia con opciones” es Vender una put y comprar la call en el mismo strike y mismo vencimiento, de esta forma a vencimiento si la acción se mantiene horizontal/plana y no se ejecuta, me quedo con la prima y repito operación, si baja me ejecutan al precio de venta de la put y me quedo las acciones (que es lo que realmente busco) que quería, pero pierdo lo pagado por la call, y si sube de pronto mucho porque el mercado me da la razón, no me pierdo la subida con esa call, si solo hubiera vendido la put y sube mucho la acción, el beneficio se limitaría a la prima, ya que no se ejecuta. Estuve buscando mas información y encontré un artículo muy bien explicado: https://inversorsintetico.com/estrategias-con-opciones-accion-sintetica/

Saludos

6 Me gusta

Gracias @pdp10 esto ya me pilla muy mayor

2 Me gusta

jaja, para mi es cuestión de leer, leer y leer, y cuando lo tengo 100% claro me lanzo, todavía no he probado la operativa pero para los que vamos a largo me gusta mucho si se espera una revalorización próxima, yo creo que T está muy castigada, la he llevado muy en verde y verla a estos precios me tienta mucho, sobre todo estando todo lo demás tan caro XD

2 Me gusta

Si, si, lo intente con algun libro que se recomendo en el hilo pero o yo estaba espeso en ese momento o este tren me paso de largo ![]()

Lleva una buena bajada pero el mercado no se si la considera castigada o la ha dejado en su sitio.

La verdad es que parece que se haya contagiado del virus Telefonica ![]()

![]()

![]()

Antes si que tenia claro tener telecos en cartera, incluso habia llegado a tener las dos canadienses pero veo el negocio miuy estancado y con pocas vias de escape.

Mientras siga dando estos dividendos bien, yo no creo que amplie mas, es mi segunda posicion

2 Me gusta

Vas bien cargado si jeje, yo con esta operación la dejaría también como la 2a de mi cartera detrás de IMB, otra que también tiene tela jeje, pero es que me interesan con Yield alto para compensar las Disney, Microsoft etc que son tan bajos.

1 me gusta

Para mi, es mi opinion, esa estrategia de combinar acciones de yields altos y bajos incrementos con acciones de yields bajos y altos incrementos, es muy buena en el momento en el que estoy yo.

Las acciones high yield tampoco tienen que quedarse para siempre en cartera

Si, es la segunda posicion pero la ponderacion no es excesiva, un 6%

3 Me gusta

Pon AT T con espacio entre T así es en ING

Probad con AT&am p;T

Quitando el espacio entre medias.

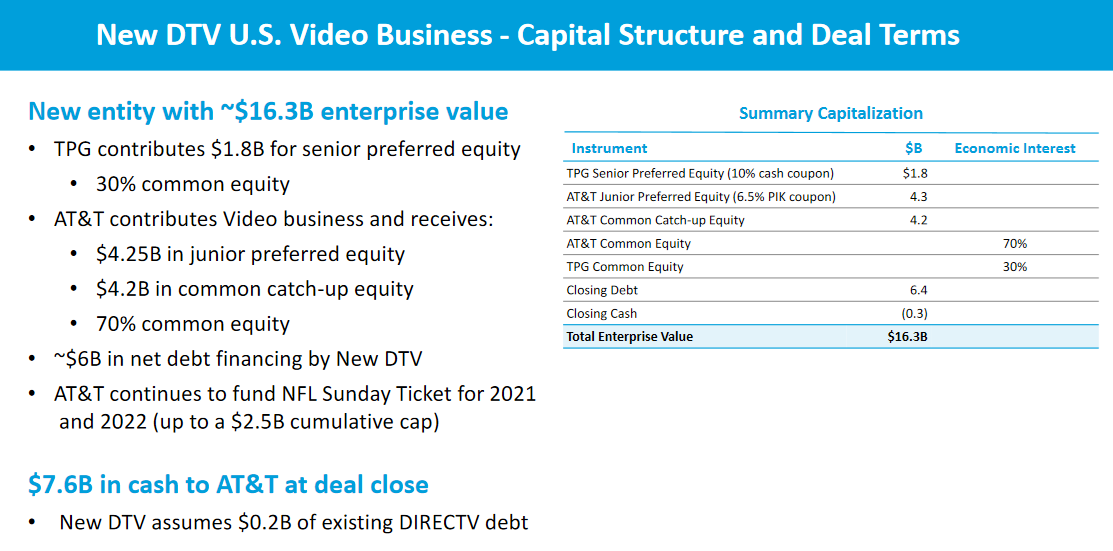

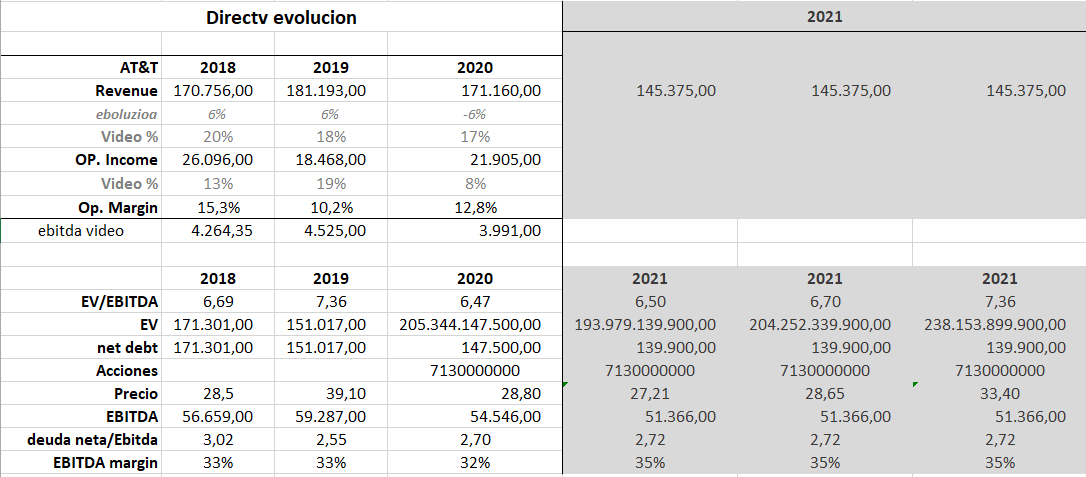

He estado mirando el último trato que han sacado con TPG sobe la venta de DTV y o no lo estoy entendiendo bien o no es tan “buen” trato…

La Primera cosa que no me cuadra es que la valoracion de DTV es de 16bn, pero luego atribuyen el 30% de la compañia a TPG por 1.8bn.

La segunda cosa que no me termina de cuadrar es que la nueva compañia se hace cargo de la deuda viva de DTV que son solo 0.2bn.

Con todo este trato yo me quedo con que el movimiento real que hace AT&T es desconsolidar la seccion de video. Con este movimiento AT&T reducirá deuda en 8bn.

Hasta aquí, todo bien.

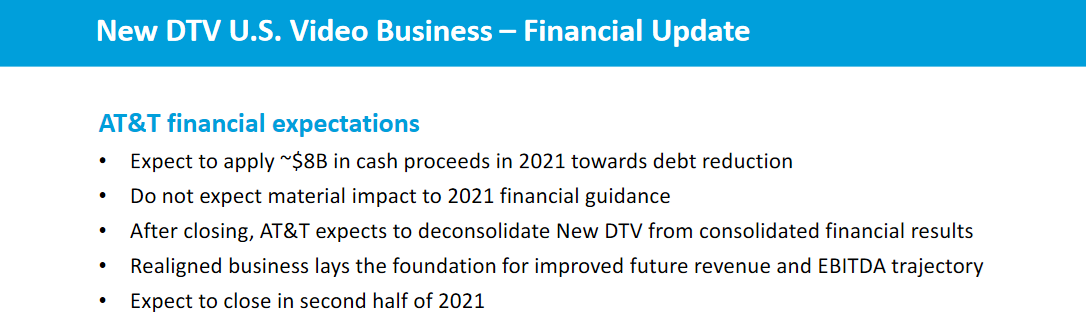

El tema es lo que AT&T dejará a un lado, al desconsolidar DTV. En cuanto a facturación a nuemros de 2020, “perdera” 28bn de facturación con un EBITDA de 4bn.

Es aquí donde me entran dudas. No puede ser que se desprenden de un negocio que te da 4bn de EBITDA para bajar deuda en 8bn, no?

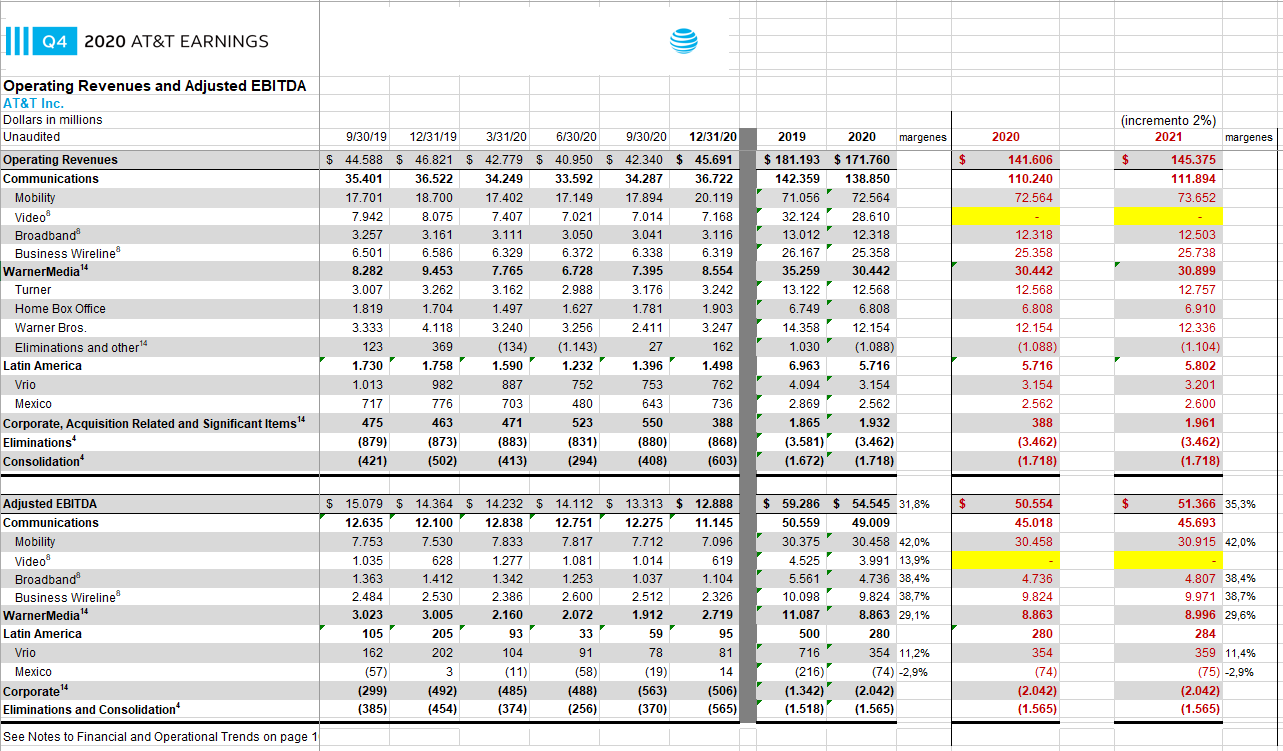

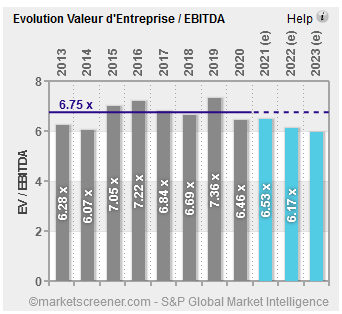

Trasladando esta bajada de facturación, ebitda y deuda neta a un posible 2021 y comparndo con los EV/EBITDA de los últimos año:

me sale que, si AT&T no hace un esfuerzo especial este año por bajar deuda, no sería de extrañar que el precio de 28$-29$ sea un precio más recurrente de lo que a priori podría parecer.

En el 2019 el EV/EBITDA subio hasta niveles de 7.36 pero también es verdad que la “deuda neta/ebitda” bajo a 2.55. Un movimiento muy decidido de bajar deuda a base de FCF. Con la bajada del EBITDA, para poder llegar a ese ratio, T debería de amortizar otros 11,45bn (más o menos)

Ahora mismo, es posible que T pierda unos 2bn/año de FCF por la “venta” de DTV. Vamos a considerar que tiene 25bn de FCF y paga en dividendos 15bn. Nos quedan 10bn que podrían ir a “caja” disminuyendo el ratio. Lo que no se es si habra necesidad de más inversiones en compra de espectro para el 5G en USA.

9 Me gusta

Este hombre estaba en eso mismo …

Un saludo.

3 Me gusta

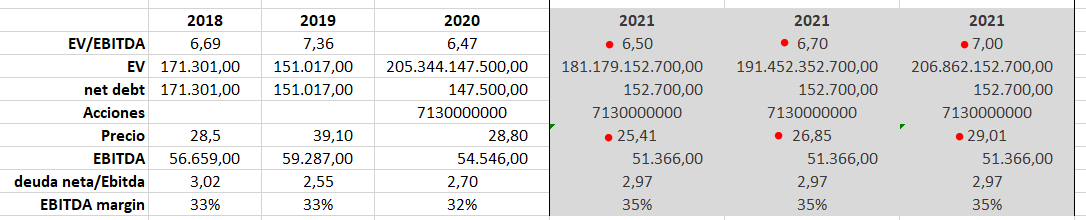

acabo de leer en este articulo que T se ha gastado 23bl en el espectro 5G, que todavía no se han contabilizado. El que lo escribe es muy optimista. Justo al contrario que en el artículo de @ciguatanejo

Esto nos dá que:

- caja despues de dividendo: 10bl

- efectivo de Directv: 8bl

- Inversion 5G: 23bl

Esto nos lleva a un posible aumento de la deuda de 5bl

5 Me gusta

Aquí no hay milagros, con lo que se han gastado en el espectro de 5G, seguro que la deuda sube el primer año.

Para mi invertir en T significa pensar lo siguiente:

- Dividendo de más del 7% (parece probable)

- Reducción de deuda cada año si no hay cosas extras como el espectro para 5G (parece probable). Si reducen la deuda, los gastos por intereses van a bajar así que el cashflow va a subir

- Potencial de HBO Max (nuevo Netflix?)

- Potencial de incremento de ingresos con el 5G

- Cuando la deuda baje, posiblemente puedan comenzar a recomprar acciones otra vez e incrementar de dividendo

No creo que la empresa haya cambiado tanto para valer el año pasado 39 y ahora 28, teniendo en cuenta como de caro está el mercado.

2 Me gusta

Cuando…si…“A whole lot of “hope” in this comment and very little facts.” Del artículo de SA.

HBO Max tendría que multiplicar x12 sus suscriptores para ser Netflix y su crecimiento es mediocre, 17millones hbo max , 86millones disney+, prácticamente en el mismo período de tiempo.

Si quieres potencial, crecimiento o cualquier cosa que no sea el dividendo, T no es la compañía.

Total returns of the last 5 years:

$T = 0.06%

$VZ = 34.12%

$SPY = 117.59%

5 Me gusta

Tienes toda la razón sobre el pasado y T no ha sido una buena inversión. La compra de DirectTV fue un desastre absoluto.

No tiene que tener tantos subscriptores como Netflix pero si llegan a los 100 millones en unos años, va a ser un buen negocio. Empezaron muy mal pero parece que están empezando a hacer las cosas un poco mejor. Aún les falta la expansión internacional del servicio que parece que la hagan demasiado lentamente.

De mis cinco puntos, creo que es probable que se cumplan todos. El mercado no valora mucho a la empresa ahora y es esa una de las razones por la que me la miro con buenos ojos. En unos años veremos si ha sido una buena inversión… pero todo depende del momento y del precio al que uno compra.

6 Me gusta