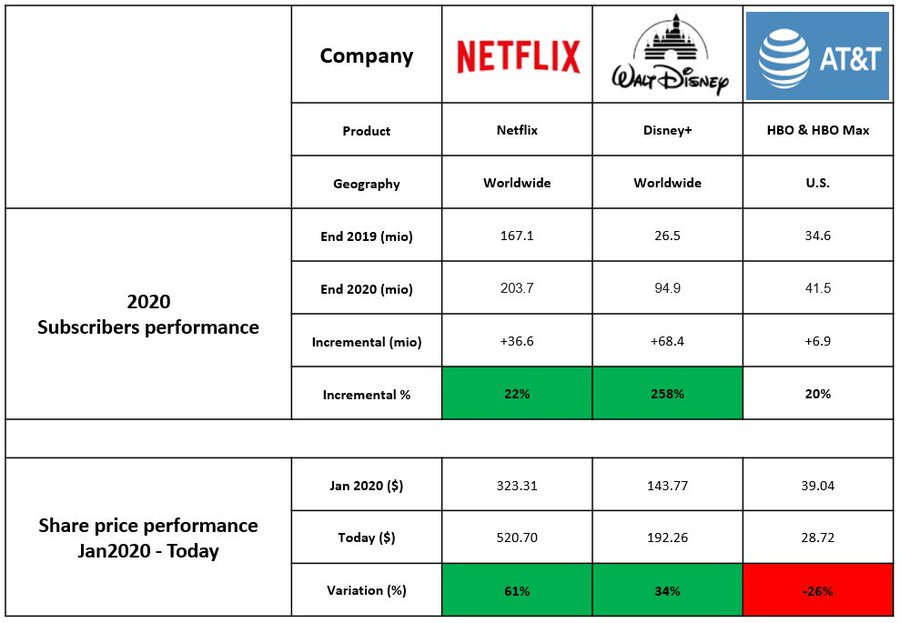

De HBO hay que ponerlo en contexto también, vale mas del doble que disney+ y lo mas importante: esos 17 millones son solo de EEUU, cuando haga la expansión internacional va a subir el numero si o si.

2 Me gusta

esta pantalla:

de este twit: https://twitter.com/DividendWave/status/1367400263770923011

me pareció interesante para ganar perspectiva

8 Me gusta

De momento, para vaca lechera puede servir en una cartera diversificada y compradas por debajo de 30$.

2 Me gusta

Sí, puede ser buena vaca lechera compradas por debajo de 30, más aún si se compra con un favorable cambio de divisa.

1 me gusta

AT&T espera tener entre 120 y 150 millones de suscriptores de HBO para 2025, subiendo sus previsiones iniciales de entre 75 y 90 millones.

6 Me gusta

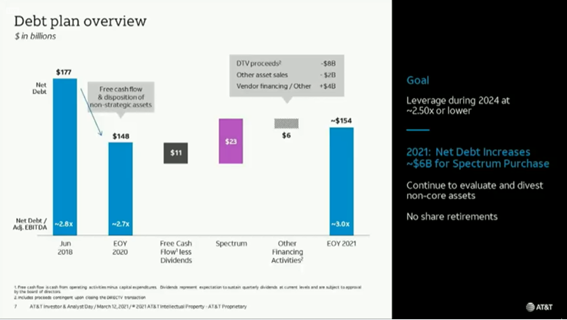

hoy han hecho un “investor day” donde han explicado más o menos lo que esperan de AT&T despues de quitarse DTV.

No he visto un guidance del Ebitda pero si que han enseñado lo que esperan de la deuda neta y esta aumentara en 6bln

3 Me gusta

En el artículo que subí (AT&T: Another Bad Move (NYSE:T) | Seeking Alpha) y que citabas el hombre decía esto:

“The market likes the concept of AT&T obtaining $7.6 billion in cash to pay down debt, but the company is in essence just transferring debt to the new video entity. The company owns 70% of equity in the New DirecTV that now owes $6.4 billion in debt.”

Y ahora tras el investor day salen esos 6bln a la luz …

3 Me gusta

puede que T sea mejor empresa despues de quitarse DTV pero a la hora de evaluar como se han quitado DTV, sería más que discutible que el movimiento haya sido bueno.

A mí me salia que la deuda neta aumentaba en 5.2bln y el ebitda baja en 3.2bln. En la presentación no han mencionado ni lo están mencionando en la Q&A cual es el ratio/ebitda para este año.

Sigo pensando que el dividendo no debería de correr peligro pero es flipante que el tema de DTV no se haya llevado por delante alguna que otra cabeza.

También me ha parecido ver que este año se dará la expansión internacional de HBOmax.

6 Me gusta

No exponía en mi msj anterior ninguna crítica hacia tus exposiciones, al contrario. Que te salieran esos 5-5.2 bln en tus números y que ahora ellos claudiquen con 6 bln me parece para quitarse el sombrero teniendo en cuenta que tú para hacer tus cuentas tienes que andar buscándote la vida para “recolectar” los datos mientras que ellos no solo disponen de ellos de primera mano, sino que además los pueden “tunear”, retorcer y presentarlos según su conveniencia por mucho que se auditen cuentas y demás.

A lo que iba, es que como bien decías bastantes mas msjs atrás, cuando mencioné la primera vez que le estaban valorando Direct TV en algo mas de 16 bln, no veías que fuera un buen negocio, y a toro pasado el ver que con el 70% del invento consolida esos 6 bln pues como que efectivamente el invento no era tan bueno. Esto parece mas un juego de manos para distraer de dónde está la bolita pero al final la bolita sigue en el mismo sitio y la van a pagar los mismos de antes.

Un saludo.

7 Me gusta

no lo he cogido como critica, sino como un añadido!

sería difícil describirlo mejor!!! ![]()

![]()

![]() Mientras tanto, está subiendo un 3%…

Mientras tanto, está subiendo un 3%…

4 Me gusta

3 Me gusta

Free cash flow is in the $26 billion range, with a full-year total dividend payout ratio in the high 50’s% range.

Confiemos en que aumenten el dividendo al menos un 10%

15 Me gusta

Ójala,con el centavo de rigor nos conformamos

5 Me gusta

Gran noticia

Deuda neta sobre ebitda sube con respecto al Q1 de 2020. Deberían priorizar reducir deuda frente a incrementar dividendo, e incrementar dividendo frente a nuevas adquisiciones para crear valor como con Direct TV.

9 Me gusta

Estoy de los spin-off hasta… Vamos a tener que crear un subforo de spin-offs.

10 Me gusta

No querrás hacer un spin-off del foro (badabum tss tss)

1 me gusta

Hablan en Twitter de posible recorte del dividendo…

https://twitter.com/BrandonVanZee/status/1394282610554150912?s=19

No huele muy bien

5 Me gusta