Esta vez me quedaré quieto,en otras ocasiones siempre que me he apresurado, al final me he arrepentido.

1 me gusta

Sea como sea, apesta. Muy de acuerdo con este señor

2 Me gusta

Yo lo suscribo, de hecho desde que no han subido el divi, estoy esperando, antes de comprar más. Si hay recorte, puede que caiga la cotización y se ponga a unos precios interesantes de cara al L/P.

El tiempo dirá.

2 Me gusta

Si pones “vende” también tienes que poner “baja”

Yo antes de vender en caliente pienso esto:

Y me estoy quieto …

5 Me gusta

A que te refieres en que tendría que poner “baja”? No te he entendido.

Ya se ha dicho aquí pero seguimos. Con lo tranquilos que estábamos con AT T…

… Según el acuerdo anunciado el lunes, los accionistas de AT&T poseerán el 71% de la compañía de medios aún no identificada, y los accionistas de Discovery tendrán el resto. El Sr. Zaslav dirigirá el negocio combinado…

3 Me gusta

Alto secreto.

A medida que avanzaban las discusiones, se mantuvieron en la oscuridad y solo los altos ejecutivos de AT&T participaron, según personas familiarizadas con la situación. El acuerdo tenía el nombre en código “Columbus” y cada una de las empresas tenía nombres en código basados en exploradores. AT&T era “Armstrong”, WarnerMedia era “Magellan” y Discovery era “Drake”,

2 Me gusta

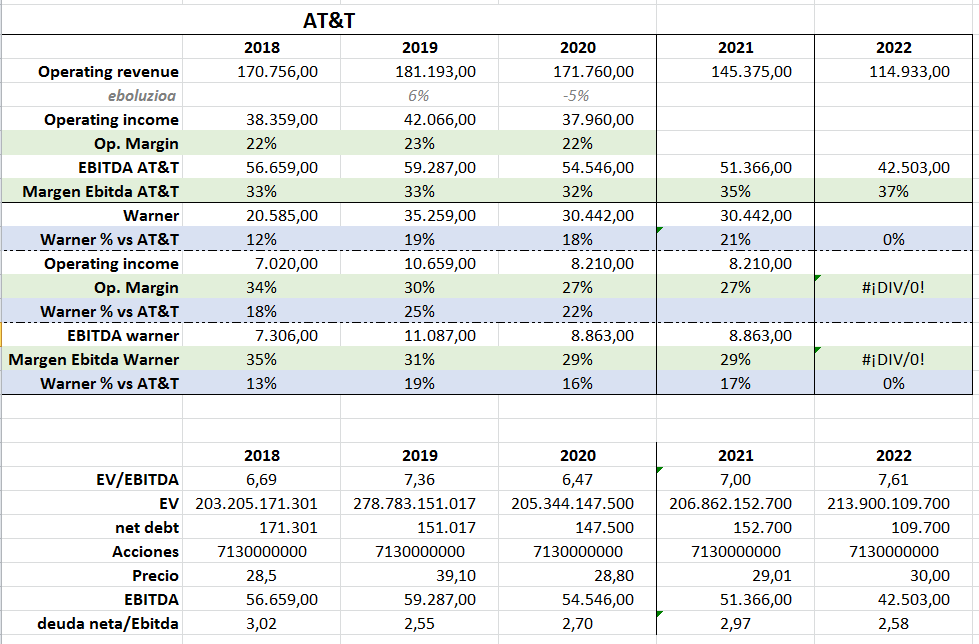

A mí me gustaba T por

- Alto dividendo

- podía reducir la deuda y los gastos financieros poco a poco incrementando el cashflow disponible

- Con Warner podía ser un competidor a netflix en el futuro y cotizar a otros múltiplos

Con este split me quedo sin el primero, la reducción de deuda tampoco es tan grande como se podía conseguir orgánicamente en 2-3 años y hay una nueva empresa para intentar competir contra Netflix.

No me acaba de convencer esta operación. Todo depende del precio al que compres, si la cotización baja a 25-26, me lo miro de otra manera.

6 Me gusta

A mi también me gustaba la trayectoria de T por lo que dices. El movimiento actual, desde el punto de vista de las empresas, no lo veo mal. Parece que en esto de contenido multimedia el tamaño importa y juntar WB y Discovery puede ser una buena idea.

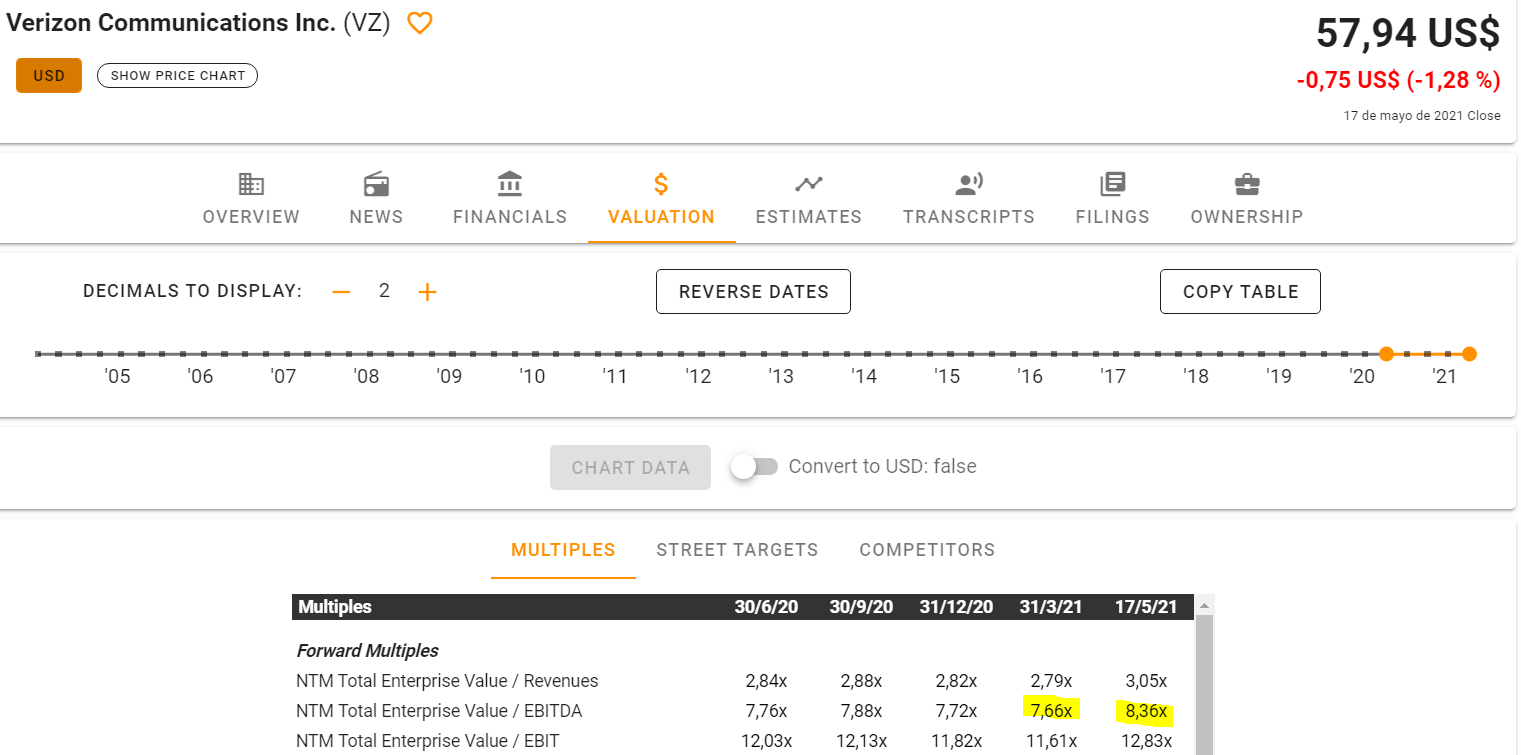

La duda sobre T es cuanto dividendo va a dar ahora. Yo creo que seguirá dando un 6% de RPD y que una vez la empresa aclare cual va a ser su dividendo la cotización se irá a donde se tenga que ir para que rente ese 6%. Digo 6% porque cerca del 5% ya está VZ y dudo que el mercado vea a esta nueva T con mejores ojos que a VZ.

3 Me gusta

Pues en este análisis llegan a la conclusión de que:

Based on the above information we can expect an approximate 42% dividend cut as shareholders. The reason for that is simple:

43% of 20 Bln is 8.6 Bln maximum in Dividends to the shareholders. In 2020 the distribution in dividends was approximately 15 Bln USD.

Hence, we’re looking at a dividend cut of minimum 42% from what it is today.

42% de recorte esperado de dividendos. Espero que se estén pasando de agoreros.

3 Me gusta

Yo creo que el cálculo es correcto y no lo van a recortar un 10-15%. Las empresas nunca suelen hacer recortes así y menos con un nuevo CEO.

Recortas y luego pasados unos años lo vuelves a incrementar poco a poco y te venden que todo va bien y el plan ha sido un éxito. Puedes ver lo que hicieron BP o Shell.

Shell se pasó mucho con el recorte y ya lo han subido 2 veces un 4% si no me equivoco. Recortas un 66% y lo subes un 8%…

3 Me gusta

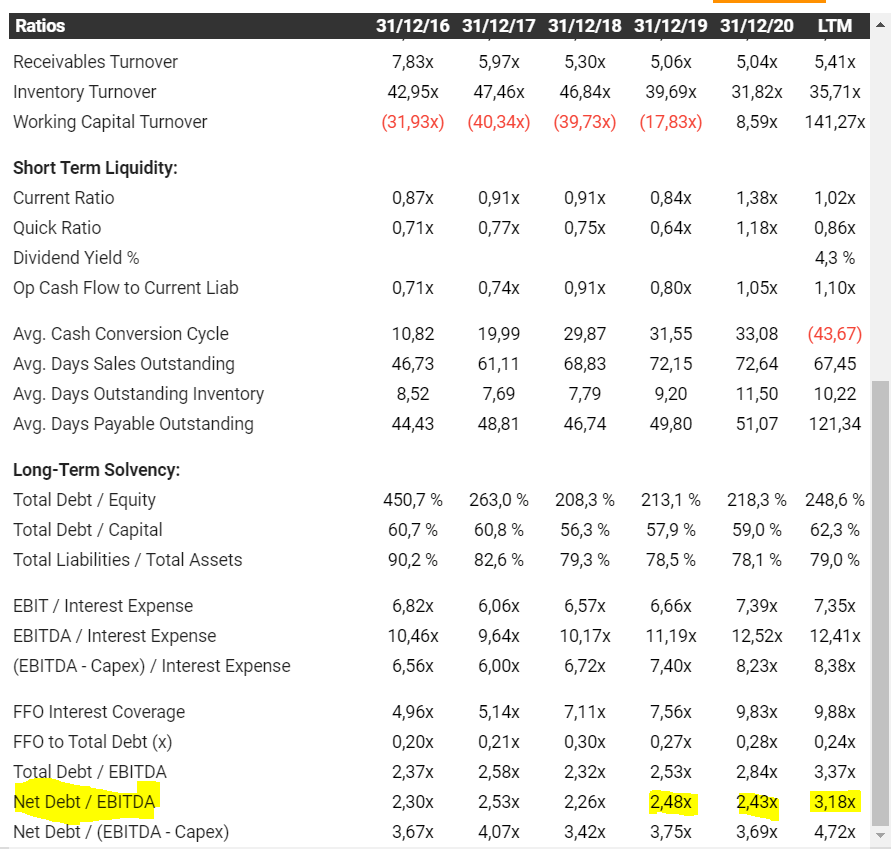

Lo que hay que hacer es salir corriendo y sin mirar atrás del sector teleco. Verizon tiene incluso más deuda que AT&T.

Al final van a hacer buena a Telefónica pese a todo lo que se ha dicho de ella. Telefónica es en estos momentos la teleco más saneada

4 Me gusta

Ayer vi que iban a recortar el dividendo y las largué cuando estaban casi +2%. Porque no es una empresa que me motive mucho y la tenía por su alto dividendo y trayectoria.

Además es por lo que muchos la tienen. Y si van a quitar el principal atractivo para mucha gente, eso significa en bastantes ocasiones ventas y bajada de precio al menos en el corto plazo.

Tengo que pensar qué comprar porque tampoco tengo localizado nada excesivamente atractivo ahora mismo.

4 Me gusta

Bueno, después de lo que comenté ayer, y de ver a tanta gente vendiendo, he decidido no hacer nada.

T como negocio de telecos puro me interesa, que me suban el dividendo o no ahora mismo no me importa tanto, si no que la empresa esté mejor posicionada en un plazo de aquí a 10 años. Y además que contra más movimientos haga, más posibilidad de equivocarme.

Eso sí, no ampliaré mientras no retome una senda de ir aumentando dividendos, que será la señal de que todo vuelve a marchar.

Sobre la nueva empresa, cuando me den las acciones veré, esta sí que no me interesa en mi cartera, ya la parte de Warner en T no me acababa de convencer, así que seguramente cuando reciba las acciones directamente las rote por DIS o por más T.

9 Me gusta

Yo me uno al club de no hacer nada, mi experiencia es que cuanto menos movimiento hago mejor, no veo el horizonte claro, por lo que me espero, y con el spin-off pues ya veré…

3 Me gusta

Subtítulos altamente recomendados ![]()

“It’s not a transformational deal … it’s the final act of one of the dumbest mergers in recent history”

Jim Cramer

5 Me gusta

En qué idioma habla este hombre???

2 Me gusta