Por lo que se ve será sin empresas USA en cartera. Sí saliera con un ter menor a 0,50 podría ser interesante como complemento y diversificación de la cartera.

Yo no sé que aporta el fondo a alguien que lleve una cartera DGI o que quiera gestionar su propia cartera DGI, o no DGI para el caso vaya.

Y más, es que me parece que todas esas “ventajas psicológicas” que muchas veces comentamos sobre una cartera DGI y los dividendos y tal, el delegar esto en un fondo activo se las carga de un plumazo en busca de una supuesta optimización fiscal que ni siquiera se hasta que punto puede ser cierta.

Si alguien no se quiere complicar o no le gusta estar al tanto de empresas o Bolsa y demás, lo que tiene que hacer es comprar el World y dejarse de mandangas.

Hay varias empresas que salieron de Baelo cuando recortaron o suspendieron dividendo. Aqui entiendo que llevará otro criterio o al menos tendrá reglas menos estrictas.

Era previsible que no llevase empresas usa porque si no la supuesta optimization fiscal era difícil.

Yo no lo podría haber dicho mejor. Con ese fondo vas a tener lo peor de los dos mundos.

Por un lado, a largo plazo probablemente te vas a quedar por debajo de los índices amplios de mercado (como la mayoría de los fondos activos) y por otro, no vas a tener el beneficio psicológico de cobrar una renta en tu cuenta vía dividendos.

Encima, vas a estar pagando comisiones que, por pequeñas que sean, son un pico (acordaros de la cantidad de comisiones que tenía el True Capital, el de “gestión activa a precios de gestión pasiva”). Y dudo mucho que pueda hacer una optimización fiscal mejor que la que pueda hacer uno mismo con las acciones a poco que se preocupe.

Sin olvidar que si para esa supuesta optimización fiscal, estamos dejando fuera de la cartera el mercado más importante del mundo, apaga y vámonos.

Supongo que no quieren competir con fondos y ETFs existentes de temática DGI. Hay bastantes USA y globales pero no habrá muchos específicamente europeos. Veo que también tienen alguna del lejano Oriente.

Iniciando mi cartera en Feb 2020 compré Baelo al igual que MSCI World, incluso en montante económico, y la verdad que el rendimiento entre uno y otro no hay color.

Baelo resulta muy atractivo para aquel sin conocimiento y debido al miedo de la supuesta RV. (Mis inicios).

Después de la pandemia…y aún siendo novicio, RV y un indexado como MSCI World antes que Baelo. (En 2020 yo creo que bajaron por igual y sin embargo en la subida no hay color).

En verdad, 3 años no es nada pero…a pesar de la buena labor divulgativa de Antonio y tal, me presenta muchas dudas su propuesta.

Por lo que adquirir el World considero una mejor estrategia. Incluso más barato en términos de TER y como si fuese una hucha cerdita.

Sin que sea una critica a Antonio Rico, inversor con mucho más conocimiento que yo y al que me encanta escuchar, con este fondo ha hecho lo mismo que otros muchos gestores, crear un fondo más para obtener más ingresos.

Baelo ya tiene bastante exposición a Europa, la optimización fiscal no termino de verla, y encima va a incluir empresas que tuvo que sacar de Baelo por recortar dividendo, por lo que esa estrategia semiautomática/semipasiva que se supone que tenía también desaparece, y es otro fondo más de gestión activa europea, con predilección por el dividendo.

Personalmente tenía ganas de ver que pensaba hacer con el nuevo fondo, pero no lo veo óptimo por ningún lado

Veo que opinamos más o menos lo mismo. Para poder decir que es un fondo “fiscalmente optimizado”, tiene que renunciar a las empresas americanas que es donde está gran parte de las empresas que la filosofía del fondo tiene. Y también por ello, se ve obligado a incorporar empresas que tienen un peor historial de pago de dividendos.

Seguramente esto redunde en que la rentabilidad total del fondo quede por debajo de lo que haría si incluyera esas empresas, aunque esa otra cartera se pudiera decir que sería menos eficiente fiscalmente.

Así que no veo la ventaja del fondo cuando hoy en día hacer una cartera de este estilo resulta fácil y bastante barato. Para un inversor individual no hay ineficiencia, ni debe pagar la comisión de gestión ni debe renunciar a ninguna empresa por el país donde radican.

Yo esperaba un Baelo sin Renta Fija ni mineras de oro pero esto de eliminar USA, Canada y Suiza no lo veo.

Aunque fuera una copia de un ETF de dividendos pero algo más caro no lo vería mal porque en España tiene mucho más tirón los fondos que los ETFs por la ventaja fiscal del traspaso y seguro que habría mercado

Yo quizá puedo tener otra opinión a la que veo como general.

Puedo ver “Baelo renta variable” como un complemento perfecto a una cartera mas core.

No hay duda que las empresas Usa son las reinas y pueden ser el bloque central. Pero para diversificar en países, Baelo puede ser esa pata. Ademas, no se como va la fiscalidad interna del fondo por el tema de retenciones francesas, alemanas, españolas, etc, y lo mismo puede ser mas eficiente que para un inversos individual (me refiero al rollo de estar reclamando el exeso de retención).

No se, yo le dare quizs una oportunidad.

He leído el hilo de Twitter que se ha publicado, y por lo que parece, uno de los filtros principales de este fondo es que la retención sea 0% o casi para un inversor español, de ahí la elección de empresas que se ve que habrá.

Si resulta que los fondos de inversión son ineficientes para un inversor particular, no creo que la mejor opción sea la de buscar un fondo que, para igualar el nivel de eficiencia que podría obtener yo directamente, tenga que descartar una gran cantidad de empresas. No es sólo USA, sino tampoco veo que vaya a haber empresas alemanas, suizas, etc.

Habrá que verlo en detalle cuando se publique oficialmente, pero con el Baelo Patrimonio siempre lo descarté por el 40% de RF, y éste te temo que queda automáticamente descartado por la selección de empresas y el uso de un criterio principal que a mi juicio, es muy poco importante.

Mi mejor inversión en los 12 años que llevo en bolsa es Novo Nordisk. La empresa tiene un muy buen crecimiento del dividendo, pero nunca podría formar parte de un fondo como éste. Me duele el 27% de retención en origen al dividendo, pero es una pérdida insignificante respecto a la que hubiera sufrido por haber dejado de invertir en ella.

En esto de las retenciones de los fondos y etf siempre he tenido una duda importante.

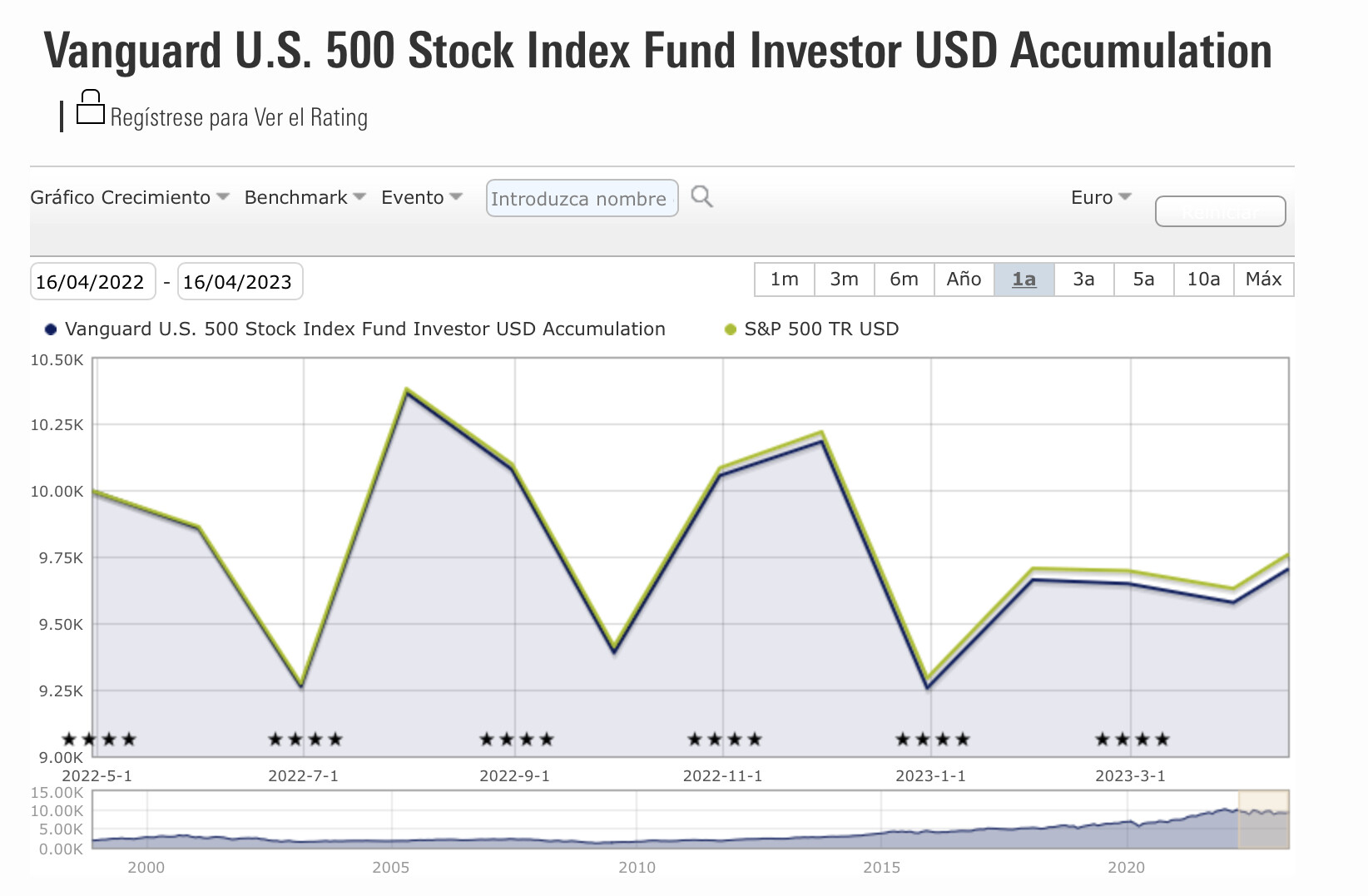

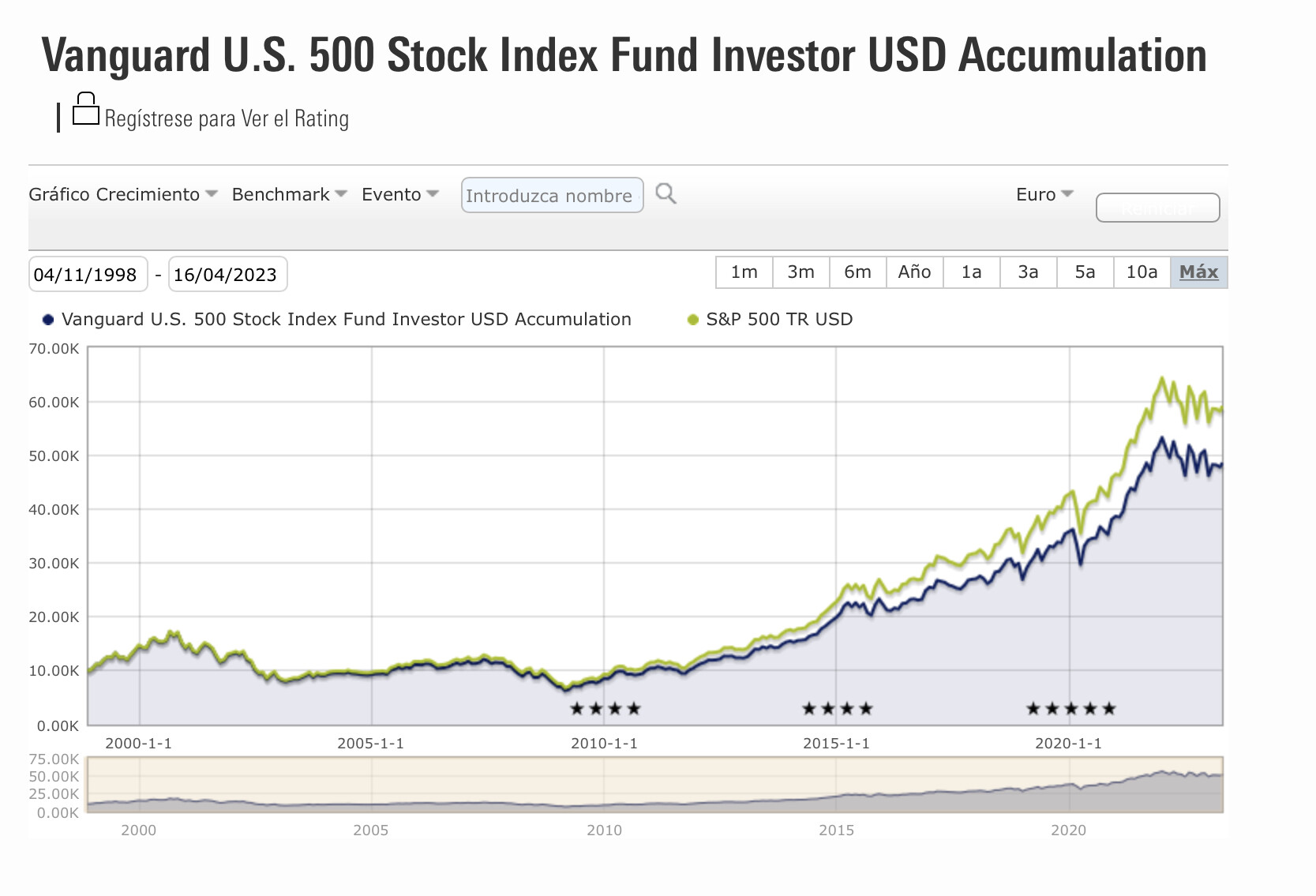

¿Cómo es posible que los etf ucits de acumulación (aunque acumulen los dividendos se supone que la gestora sufre las malvadas retenciones en origen) sean capaces de calcar exactamente al índice?

Por ejemplo este etf de vanguard. Lo clave a un año con la diferencia del ter. Si el sp tiene una Rpd del 1.5% y se pierde el 15% de esa cantidad la diferencia debiera ser notoria.

No sé dónde haces esa simulación @juanjoo pero en Morningstar sí se puede ver la diferencia a un año entre el SP500 TR (total return, es decir, dividendos brutos) y el Vanguard US500 (cuya rentabilidad ya viene neta):

Respetuosamente discrepo con vosotros. O mejor dicho, creo que todo hay que ponerlo en su contexto. Para los que habitualmente escribimos en este foro seguramente este fondo nuevo no aportará nada, pero no perdamos de vista que somos absoluta minoría en el mundillo de la inversión, cuatro frikis que disfrutan comprando empresas, apuntando dividendos en un Excel y comentando noticias.

Pero si salimos de nuestra burbuja, la realidad es que el inversor mayoritario en España lo hace a través de fondos bancarios con unas comisiones desorbitadas, y muchas veces con una rentabilidad bastante pobre.

Así que me parece digno de aplaudir que haya gente que se anime a montar este tipo de proyectos, que buscan un modelo de inversión bastante sensata y con unas comisiones inferiores a la mayoría de productos del mercado.