Veo muchas críticas y creo que me estoy perdiendo algo …

Por ser un fondo de inversión, no estaríamos tributando los dividendos hasta que vendamos el fondo, cierto? En ese caso, y si vamos a LP, esa cantidad no tributada sigue generando dinero. Se pasará por Hacienda por supuesto pero el efecto del valor monetario del dinero es una ventaja. Sobre todo en acciones maduras de alta rpd (como Enagás, Red Eléctrica o Logista, por hablar de las españolas).

En resumen, 0.5% no me parece una barbaridad. Si inviertes 100k, te está costando 40€/mes no sólo eso sino el olvidarte de si tu broker quiebra o no, de mirar si tu broker elije cobrar los dividendos en acciones o en cash (pensando en Iberdrola), de llevar en un excel el control de tu cartera de dividendos, tomar decisiones sobre donde invertir los dividendos cobrados, preparar la forma 720 o comisiones de custodia/compra/venta. Si tienes un millón, es otra historia, pero para capitales “normales” en España no lo veo una mala idea.

Para el que esté invertido en EEUU, esto aporta diversificación sin necesidad de seguir otro mercado. Son horas de análisis que te ahorras. A menos que te guste …

Me estoy perdiendo algo?

En este foro solo se toleran los fondos indexados de Vanguard

Cualquier otra aproximación a la inversión será catalogada de robo, timo, estafa, estupidez, pérdida de tiempo y rentabilidad, etc

Comparto tu pensamiento.

Quiza en este foro se ve otra visión diferente porque por aquí es más probable que los usuarios tengan la capacidad, interés, tiempo o simplemente ganas de formar su propia cartera comprando directamente las acciones.

Pero yo, como inversor mediocre si que creo le echare un ojo.

El fondo no va a ser malo, hay muchos otros mucho peores. De este estilo hay otros parecidos de otras gestoras y tienen su público. Al final lo que dice @born-to-run es muy cierto, para los frikis de la inversión, no ofrece nada, para el público general puede ser muy interesante.

El tema de las retenciones por dividendos es matemática de la abuela. Si en una cartera individual tenemos un rendimiento medio por dividendos del 3%, los impuestos son un 25% de este 3%, es un 0,75%. Si los costes totales del fondo son superiores a ese 0,75% y suponiendo que el fondo recupera todos los dividendos sale a cuenta tener las acciones uno mismo. Lo cierto es que los fondos se suelen dejar un 0,2% de dividendos no recuperados por lo que ese límite baja al 0,55%.

La conclusión es que montarte una cartera factorial es barato comparado con fondos y ETFs. Si te intentas montar una cartera indexada, la cosa cambia y fiscalmente se vuelve muy ineficiente o caro comparado con los indexados de las grandes gestoras.

Pues a mí me parece más friki que te pregunten qué empresas lleva tu fondo y que contestes Terna en vez de Johnson and Johnson.

Vamos, que esperaba un fondo de empresas clásicas de dividendos y que no haya casi ninguna de esas empresas me resulta extraño y no sería donde yo invertiría mi dinero.

Quien esté más tranquilo teniendo esas empresas pues allá cada uno.

![]()

P.D: Siempre hay que usar a Telefonica para los ejemplos negativos ![]() Aunque esa no va a estar en el fondo de Baelo

Aunque esa no va a estar en el fondo de Baelo

Tengo que releer porque me lo he venido leyendo muy “de través”, pero así a bote pronto, mas allá de lo interesante o no que pueda resultar el fondo en sí, que por ese lado creo que suscribo lo que ha comentado @born-to-run, estoy por hacerme unas palomitas y esperar a la apertura del siguiente melón.

Porque si lo he entendido bien, deja de lado las empresas USA, suizas y alemanas por la ineficiencia fiscal que esto le supone al fondo frente a lo que supondría el comprar esas mismas compañías a un particular en su cartera. Y entonces me nace la duda sobre eso que tantas veces se ha comentado de exponer la ineficiencia fiscal de los dividendos en una cartera particular frente a al cobro de estos en un fondo, ya que de lo que se ha podido comentar en su día por aquí se me quedó la idea de que se aceptaba la premisa de que el fondo podía recuperar esos excesos de tributaciones en determinadas retenciones en origen, pero ahora a leer lo expuesto en los comentarios de presentación de este futuro fondo de Baelo parece que no es tan así como parecía.

No sé, igual es que yo he entendido algo mal, lo repasaré a ver si sigo deduciendo lo mismo…

Un saludo.

Me gusta fijarme en las contradicciones y desde luego esta es una que me ha llamado mucho la atención porque lleva a pensar que entonces ese argumento del fondo original de Baelo no es tal como se difundía.

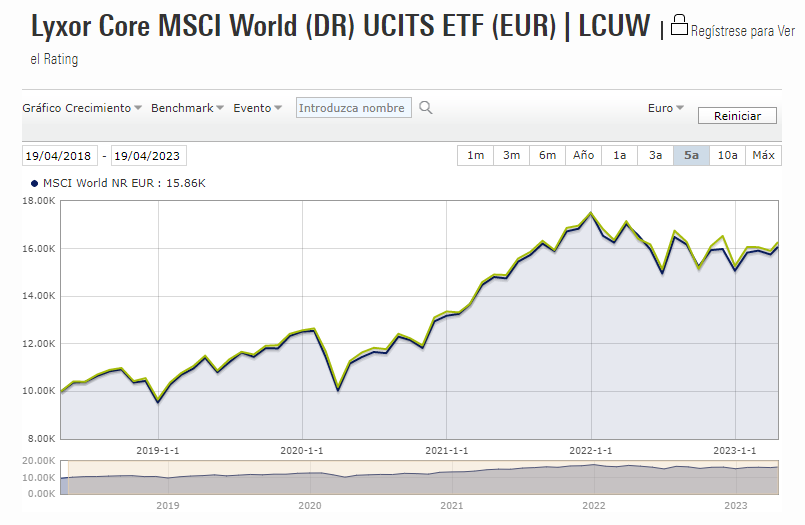

Es verdad, desconocía que el SP500 no acumulaba dividendos.

No obstante, un etf indexado al msci world con costes de 0.12 no se separa en casi casi nada de su índice:

Ambos en euros.

Había varios motivos, uno de ellos creo recordad que eran los ingresos que se obtenían por prestar las acciones.

Una posibilidad es la que comenta @quicksand.

Otra es que sea no sea un etf de réplica física, sino de réplica sintética:

Ese índice es el MSCI World NR (Net Return) que asume una retención del 30% a los dividendos americanos mientras que al ETF se le practica un 15%. Pero de todas formas no lo hace nada mal.

Bueno, pues os comento pinceladas del nuevo fondo de A. Rico. Baelo Dividendos Crecientes: (aquí mis apuntes tras charlas con él).

Habra fondo de acumulación y de distribución, que serán idénticos.

El yield inicial de la cartera rondara el 4%.

La comision de gestion sera mas elevada que la de Baelo Patrimonio.

Objetivo rotación 0

Composición aproximada de la cartera: 50% Zona euro, 30% UK, 20% HK, Singapur y USA.

Punto positivo (para mi eh y creo que de interés para todos): la retención de los dividendos de las acciones francesas para un fondo es del 0%. La retención de las españolas es del 1% aproximadamente ya que va por impuesto de sociedades.

A nivel general del nuevo fondo: la retención en origen de los dividendos cobrados será cercana al 0% y la retención en origen del 1%.

Y con esas ideas me he quedado. Me gusta el tema de las retenciones, lo hace mas eficiente que comprar las acciones de forma individual. NO me gustan las comisiones previsibles. Habra que esperar a la semana que viene para conocerlas. En teoría ya tiene pactado una reducción segura aumente el capital gestionado, pero claro, eso no se podrá saber hasta que no empiece a caminar el fondo.

Pues eso, un saludo. Ya cada cual que saque sus conclusiones. ![]()

Mi conclusión creo que sigue siendo la misma. Optimiza fiscalmente respecto a si tú comprarás directamente las mismas empresas. Porque si quisieras tener un porcentaje de tu cartera relativamente alto en USA, entonces parte de esa optimización la perderías.

Encima por lo que cuentas, tendrá mayores comisiones que el Baelo Patrimonio, cuando a mí me parece que éste sería más fácil de gestionar.

Por no decir que si coges la clase de distribución, tienes que tributar por el dividendo y ahí pierdes la mayor ventaja que ofrece el fondo.

Vamos, que mi decisión sería basada en la cartera del fondo, y no creo que me vaya a gustar cuando se confirme.

A mi para hacer una para no-Usa si me puede resultar atractivo el fondo.

Aun que por supuesto esperaré a ver comisiones y cartera.

Por desgracias no ha dado datos respeto a comisiones porque por normativa no se puede desvelar aun la sorpresa. Solo ha comentado que sera mas baja que el 90% de los fondos de RV, pero eso y nada es lo mismo jajajaj

La cartera, comparti una imagen algunos comentarios mas arriba, pero era solo una estimaciones de principios se año.

Creo que es viernes y ando algo espeso.

Si, por ejemplo, la comisión es de un 1% y los dividendos esperados del 4%, estamos hablando de que la comisión sería un 25% de los dividendos ¿Lo estoy calculando bien? Contando que elegimos el de acumulación, el de reparto luego tendríamos que volver a pagar impuestos igualmente.

Que más diferencia habría que comprar tu mismo esas acciones? A parte de que podrías elegir mejor las que quieres y las que no.

Una ventaja sería la traspasabilidad sin impacto fiscal desde/hacia otro fondo y tener simplicidad en la gestión de la cartera y de la fiscalidad.

Pero sí que es verdad que si la comisión es alta el producto se queda un poco cojo ya que lo que te ahorras por un lado se te va por otro.

Eso mismo he pensado yo. La comisión debe ser bastante menor al 1% para que compense

Es que encima las comisiones van creciendo a medida que aumenta el valor de la cartera, y ahí una comisión alta penaliza mucho. Las primeras McDonalds que compré hace 9 años me han costado $2 en total. Con un 1% de comisión anual, hubiera empezado pagando $10 al año, y éste año me costarían $31. El acumulado de los 9 años pues estaría cerca de $200 supongo.

Si va a ser superior a la de Baelo Patrimonio, me temo que ande por el 1%. Y como digo, no veo cómo es más complicada de gestionar una cartera Buy & Hold (o por qué cuesta más) que una cartera que tiene RV y RF, que requiere de rebalanceos periódicos y de afinar con dos “bichos” de carácter distinto como son las acciones y los bonos.