Apuesto a que no llega a la mitad.

Entiendo que la idea del fondo es conseguir una optimización fiscal, pero el rechazar a USA sumado a la comisión de gestión, me resulta menos atractivo que ETFs como SPYD, FUSD o VHYL, más allá de aportar diversificación a la cartera con empresas europeas.

Obviamente sin saber qué va a pasar, si me das una cartera con Chesnara y Recordati en vez de una con Johnson and Johnson y Texas Instruments, me quedo con la segunda.

En alguna entrevista para el Baelo original, Antonio Rico decía que el asignaba pesos por capitalización porque era muy difícil saber más que el mercado, pero ahora parece que en este fondo (q

Sin que el mismo criterio aplique al Baelo original), estas empresas semi-desconocidas son mejores que esas otras.

Supongo que el tiempo lo pondrá en su lugar, pero un 10% de crecimiento del dividendo con Río Tinto etc lo veo complicado en períodos largos.

Si, a Leroy Merlin, enchufes, videoporteros y cosas de esas

En la presentación del fondo que ha realizado en Twitter destaco 2 puntos:

![]() Adelante que será una cartera con poca rotación y que las comisiones bajarán rápidamente hasta el nivel de su otro fondo (Ya se verá).

Adelante que será una cartera con poca rotación y que las comisiones bajarán rápidamente hasta el nivel de su otro fondo (Ya se verá).

![]() Que uno de los criterios de selección (De entre todos los que hay que configuran la temática del fondo) es la rentabilidad actual del dividendo en comparación con la rentabilidad histórica del mismo. Que alguien me confirme, pero… ¿Esto no es el principio de Geraldine Weiss?

Que uno de los criterios de selección (De entre todos los que hay que configuran la temática del fondo) es la rentabilidad actual del dividendo en comparación con la rentabilidad histórica del mismo. Que alguien me confirme, pero… ¿Esto no es el principio de Geraldine Weiss?

Dejo aquí el hilo: https://twitter.com/AntonioRRico/status/1651932060049719298

Un saludo.

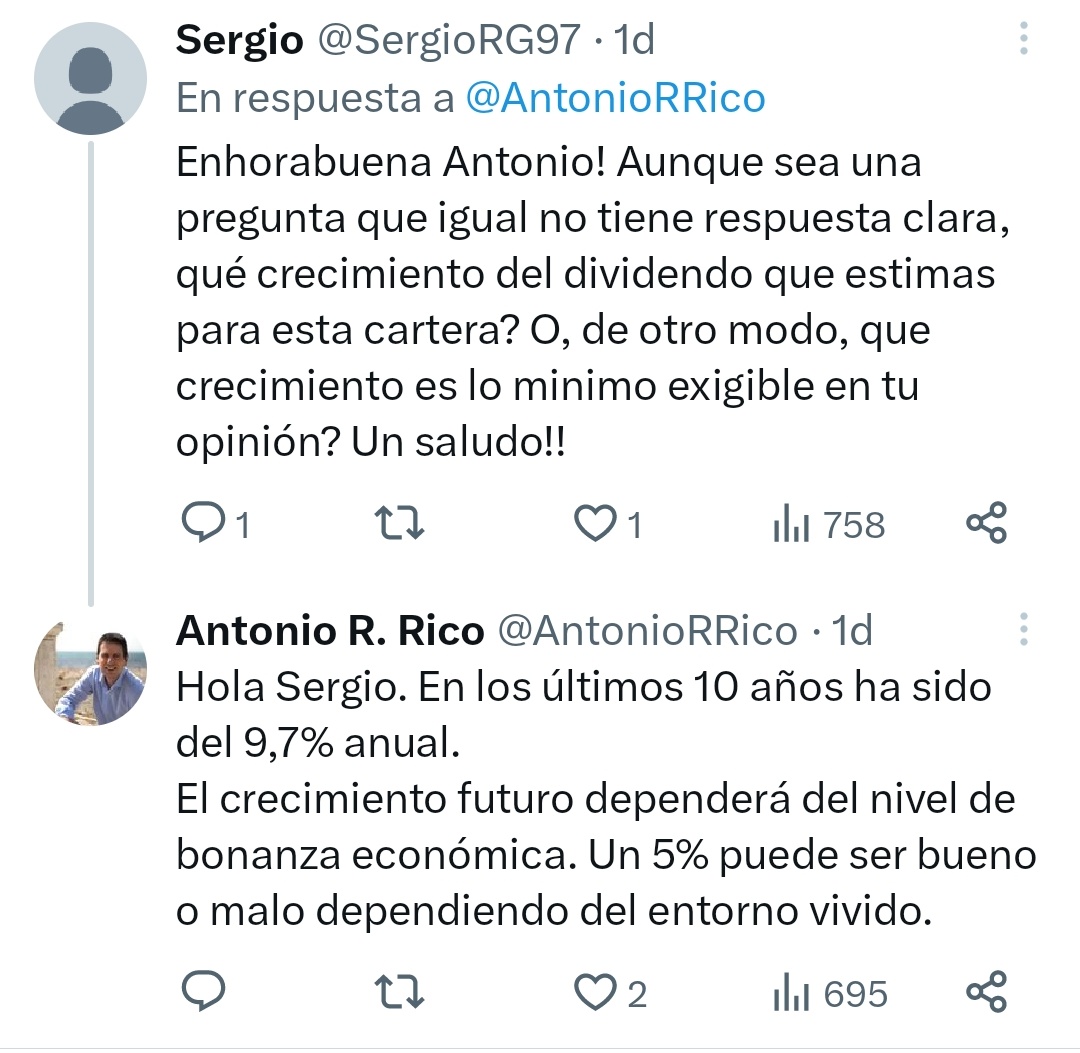

No he leido en ningún sitio a Antonio comentar ninguna tasa de crecimiento estimada, mucho menos del 10% ![]() que ojala me equivoque pero la veo complicada.

que ojala me equivoque pero la veo complicada.

Yo sinceramente me conformaría con un 7% total entre dividendos y revalorizacion. Debo ser poco exigente.

La mismas reflexión que comparte @slow comparti yo hace dos días por otro grupo de telegram. Tengo clara la filosofía del fondo ek cuanto a buscar la optimizacion máxima de los dividendos, pero si a costa de esto tu selección de empresas va a derivar en una menor rentabilidad total… No se hasta que punto puede compensar.

Y al final mi conclusión es la misma. Lo veo un buen vehículo para diversificar la parte NO Usa de la cartera y aprovechar las ventajas que un fondo tiene respecto al inversor individual, pese a partir se primeras ya con un 1% de desventaja. Puede ser un buen complemento a una cartera dividendera pero sabiendo que solo cubre una parte del mundo.

2 Me gusta

Hola,

No he leído, o no he visto y pido disculpas, el hecho que las empresas bajen el dividendo hasta x%.¿se venderán como en Baelo Patrimonio? Si es así, se supone que se han escogido las mejores, espero que hayan más en la recámara, pero es posible que baje entonces la rentabilidad.

Saludos.

Pues Terrry Smith vendió JNJ en Fundsmith pero sigue con Recordati en Smithson ![]()

1 me gusta

Yo es que no pagaría comisión para que me gestionen una cartera con baja rotación de JNJ, TXN, etc.

1 me gusta

Pues ahora que lo dices, igual por eso lo ha hecho.

Porque Baelo sin RF sería una cartera bastante fácil de tener por cuenta propia.

1 me gusta

Esto lo extraje de lo que habías compartido antes

Ojo no estoy diciendo que lo vaya a conseguir jeje no tengo la bola de cristal, solo supongo que si combina empresas de alto dividendo y con otras de bajo dividendo inicial pero alto crecimiento sería posible, hay varios productos en el mercado que lo han conseguido.

Las cuentas sobre el crecimiento del dividendo tienen un problema y es que depende de como se hagan (vamos a abrir otro melón como el de la rentabilidad)

Si tengo una lista de 4 empresas que han tenido un crecimiento del dividendo promedio anual del 10% anual y hubiese hecho una cartera equiponderada con las 4 a lo mejor me llevo una sorpresa

Ej:

Empresa A: yield 1% crecimiento del dividendo 20%

Empresa B: yield 1% crecimiento del dividendo 15%

Empresa C: yield 4% crecimiento del dividendo 5%

Empresa D: yield 10% crecimiento del dividendo 0%

El promedio de crecimiento del dividendo de las 4 es (20% + 15% + 5% + 0%) = 40% dividido entre 4 empresas = 10%

Sin embargo si hago una cartera equiponderando las 4 tengo un yield de (1%+1%+4%+10%)/4=4% pero no va a crecer un 10% anual ![]()

7 Me gusta

Pues mucho me temo que teniendo en cartera BATS, PM, ENAGÁS y Red Electrica habrá hecho la media del crecimiento por empresa y no la media del crecimiento de los dividendos recibidos.

Y que Antonio Rico es consciente de esto pero es mejor decir una media verdad como que en el pasado hubo un crecimiento de los dividendos del 9,7%.

3 Me gusta

Con tanto que se habla del fondo en varios sitios me hace perder la referencia, pero creo que esas dos al final no están en el nuevo fondo.

1 me gusta

Cierto, estaban en esa cartera que se filtró.

Lo que Antonio Rico colgó en twitter es la siguiente:

No entiendo por qué no está Enagás

No estará Enagas.

De la primera imagen que se publicó a la cartera “definitiva inicial” varían algunas empresas. La primera cartera modelo fue una estimacion que se hizo en diciembre. En la actual enagas se salio porque Antonio comenta que cayo en el ranging por su alta deuda y su alto payout.

También comentó que por ejemplo Hermes también iba a estar en carteta pero que en principio está fuera por estar lejos de su yield medio.

1 me gusta

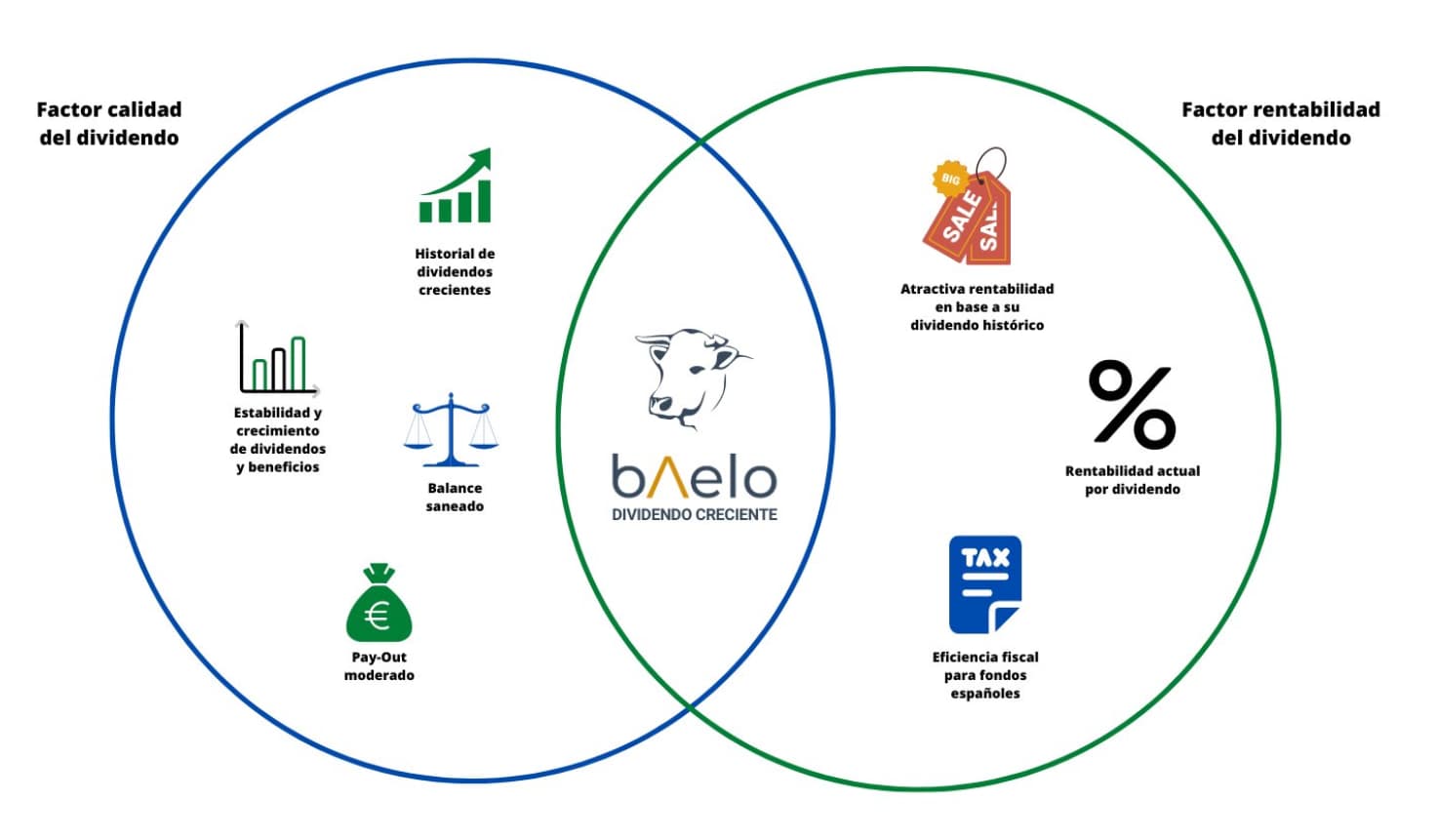

Criterios de selección (Rama izquierda):

CALIDAD DEL DIVIDENDO

![]() Historial de dividendos crecientes

Historial de dividendos crecientes

![]() Estabilidad de crecimientos de dividendos y beneficios

Estabilidad de crecimientos de dividendos y beneficios

![]() Pay-Out moderado

Pay-Out moderado

![]() Balance saneado

Balance saneado

Esto es lo que da sentido a la cartera y la filosofía del fondo. Con semejantes filtros es normal que hubiera poca rotación.

Por ejemplo, Enagás no pasa filtro.

2 Me gusta

Qué alegria. Yo con cobrar eso al año me conformo, no voy a ser avaricioso. ![]()

¿Elaboración propia? Gracias por compartirlo.