Que se podría resumir en “the big money is in the growth”

2 Me gusta

depende del horizonte temporal que tengas, yo me he marcado como objetivo ser IF en 10-15 años. Con un yield del 2% lo tengo crudo por mucho que crezca anualmente, con un yield del 4% ya es otra cosa.

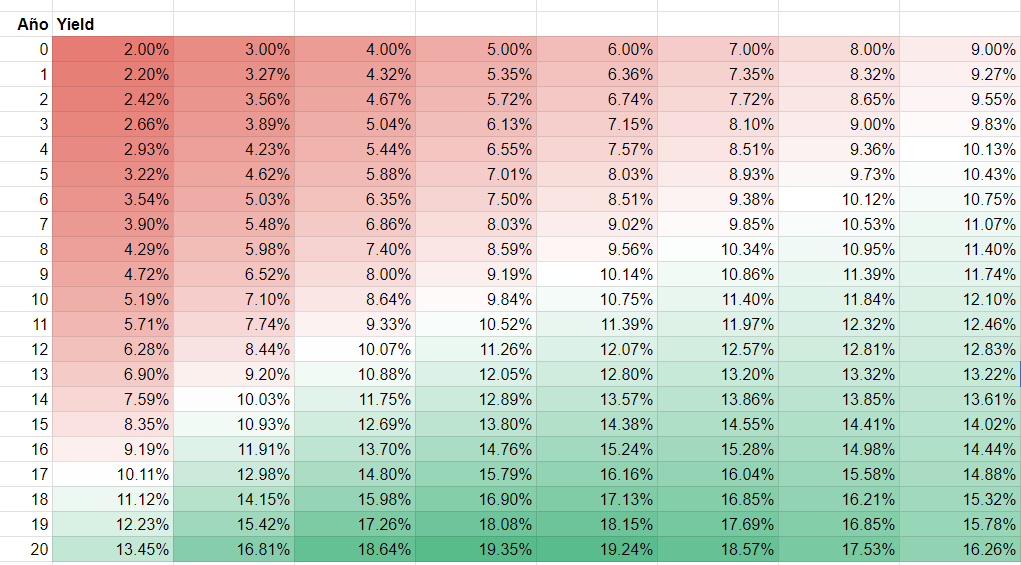

Me he hecho unas tablas usando la regla de Chowder con diferentes yields y crecimiento del dividendo de forma que sume siempre 12. Cada fila es un año:

Si mi horizonte temporal es entre 12 y 15 años y mi objetivo es acabar sacando un 10% anual sobre el dinero invertido en el año 0, necesito empezar con un yield del 4% aprox. Un 3% ya justito incluso. Conforme pasan más y más años siempre va a ganar el dividendo que más rápido crece no el que era más alto inicialmente. Pero para mi objetivo a 12-15 años no me sirve. Así que busco un dividendo medio del 4%, puedo meter una J&J o una Coca-Cola al 3% y luego compensar con otra que me suba un poco la media, pero un 2% está muy lejos del objetivo.

Para mí los yields del 1-2% son para gente joven con muchos años por delante, los que ya estamos en los 40 hemos de buscar un yield un poco más alto IMHO.

cc @iguerrero

10 Me gusta

Pero al final todo acaba en lo de siempre ‘lo importante es el total return’.

Es mejor elegir el mejor total return posible y en 15 años puedes rotar a acciones que den un 4% y el resultado será mejor que comprarlas desde el principio.

3 Me gusta

pero la suma de dividend yield actual y de dividend growth esperado ya es el total return, y en todas la combinaciones suma 12. ¿O me estoy perdiendo algo?

No, pero presumiblemente con un crecimiento mayor del divi la cotización también subirá más, con lo que si con los divis futuros no te alcanza siempre podrás vender acciones, dado que el capital total de la cartera será mayor.

Que si, que si la idea es vivir del divi y ya, estás en lo cierto, pero eso no quita que el total return sea el total return.

2 Me gusta

A todo esto. Si divi + crecimiento suman 12, estamos asumiendo una rentabilidad superior a la historica de la renta variable y no poco.

Empresas con un dividend yield del 5% que lo suban un 7% al año durante 20 años dónde hay?

Aparte de en el tabaco😂

1 me gusta

El tabaco será la tumba del fascismo DGI

3 Me gusta

Siempre nos podremos echar un último piti en el paredón😜

2 Me gusta

A todo esto, se me acaba de ocurrir una idea interesante para un excel de aburrimiento.

Voy a comparar al sujeto A y al B, ambos con la misma capacidad de ahorro, de manera que su IF teórica llegaría cuando los ingresos pasivos igualen a 1-ahorro.

Uno invierte en acciones con yield inicial bajo, otro con yield inicial alto. Ambos reinvierten dividendos tras pagar impuestos y ambos aportan ahorro a su cartera regularmente. Seguimos la regla de Chowder pero como yo soy mas cagoncete le quito un par de puntos, sumando 10% en total ambos.

A ver qué pasa.

(Esto ya podría hacerlo chatgpt y ahorrarme el trabajo)

3 Me gusta

Comparte cuando lo tengas. Siempre es Interesante.

El que tenga la paciencia de WB o sea un lactante que invierta en empresas de poca rpd inicial pero mucho crecimiento del mismo. Eso ya lo sabemos.

Para los que ya le hemos “dado la vuelta al jamón” invertir así no nos vale. O bien tenemos que meter una morterada fruto de… herencias/loterías/pelotazo en startup/venta de negocio muy rentable… etc. y dejarlo correr.

Un saludo.

7 Me gusta

Pues básicamente a mayor rpd inicial antes se llega a la IF aunque el capital total sea menor. Pero claro, esto implica asumir que una cartera con el 9% de RPD inicial lo va a mantener durante 20 años y encima va a crecer al 3%. Y eso me parece mucho asumir, la verdad.

4 Me gusta

Hombre claro. Pero con eso estarías asumiendo, por ejemplo, que no eres IF con una cartera de 3 millones de euros con rpd del 1% porque solo te quedan 25000 netos al año. Yatusabe😂

Ay señor

Ay señor no. Asumiendo como ciertos todos los enunciados previos, que ya he dicho que es mucho asumir, se llega antes a vivir de los dividendos si la cartera rinde el 10% que si rinde el 1%. Aunque se den situaciones bizarras como la que he dicho antes de tener tres kilos en acciones de Amazon y no poder jubilarte porque no reparte divis.

En situaciones ideales la diferencia de CAGR entre las dos carteras sería el 20% (o 25, como quieras) de la RPD.

De manera que una cartera con un 1% tendría una CAGR esperada del 11.8% y una cartera con un 12% tendría una CAGR esperada del 9.6%, si no me ha bailado ningún número.

Y en valores intermedios, con RPD del 3 y el 5%, las CAGR esperadas serían del 11.4% y 11%. Un total return muy similar, pero la del 5% te permitiría comer de los divis antes que la del 3%.

Todo esto esta muy entretenido como crossfit mental, pero en la práctica creo que hace aguas por todas partes, como he dicho desde el principio.

Pero hombre, no me trates de tontico del todo, que tengo la ESO😘

7 Me gusta

¿Aparte de eso, hay algún caso real de empresa que de una rpd del 1% indefinidamente?

Porque lo lógico sería pensar que a medida que el negocio madura las posibilidades de reinvertir todo el beneficio disminuyen, lo que permite aumentar el payout y esto resultaría en un menor crecimiento futuro, menor multiplo y por lo tanto mayor rpd final.

De perogrullo parece, al menos, salvo en índices que van haciendo su trabajo de rotar empresas.

1 me gusta

Ay señor si ![]()

En Fuentecerrada, con la tranquilidad y tal ,sí. ![]()

Bueno, solo tienes que retrasar la IF uno o dos años porque subiendo un 10% anual pasamos a 27500€ al año siguiente, a más 30000€ dos años después, etc. Casi nada la subida anual de la “paguita”. Ya lo firmaría yo gustoso.

1 me gusta

@iguerrero, lo importante es el Total Return

3 Me gusta