Po vale. ¿Y exactamente donde esta el error en lo que digo?

En cualquier caso, te centras únicamente en dividendos, no en el Total Return.

Con una cartera de 2M aunque dé 25k dividendos, ya eres IF. Es como los fondos.

3 Me gusta

Sin duda es un debate más que trillado pero que se repetirá y se debatirá hasta la eternidad.![]()

Así la vida es más entretenida jeje

Todes sabemos que al final lo importante es el TR pero me gustaría hacer una reflexión que me acaba de pasar por la cabeza.

Puede darse el caso que en escenarios bajistas, crisis o cisnes negros, por TR se pierda la IF y por dividendos no?

Me intentó explicar. Si tu IF te vale con 2k al mes, vía retira de capital o vía dividendos. Puede ser que las cotizaciones bajen lo suficiente como para que no te dé para tirar, pero que los dividendos no se recorten en la misma proporción y por esta via si se permita seguir viviendo de las rentas.

Quizá lo que digo es un sinsentido pero en mi cabeza parece que tiene lógica jajajaja

Es decir, si mis rentas no depende del valor liquidativo de las cotizaciones y si de los dividendos, antes mercados bajistas se podrá mantener más el tipo porque creo recordar que en lineas generales los recortes de dividendos son menores que las caídas de cotizaciones a nivel porcentual.

7 Me gusta

Pero si estoy de acuerdo con eso desde el minuto uno. Todo viene a raiz de la cuestión “como ya no tengo tiempo suficiente para dejar el interes compuesto correr, necesito yields iniciales altas”. Y lo único que estaba diciendo es que cogiendo esa afirmación y esos supuestos, efectivamente si lo único que se pretende es vivir del divi, con yields iniciales altas se tarda menos. En teoría.

Aun diciendo también que tengo mis dudas de que la famosa fórmula de Chowder sea exacta y que sea igual de predecible y probable un total return del 12% con una rpd inicial del 1% que con una del 9% (por aquello de que el mercado tendrá sus razones para poner ambos activos a distintos precios).

Creo que se me ha malinterpretado del todo😂

1 me gusta

En teoría aplicando el suficiente margen de seguridad (usando tasas de retiro del 3% en vez del 4% por ejemplo) la IF debería soportar ese escenario bajista igualmente ¿no?.

Es mas (no se si voy a decir un disparate): en el momento en el que se dejan de reinvertir los dividendos y pasan a consumirse, vivir de los divis de una cartera con un rpd actual del 5% ¿no sería equivalente a una tasa de retiro del 5% de un fondo de acumulación que tuviera la misma composición? (Sin tener en cuenta impuestos).

2 Me gusta

Yo, desde que meto más a fondos/ETF que a acciones de dividendo contemplo ese 3% como tasa segura de retiro. El 4% creo recordar que “ya no funciona” o no es tan seguro en escenarios de inflación media-alta. Además, que yo tiraré a conservador una vez que tenga que vivir de esto, jeje.

4 Me gusta

Muchas empresas en el COVID no suspendieron el dividendo, sino que hasta lo subieron.

Es más duro retirar un 4% de tus fondos cuando han corregido un 30%

6 Me gusta

Veo que tú mismo empiezas a entenderlo

Decir que es más fácil llegar a IF partiendo de dividendos altos que de dividendos bajos es como decir que si tengo un millón de euros es más fácil vivir de puta madre retirando un 8% anual de ese millón que retirando un 1%

Vash, que lo he entendido desde el minuto uno.

Quizás hubiera sido simplemente cambiar la frase “se llega más rapido a la IF con yields iniciales altas” por “se llega más rápido a vivir del dividendo con yields iniciales altas”.

Pero como previamente se había estado hablando de vivir del dividendo, o yo lo entendí así, di por sentando que se me entendería, aunque ya veo que no.

La sensación que tengo es que te has quedado con una frase, no se si sacada o no de contexto, y no te las leído el resto de cosas que he escrito🤷🏻♂️

Porque ya he visto la película y sé como acaba ![]()

Por eso mismo en ese sentido iba mi comentario.

Las cotizaciones, por lo que sea, creo que de media fluctúan más de lo que lo hacen los dividendos…

Eso me lleva a pensar que quizá si basas tus beneficios en los dividendos será algo más predecible la previsión. O más fácil jajaja

Quizá es pura psicóloga pero bueno ![]()

5 Me gusta

Pues resulta que el de la cartera con yield del 9% y crecimiento del 3% a los 15 años cobra casi el triple de dividendos netos que el de la cartera con yield del 3% y crecimiento del 9%. La cartera del segundo es algo mayor que la del primero y eso no lo he discutido en ningún momento, creo.

Y como yo estaba hablando solamente de eso, ya solo te queda discutir con la aritmética.

A veces se puede uno confundir de película sin darse cuenta, pero ya me ha quedado claro que podemos seguir hasta la eternidad manteniendo un diálogo de besugos antes de que me admitas que has derrapado un poco, jeje.

No pasa nada, cada uno es como es.

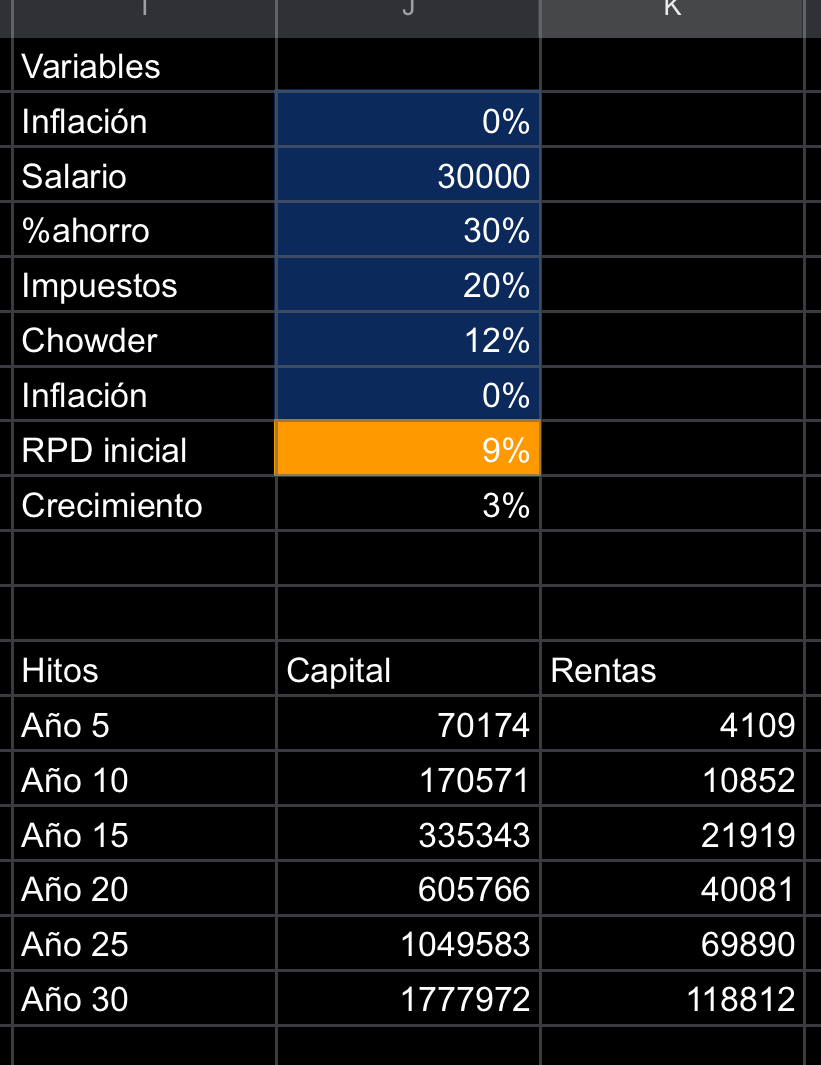

Por ilustrar un poco este tema tan absurdo:

2 Me gusta

No tengo ni puta idea de que estás simulando pero ya te digo que la respuesta es NO

¿Estás gastando el 9%? ¿Lo estás reinvirtiendo descontando impuestos? Pon la excel en google docs y la revisamos ![]()

1 me gusta

Los dividendos se reinvierten descontando el 20% de impuestos.

Aportaciones periodicas de 9000€ al año en ambos casos.

Qué es lo que no te cuadra? En el primer caso el CAGR sería de 3% + 7.2% y en el segundo de 9%+ 2.4% no? 10.2 vs 11.4% con aportaciones periódicas de 9000 partiendo de 0 capital inicial no te cuadra con que en una cartera haya 370.000€ a los 15 años y en la otra 335.000€? Y que el 3% de 370 es menos que el 9% de 335?

Creo que no estoy diciendo ningun disparate.

Intentaria compartirlo pero estoy con el movil y es un poco follon

@anbax Yo me hice unos cálculos parecidos a los de @iguerrero y llegué más o menos a la misma conclusión. A muy largo plazo siempre gana la acción con mayor crecimiento de dividendos pero en plazos más moderados (15/20 años) no. De hecho los mejores resultados se obtienen con dividend yields de entre el 4%y el 6%.

El cálculo se basa en la suposición de que si una empresa sube de media su dividendo un x% al año el valor de la acción también subirá un x% al año aproximadamente. Es solo una suposición, partimos de la base de que si sube el dividendo un x% es porque los beneficios también han crecido un x%, sino en algún momento tendrían que recortarlo porque el payout se les iría de madre. Y si los beneficios suben un x% y se mantiene el mismo PER el precio de la acción subirá también ese x%.

Por lo tanto en este supuesto:

Total Return = Dividend Yield + Dividend Growth.

De hecho la regla de Chowder se basa en esta suposición, por eso siempre busca acciones que entre dividendo yield y dividend growth sumen 12. Busca un total return aproximado del 12% entre dividendo y aumento del precio de la acción, que no es moco de pavo, algo más que la media del mercado.

Y si hacemos una tabla con diferentes yields y growths iniciales que siempre sumen 12 vemos que sí, efectivamente las acciones que cumplen esta regla al cabo de 15 o 20 años tienen un total return estimado cercano al 12%. En plazos muy largos (30+) ganan las acciones con poco yield y mucho growth. En plazos cortos (entre 10 y 15 años) ganan las que tienen más yield inicial y a cambio menos growth. En plazos medios (15-20 años) lo óptimo es un yield entre el 4% y el 6%. Siempre respetando que la suma de yield y growth sea 12.

Ni que decir tiene que si la acción tiene una suma de dividend yield y de dividend growth mucho mayor que 12 entonces se sale de la tabla, es una inversión de putísima madre. Pero yo llevo tiempo buscando y de esas hay muy pocas y casi siempre tienen algún peligro especial , por eso están baratas (tabaco por ejemplo) ![]()

Y ahora la pregunta @anbax : ¿Qué es incorrecto en el razonamiento anterior? Si hay algo incorrecto necesito saberlo ya, porque es el sistema que uso para seleccionar acciones, así que espero que no sea demasiado malo ![]()

7 Me gusta

Consideraciones al respecto de este recurrente tema:

El papel lo suele aguantar casi todo.

Casi nunca lo que proyecta el papel se termina replicando en la vida real. En la vida real, mas allá de las circunstancias personales de cada individuo hay una infinidad de imponderables, coyunturas y condicionantes externos que pueden llevar todas esas cábalas al guano con dos tardes malas.

Tan difícil puede llegar a ser que una empresa en reparto de dividendo pueda mantener un crecimiento alto durante décadas como que un high yield pueda sobrevivir y mantener una velocidad de crucero durante esas mismas décadas sin encontrarse con un iceberg en su camino.

Así a bote pronto el único principio que me viene a la cabeza con este tema mas allá de lo del Total Return y eso otro de que en el termino medio suele estar la virtud es aquello del be water my friend.

Un saludo.

5 Me gusta

13 Me gusta

Ya no recuerdo en qué hilo estaba, pero se comparaba una inversión tipo Enagas con otra tipo Nike, y se demostraba que a partir de un año, los dividendos se igualaban, pero los de Nike seguían creciendo mucho más rápido. Por eso, lo que importa es el Total Return.

Suponer que una empresa crece a doble dígito durante 20 años tiene sus riesgos, pero si lo hace, esa inversión es mucho mejor que en una de high yield.

Como suponer esto es muy arriesgado, en este hilo se comenta que es más seguro algo intermedio, como JNJ.

1 me gusta

En mi torpe opinion el problema radica en si el high yield podra seguir manteniendose y creciendo poco o si la accion growth podra mantener al mismo ritmo pero con una variable llamada tiempo.

Esta genial crecer mucho pero puede que tu no veas los frutos, yo he retomado tarde el tema inversion, no " puedo" esperar 40 años a componer, asi que por narices voy a yield mas alto, pero ya cada uno con sus circunstancias se mueve a su ritmo ideal…

2 Me gusta

Y en esto se resume todo, efectivamente.

Aparte está el problema de “adivinar” en futuro crecimiento de los beneficios. A brocha gorda y en negocios ya maduros, una forma de aproximarse podría ser multiplicar el ROIC por 1-payout. Y así por ejemplo, sintienes una empresa con un ROIC del 15% pero que solo puede reinvertir el 40% del beneficio porque el otro 60% lo reparte entre los accionistas, podría esperarse un crecimiento del 6%.

Y por este motivo las empresas con MOAT suelen ser estupendas. Con ROICs elevados no necesitas reinvertir todo el beneficio para crecer a tasas aceptables.

2 Me gusta