Y aquí estamos hablando de dividend yield aunque en realidad todos sabemos que estamos hablando de precio/beneficios ¿verdad?

Aparte, yo esto tengo otro modo de verlo. Vayamonos al modelo de inversión patrio por excelencia. Los pisicos.

Aquí la rentabilidad también viene dada por el dividendo (alquiler) y por el aumento de valor del inmueble (crecimiento).

Quitando las puntuales gangas y demás excepcionalidades, nos encontramos con que el high yield lo encontramos en barrios obreros/multiculturales con más de 50-60 años, la calidad en inmuebles situados en sitios TOP y el growth guapo en vivienda de nueva construcción.

Ahora piensa, si estuvieras invirtiendo en pisos en lugar de en acciones, cómo lo harías para llegar a la IF y mantenerla después. Posiblemente la opción de mantener el high yield de por vida no sea la que más tranquilo te haga dormir.

El otro día no se quien dijo que si tienes un alquiler como renta, no vas viendo cada día el precio de venta de tu inmueble.

Creo que esto es así o bien porque es poco líquido o bien porque se asume que un alquiler se alquilará “siempre”.

En cambio un dividendo puede dejar de llegar y ahí, el precio ya sí es importante porque toca rotar.

Sería símil a que pase algo cerca del inmueble y se haga invivible y no se pueda alquilar más. Tocaría vender para comprar otra cosa.

El inmobiliario para alquilar, con todos los defectos que tiene, me parece estupendo como ejemplo para entender conceptos básicos de inversión. Pocos negocios más simples en cuanto a concepto.

Si los dividendos los reinviertes, a mayor yield peor resultado por la fiscalidad. Luego nunca va a ser mejor tener una cartera de yield 4% + growth 8% vs una cartera de yield 1% + growth 11%.

Y si los dividendos los usas para vivir te da lo mismo cobrar un 4% creciendo al 8% que cobrar un 1% (vender un 3% de la cartera, aka dividendo sintético) y que lo que queda crezca al 11%.

Siempre considerando en las simulaciones que el PER de las empresas se mantiene constante. es decir, que la cotización crece igual que el dividendo.

Por lo tanto decir que se llega antes a la IF con yields altos es un error de base en los conceptos.

P.D: Y soy el primero al que le encantan los dividendos gigantes (porque consejos vendo y para mi no tengo) pero las cosas son como son

Eso es obvio, pero no entra en el planteamiento incial que era vivir exclusivamente del dividendo.

Que la fiscalidad es peor en el high yield también está claro.

Pero que en resumen yo lo único que estaba diciendo es que se llega antes a comer del dividendo (sin vender acciones ni ninguna otra operación) con el high yield. Es de perogrullo.

Sin entrar en nada más (sostenibilidad a largo plazo, realidad vs teoria, etc).

Era un simple ejercicio teórico.

Claro, pero si metemos vender en la ecuación entonces se nos desmonta toda la narrativa DGI de olvidarte de los precios, limitarte a recibir divis y reinvertirlos, etc… y concluiríamos que lo más eficiente es un fondo de acumulación, ¿no?

Claro, esa es la clave, de ahí la confusión. Yo parto de la base que no venderé acciones salvo fuerza mayor, solo usaré los dividendos para vivir (o reinvertir si hasta que sea IF). Si creamos un dividendo sintético entonces ya no es el mismo cálculo.

Para mí, lo ideal es utilizar los ingresos recurrentes (dividendos, distribución de ETFs o fondos, rentas de alquiler) para los gastos ordinarios. Y la venta de productos de acumulación para gastos extraordinarios como viajes, coches, etc… En los que puedes ser más flexible del momento en que realizas ese gasto (vamos que los haces cuando quieres y estás más cómodo).

Ya se que no hay nada óptimo, por eso hay tanto debate, y además dependerá de cada uno, psicología, circunstancias, etc. Pero a mí me parece la mejor opción para gestionar el patrimonio, vivir de él y dejar algo para la descendencia.

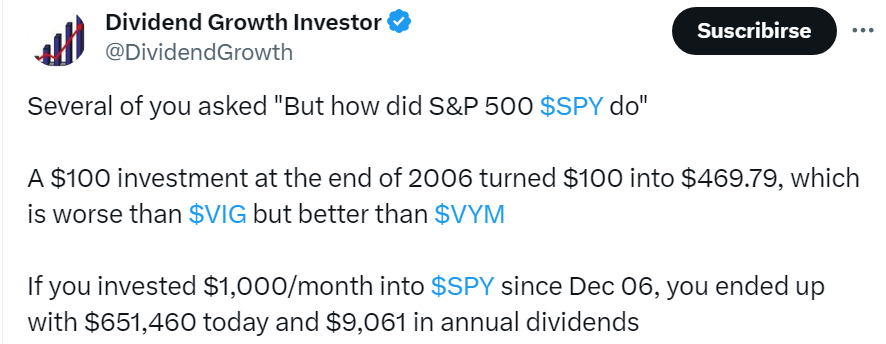

Y esto en 17 años. Si reducimos el plazo a ponle 10 o 12 seguramente el de high dividend se lleva la palma. A más largo plazo siempre será el que haga crecer más rápido los dividendos independientemente del yield inicial. Es lo que trataba de explicar yo en la tabla que puse más arriba con diferentes combinaciones de yield, growth y años

Esto en base a simples matemáticas, la realidad es mucho más compleja y caprichosa (que recorten dividendo, alguna tecnología nueva tipo ChatGPT, que el petroleo suba o baje o que Xi Jinping suba o baje los tipos).

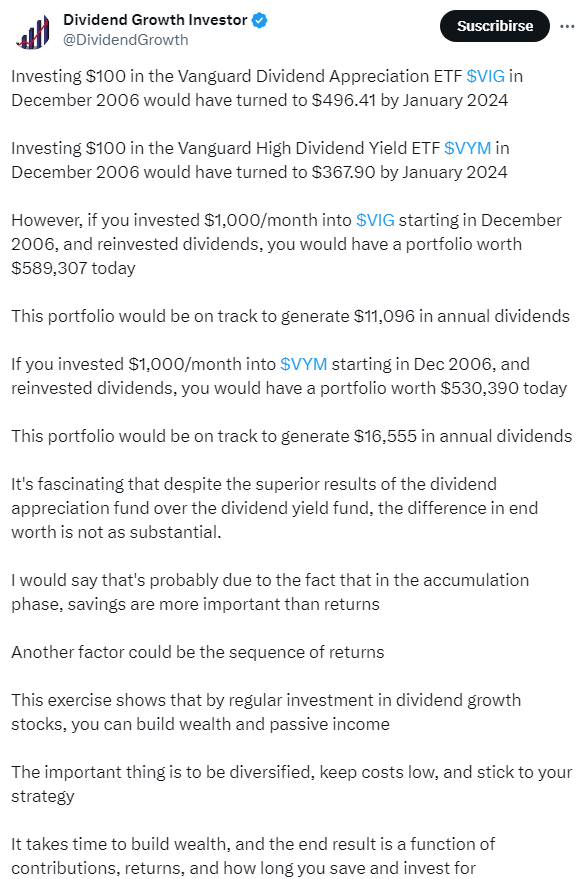

Eso está claro. Yo solo he comparado las dos opciones VIG vs VYM que es de lo que va este hilo.

Si metemos un fondo indexado en la ecuación la cosa cambia. Y no me sorprende, ya he comentado varias veces que tengo muy serias dudas de la superioridad del DGI frente a un fondo indexado. Por eso decidí hacer un 50-50 de los dos sistemas, ante mi ignorancia opto por diversificar.