de lo que hay muy serias dudas es de que mas del 2% de los inversores individuales superen al índice a largo plazo ![]()

Yo no tengo ninguna. Mi excusa para irme a los dividendos era que a cambio de menos rentabilidad tenía más sosiego psicológico.

Todo va genial hasta que ves que a 3 años el indice saca el doble de rentabilidad que tu cartera y empiezan las dudas.

4 Me gusta

Exactamente, pienso lo mismo ![]()

No voy a superar a un montón de fondos de inversión gestionados por profesionales que se dedican full time a esto y aún así no consiguen batir su índice de referencia leyéndome un par de libros. O por lo menos no cuento con ello.

Pero el DGI tiene otras ventajas psicológicas y prácticas, te da un cash flow y tienes mayor control sobre ese cash flow que invirtiendo en un ETF. No todo es total return.

También tengo un piso alquilado que me genera un muy buen cash flow, si lo vendiese y lo metiese todo en el SP500 fijo que ganaría más en total return a largo plazo. ¿Lo voy a hacer? No. ¿Por qué? Porque me da una tranquilidad tener ese cash flow.

[Edit] se me ha adelantado @iguerrero ![]()

4 Me gusta

Supongo que cuando el cash flow sea mayor si que notaré ese efecto psicológico. A día de hoy entre piso, plaza de parking y dividendos serán unos 360€ mensuales, que viene a ser poco más de lo que me cuesta la guarde del niño. Igual cuando sean 1000 y pico lo veo de otra forma…

1 me gusta

Eso pensaba yo cuando pensaba en un 6% vs un 7 o un 8. Pero cuando ves un 5% vs un 10% largo empiezas a plantearte cosas.

Claro yo llevo muy poco tiempo como para poder comparar.

¿Ese 5% incluye dividendos reinvertidos o es solo el valor de las acciones?

Todo. Rendimiento total de mi cartera, anualizado a 3 años, time weighted return.

Concretamente 5.5% vs 11.2% el msci world en el mismo periodo.

¿Qué dividend yield medio tienes en cartera?

3,69% a dia de hoy.

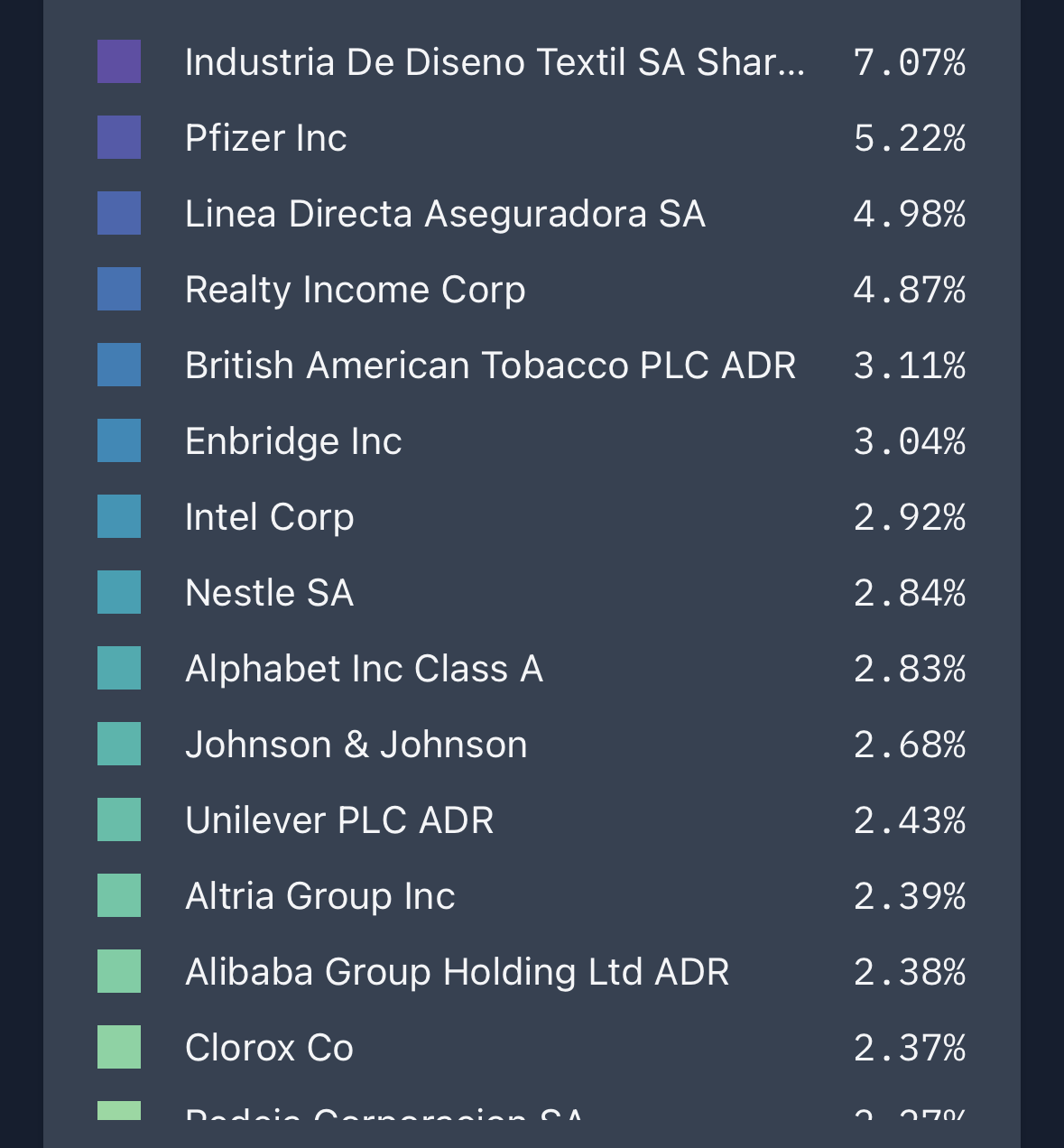

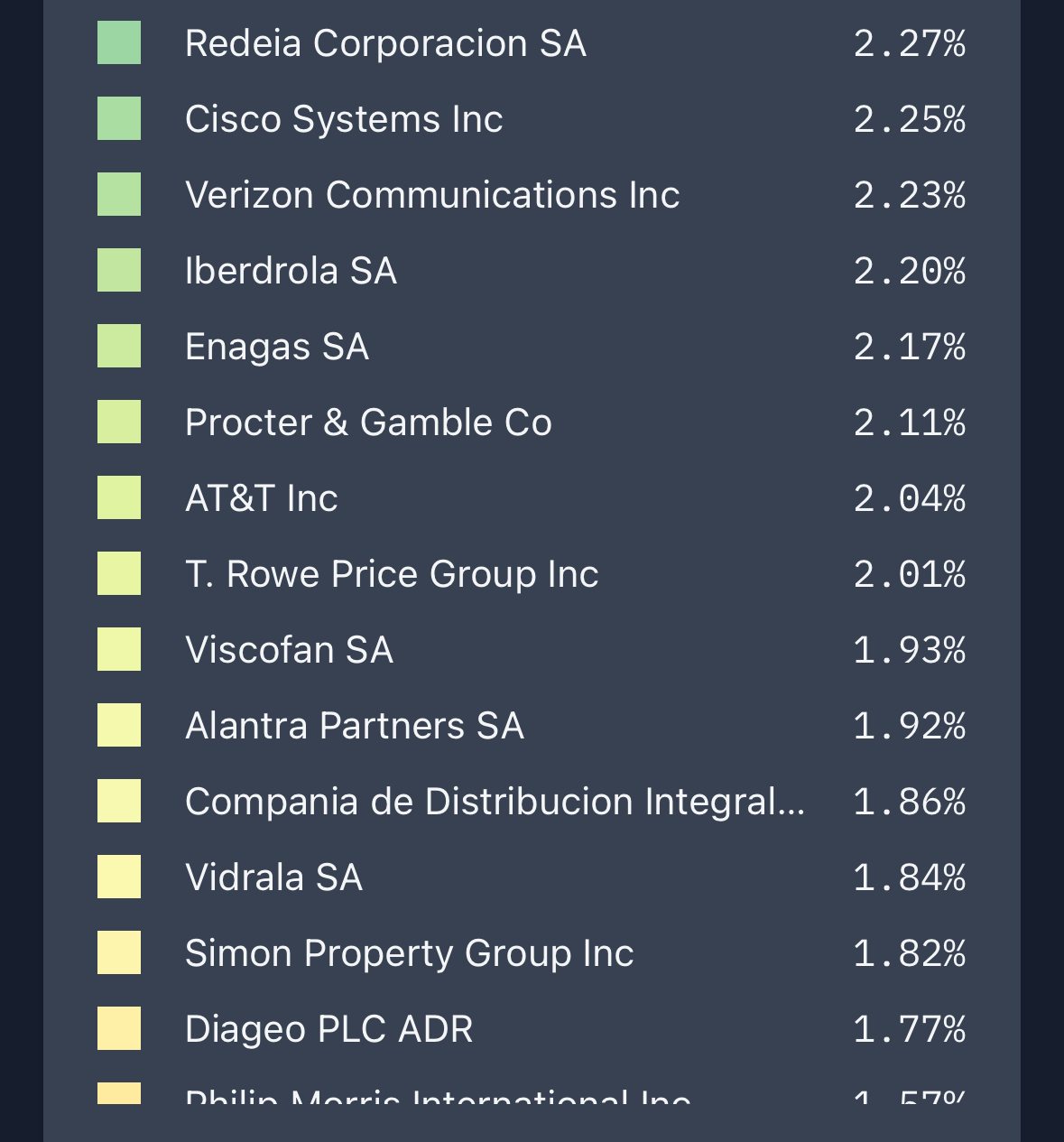

De todas formas, a medio plazo tengo esperanzas. Varias de las posiciones más grandes de mi cartera (pfizer, linea directa, alibaba) están en la mierda. Si en un futuro recuperan, entiendo que la rentabilidad total lo notará para bien.

Y esa es mi cartera, ea.

23 Me gusta

La mía ahora mismo ronda el 5% de yield (mucho). Y se ha revalorizado un 4% más o menos, llevo muy poco tiempo como para calcularlo bien, lo haré cuando haya pasado un año completo.

2 Me gusta

¿Tú de joven ya eras viejo? ![]()

Jajaja, por?

Cartera de boomer y eres milenial de esos ![]()

2 Me gusta

Me faltan telefónica y santander

Te vas a cambiar de carril en el peor momento

Y lo sabes ![]()

2 Me gusta

Lo tengo muy presente. Por eso sigo rumiando sin hacer nada.

La indexación la llevo en el fondo de los niños y en el plan de pensiones. Con eso voy matando el gusanillo.

Incluyendo en ese 2% a los inversores individuales que invierten en indexados.

1 me gusta

Precisamente los que invierten en el índice son los que 100% seguro no superan al índice

1 me gusta

¿Qué criterio sigues para elegir empresas? Viendo tu cartera no acabo de identificar la estrategia que hay detrás, no todas pagan dividendos por ejemplo.