A este paso para cuando compren el 10% de autocartera ya van a estar caras.

Me cuesta entender que la regulación dificulte tanto este proceso. Desde que se anunciaron las recompras hasta hoy la acción debe llevar fácil un +30 o +40%

3 Me gusta

Completamente de acuerdo. Lo mismo le está pasando a ING. De estar a 7-8-9€ ya ha pasado a cotizar en los 11€.

Es una mierda que la situacion del banco no haya cambiado desde otoño del 2020 pero por una orden arbitraria, no haya podido hacer las recompras cuando más beneficiosas podrian haber sido estas.

3 Me gusta

5 Me gusta

Alguien más que no haya cobrado el dividendo hoy? me parece raro

Es la primera vez que me pasa con ellos

Deben saber que están en rampa de salida

1 me gusta

A mi me da que son unos jetas estos del BBVA, ponen el dividendo el 12-O festivo y aunque haya habido bolsa nos lo abonaran al día siguiente.

3 Me gusta

En Ing se cobro hoy.

2 Me gusta

Eso si que tiene cataplines por no decir algo peor, que cobren en ING y los que las tenemos en el propio Banco no.

3 Me gusta

que ganas de sacármelas de encima

que ganas de sacármelas de encima

2 Me gusta

una prima del 34%

Saludos.

2 Me gusta

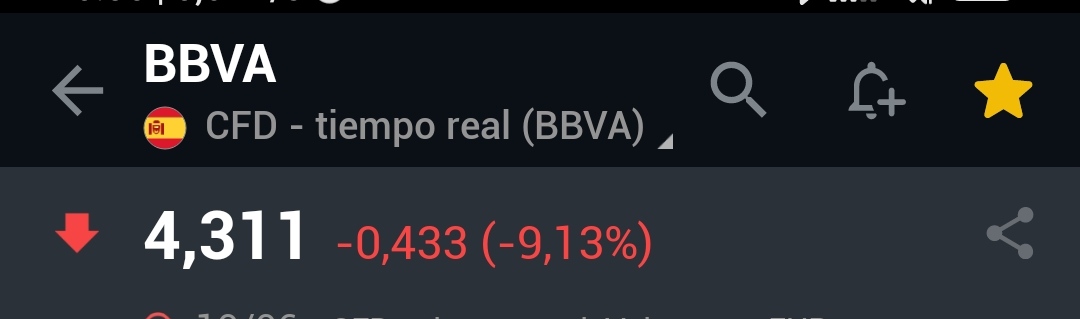

Justo estaba buscando una explicación a la caída de hoy.

Saludos

1 me gusta

Esto quieren aprobar en la junta general de accionistas de marzo. ¿No es excesivo?

Cuarto punto del orden del día.

Delegar en el Consejo de Administración de Banco Bilbao Vizcaya Argentaria, S.A. (la “Sociedad” o el “Banco”), tan ampliamente como en Derecho sea necesario, la facultad de aumentar el capital de la Sociedad, con sujeción a las disposiciones legales y estatutarias que sean aplicables en cada momento y previa obtención, en su caso, de las autorizaciones que al efecto pudiesen resultar necesarias, dentro del plazo legal de cinco (5) años a contar desde la fecha de aprobación del presente acuerdo, hasta la cantidad máxima correspondiente al 50% del capital social del Banco en el momento de esta delegación.

Quinto punto del orden del día.

Delegar en el Consejo de Administración de Banco Bilbao Vizcaya Argentaria, S.A. (la “Sociedad” o el “Banco”), tan ampliamente como en Derecho sea necesario, la facultad de emitir valores convertibles en acciones de nueva emisión del Banco (distintos de aquellos valores cuya conversión sea eventual y se prevea para atender a requisitos regulatorios para su computabilidad como instrumentos de capital (CoCos) a los que se refieren los acuerdos adoptados por la Junta General Ordinaria de Accionistas de la Sociedad celebrada el 20 de abril de 2021, en su punto quinto del orden del día), con sujeción a las disposiciones legales y estatutarias que sean aplicables en cada momento y previa obtención, en su caso, de las autorizaciones que al efecto pudiesen resultar necesarias, pudiendo realizar las emisiones en una o en varias veces dentro del plazo máximo de cinco (5) años a contar desde la fecha de aprobación del presente acuerdo, por un importe máximo total conjunto de SEIS MIL MILLONES DE EUROS (6.000.000.000 €), o su equivalente en cualquier otra divisa.

1 me gusta

Especialmente la punto 4º parece excesivo, pero es algo que es relativamente normal en muchas empresas. De hecho es muy posible que sea una renovación de lo aprobado hace 5 años.

EDITO, extraído de la JGA 2017:

CUARTO.- Delegar en el Consejo de Administración, con facultades de

sustitución, la facultad de aumentar el capital social, durante un plazo de cinco

años, hasta la cantidad máxima correspondiente al 50% del capital social,

delegando a su vez la facultad de excluir el derecho de suscripción preferente,

si bien esta facultad quedará limitada al 20% del capital social del Banco en los

términos descritos en la propuesta de acuerdos, así como la facultad de

modificar el artículo correspondiente de los Estatutos Sociales.

QUINTO.- Delegar en el Consejo de Administración, con facultades de

sustitución, la facultad de emitir valores convertibles en acciones de la

Sociedad, durante un plazo de cinco años, hasta un máximo de OCHO MIL

MILLONES DE EUROS (8.000.000.000€), delegando a su vez la facultad de

excluir el derecho de suscripción preferente en dichas emisiones de valores, si

bien esta facultad quedará limitada al 20% del capital social del Banco en los

términos descritos en la propuesta de acuerdos, así como la facultad de

aumentar el capital social en la cuantía necesaria y de modificar el artículo

correspondiente de los Estatutos Sociales.

La diferencia principal es el derecho de suscripción preferente, a la que se aludía con la limitación del 20% en 2017, y ahora no se hace referencia.

Lo del BBVA yo creo que habría que mirarlo con lupa. Porque el presidente ejecutivo, Carlos Torres, tiene muchos números para terminar enmarronado del todo con el tema Villarejo.

Y el segundo de a bordo, el Turco que ostenta el cargo de CEO, creo que es a día de hoy el que termina cortando el bacalao en esa casa. Porque si no no se explica lo de la OPA por el 100% del turco Garanti (Importante recordar que el turco este proviene del Garanti ese) estando las cosas como estaban con Turquía.

No sé, pero creo que el BBVA tiene por delante muchas curvas.

Un saludo.

1 me gusta

Lo de la OPA sobre el resto de Garanti tiene un puro sentido económico. En los resultados de hace años, especialmente en los últimos (ejercicio 2021) se puede ver que la rentabilidad en Turquía es muy alta, me refiero a rentabilidad en EUROS no solo en Lira turca. Con esos números es normal que quieran ampliar y la única reticencia para no hacerlo es el “qué dirán” de apostar por un país como ese. Pero la realidad económica es diferente del sentir general de occidente respecto al país, que a nadie extrañará que esté ciertamente sesgado. Todo ello aún con todos los problema reales que existan en el país, pero es un país en crecimiento y el crecimiento ayuda muchísimo en la evolución de los negocios.

Saludos

2 Me gusta

No voy a entrar a debatir mas en profundidad sobre el tema porque sinceramente, tampoco lo llevo por la mano porque lo que sé es solamente lo que he podido ir leyendo cuando se han ido dando las noticias y porque de rebote he podido saber otras cosas por compartir otro tema común con alguien que si controla bien esto del BBVA.

Pero esto de comprarse el 100% de Garanti así de primeras, y de segundas también, no fue bien acogido en el mercado y por algo sería. Nada salir la noticia en ese día y sucesivos BBVA se dejó mas de un 10% en el precio de sus acciones.

Lo que pagó por el 50% de Garanti era lo que estaba dispuesto a pagar por el 100% de Sabadell, operación que finalmente desestimó y que le habría traído muchísimos menos quebraderos de cabeza y riesgos asociados.

Empezando porque cuando se confirmó la operación el Sabadell se llegó a revalorizar mas del doble, cosa que el banco turco va ser que no hizo, y mucho menos el BBVA.

Eso sin olvidar que Garanti ha seguido perdiendo cuota de mercado en Turquía, quedándose ahora en poco mas del 8% cuando llegó a tener no hace tanto mas del 12%.

Y Turquía es el tercer mercado para BBVA, y ahora BBVA allí ya es la quinta entidad del país… y que Turquía sea el tercer mercado del BBVA con la inflación que se vienen trajinando allí y la devaluación tan bestia que han imprimido a la lira turca no se yo si es cosa buena.

Pero ya digo, que al final opino de barra de bar simplemente, pero la sensación que transmite el tema para mí es la de marcar distancias con algo así.

Dicho lo cual, me produciría una gran alegría estar totalmente errado y que cualquiera que esté en BBVA consiguiera unos buenos resultados en su inversión. Al final todo esto, aunque a veces no lo parezca, de un modo u otro son vasos comunicantes y a nadie le interesa que un gigante de la banca en España se nos ponga chungo.

Un saludo.

1 me gusta

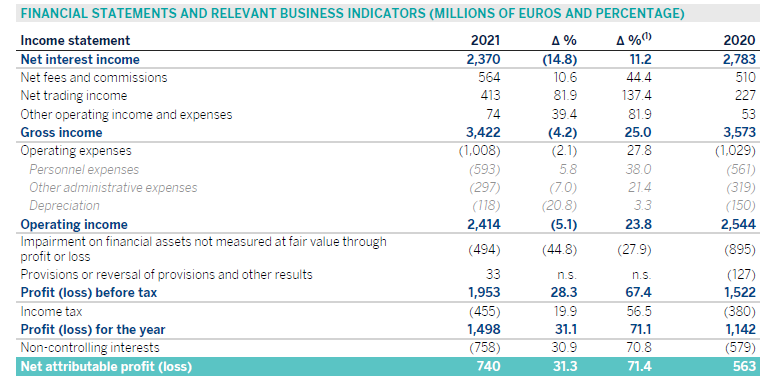

Solo puedo comentar lo que veo en los resultados, que es completamente distinto de lo que se lee en los titulares y supuestas noticias de los medios, e incluso de las reacciones del mercado.

Beneficio neto 740 M€, +31,3% respecto al año anterior sin necesidad de ajustar moneda (+71,4% ajustando, pero me quedo con el incremento en euros)

Ante la duda, los resultados

5 Me gusta

Ya te digo que yo esta no la sigo y tan solo por lo que “me han contado”.

No te niego lo que dices porque ni me conozco sus resultados, ni creo que supiera analizarlos correctamente como para entrar a debatirlos.

A mí la historia me la han contado de otra manera, me dijeron que le tocaba rechinar de dientes y si se hubiese dado el caso de que en algún momento hubiese estado considerando algún banco español, tengo en suficiente estima a quién me la contó como para no estar por BBVA.

No obstante, me reitero, si al final lo que toca es “p’arriba” me alegraré y doblemente, porque hasta este que me dijo que nones, por cuestiones de familia, es accionista casi perpetuo.

Un saludo.

Voy a votar en contra de los puntos 4, 5 y 8 del orden del día.

3 Me gusta

Lo veis como una oportunidad? A estos precios le queda un buen dividendo, y los tipos de interés, tardarán mas tardarán menos, pero terminarán subiendo.

Yo tengo tachados los bancos. Ni con un palo.

3 Me gusta