¿Alguien sabe qué le pasa a Bayer?

Lleva unos días cayendo como un plomo…

Yo no he leído nada pero estuvo subiendo hasta los “sesentai-altos”… Supongo que hoy está bajando por los datos del PIB y demás…

1 me gusta

Aún sigue la incertidumbre de lo del glifosfato. El acuerdo que había alcanzado Bayer con los demandantes del Roundup no lo aceptó un juez porque no era equitativo para futuros demandantes y estos días lo debía dirimir.

Lo más nuevo que veo por Google es ésto

2 Me gusta

Muchas gracias!!

Había visto esto pero como no es tan reciente pensaba que habría algo más

Además se acerca el earnings call y pensaba que se habrían filtrado malos números o algo.

1 me gusta

Pedazo castaña se esta pegando… un -13%

1 me gusta

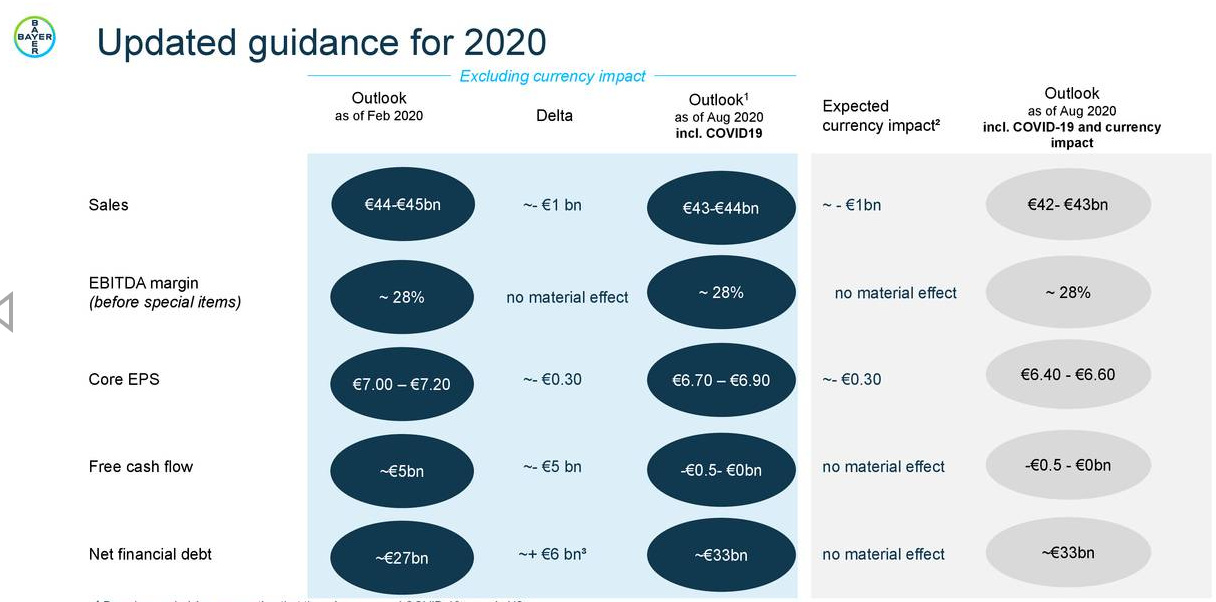

Parece que es por este profit warning:

Dejan entrever bajada de dividendo.

¿Pero qué pasa en Europa? Las comparaciones con USA son sonrojantes, tanto en el mismo sector: ADM, JNJ, BMY, PFE… como en otros sectores a priori más afectados como SBUX. ¿Somos más idiotas de serie?

4 Me gusta

Se está poniendo tentadora parece difícil que caiga más que los 45 que hizo en marzo. No obstante está en precios de 2012 y lleva cayendo desde 2015, o sea que …

Me mosquea que puedan bajar el dividendo, si no ya habría entrado.

De hecho Juanjoo tiene toda la razón. La comparativa de USA con Europa es alucinante. Aquí no hay empresa que se salve de la quema, la tónica general es suspender o cancelar.

Vaya desastre… Mi cartera es mayormente Europa-España (de mis inicios siguiendo gurús ) y no gano para disgustos. Lo peor de todo es que, cuando recuperen, no recuperarán como por ejemplo hacen las de EEUU. Irán recogiendo las migajas…

1 me gusta

Dividend policy to remain unchanged, payout ratio planned at lower end of 30-to-40 percent range of core earnings per share in the coming years

El arte de decir una cosa y la contraria

5 Me gusta

Morningstar

Analyst Note | by Damien Conover Updated Oct 01, 2020

Bayer announced 2021 guidance below our expectations, as greater than anticipated coronavirus headwinds are weighing on the crop science business. We are lowering our fair value to EUR 78 ($23 on the ADR) from EUR 85 ($25) based on the lower-than-expected guidance. Despite the challenges, Bayer continues to be well positioned within the healthcare and agriculture markets and we continue to rate the firm with a wide moat rating. While Bayer faces several challenges in the crop science segment, including COVID-19 pressures and a glyphosate litigation overhang, we expect over the long term, the firm will return to stability, boosting the prospects for an improved valuation.

Bayer abruptly announced 2021 guidance following an internal review that flagged COVID-19 creating pressures in the agriculture segment. All of the disruptions that COVID-19 has caused to the global economy are also leading to lower demand for several crop science products that will likely spill into 2021. While we expect a rebound in demand for the agriculture products, we expect the rebound will be slow and likely not start until 2022. Additionally, currency impacts are further exacerbating crop science pressures, especially with headwinds to the Brazilian Real.

Despite the pressures in crop science segment, Bayer’s healthcare platform remains well positioned for growth in 2021. Similar to other healthcare companies, the COVID-19 pressures are not creating significant hurdles for needed drugs and consumer healthcare products. We expect steady healthcare gains through 2022. However, we expect the healthcare segment to face headwinds in 2023. While Bayer is making progress with its late-stage pipeline, we expect patent pressures will lead to modest healthcare sales declines in 2023 as generic competition starts for cardiovascular drug Xarelto.

Wide moat, sector heathcare / defensive y todo lo que queráis, pero el Excel me marca un -27% en la posición. Hace no tanto estaba por encima de los 110 euros, por debajo de 50 ahora.

7 Me gusta

Se llama libertad económica. EEUU está por encima de Alemania y muy por encima de Francia, España o Italia:

7 Me gusta

En mi caso casi el 100% de mis recortes son de acciones europeas o españolas… en realidad, cada vez nos lo ponen más fácil, USA, USA y USA

3 Me gusta

Bueno, para ser justos en cuanto Bayer ha comprado Monsanto han florecido las demandas por glifosato. Que la FDA y la EPA dicen que es un compuesto seguro? Da igual, que sabrá la FDA, sus expertos, y las conclusiones de sus estudios. Esto se lleva a juicio y pedimos tropecientos millones de euros, porque yo lo valgo.

Que tengas una agencia federal que te está diciendo que el compuesto es seguro y que luego un jurado pueda pasarse los estudios por el forro y condenar a pagar a una compañía centenares de millones de USD en cada demanda dice poco de la seguridad jurídica de ese país. Quizás yo lo vea más sangrante que el forero medio debido a mi formación como químico. No se. Me deja completamente perplejo. En este caso concreto creo que la libertad económica no tiene nada que ver con la caída de Bayer.

16 Me gusta

Los americanos solo se dejan comprar empresas por extranjeros cuando despues las van a hundir.

¿Que Bayer compra Monsanto? Demandas por el glifosato que antes no existian

¿Que BATS compra Reynolds? Amenaza permantente de prohibicion de mentolados

¿Alguna compra de una empresa americana por una extranjera que haya sido exitosa?

Los chinos al menos directamente no te dejan comprarles empresas pero no te hacen gastarte el dinero para despues arruinarte

Dos imperios proteccionistas aunque nos digan que no. Cada uno a su manera. Hasta que uno de los dos caiga.

16 Me gusta

Confirman el outlook ajustado para 2020.

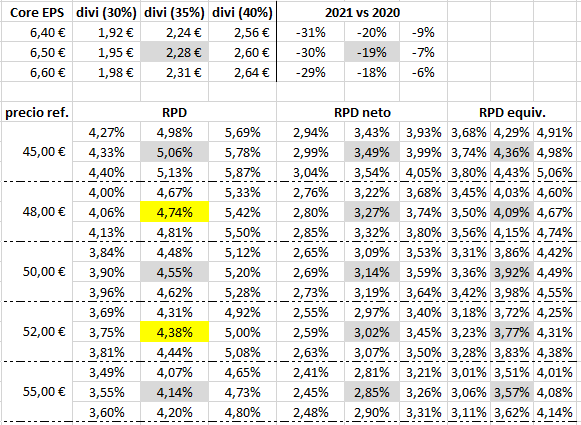

core earnings 6.40€-6.60€ y 30-40% de payout, tomando valores medios, nos lleva a un dividendo de 2.28€. esto nos lleva a una reduccion del 20% respecto a 2020.

la franja que hasta ahora era 60€-65€, ahora quedaría en 48-52€. que es la frnaja a la que ha bajado hoy.

sería la leche que consiguiera unos beneficios de la parte alta de la orquilla con divis al 40% y entonces el destrozo sería menor pero supongo que el mercado va a valores promedio.

2 Me gusta

Para que luego digan por ahí que siempre genera más valor que una empresa reinvierta sus beneficios a que pague dividendos a sus accionistas…

2 Me gusta

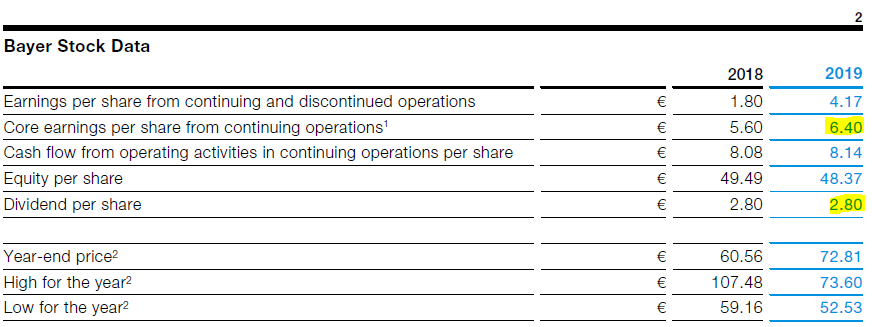

bueno, he podido entrar en el informe anual del 2019

queda la esperanza que en 2019 terminaron a 6.40€ y repartió 2.80€ (43.75%)

1 me gusta

Totalmente de acuerdo. Me refería a que en general hay más libertad económica en USA, no a este caso concreto que está claro que ha sido una marranada.

También de acuerdo, que en USA haya más libertad económica que en Europa significa eso… que hay más libertad económica. ¿Que EEUU es mejorable? Muchísimo.

2 Me gusta

Que se lo digan a Tik Tok ![]()

A USA le gusta que no haya barreras comerciales a la venta de soda, hamburguesas e iphones

Pero si son los demas los que les van a inundar el mercado entonces aranceles

Osea, como todos

Diria que los unicos verdaderamente liberales que quedan en el mundo son los britanicos

2 Me gusta

Efectivamente, los británicos están por encima de los americanos: