Siempre me ha gustado el proteccionismo Suizo. Los vecinos te dejan de hablar si te ven pasar la frontera para ir al supermercado a Francia.

También lo avispaos que son para los negocios. Una vez fui por trabajo a una ciudad cercana al lago Constanza. Llegué muy tarde y no pude cambiar divisa. Fui a una pizzeria a cenar y me soplaron 40 francos. Le pedí que si podía pagar con tarjeta y me dijo que no pero que podía pagar perfectamente con euros. Es decir, me cobro 40 chf = 40 eur. El cambio estaría 1,20 o así.

Lo que me resulta curioso es que haciendo las cosas que hace Argentina o Venezuela queramos convertirnos en Suiza. En vez de hacer las cosas que hacen los suizos.

Por cierto que yo a Bayer la veo de lujo. A ver si cae un poco más y pa dentro!

Bayer AG has agreed to acquire U.S. biotech company Asklepios BioPharmaceutical to strengthen its commitment in the field of cell and gene therapy business across different therapeutic areas.

Bayer announced acquisition of Asklepios BioPharmaceuticals provides a needed boost to the firm’s drug pipeline in areas of unmet medical need. With the patent loss approaching for cardiovascular Xarelto as early as 2024 in some geographies, the acquisition helps to address the needed pipeline expansion. The acquisition also shows an increase in risk tolerance that Bayer needs in drug development, where conservative strategies don’t work well as payers tend to focus rewards on significant advancements in therapies.

While the acquisition looks solid from a strategic perspective, we don’t expect any major changes to our fair value estimate (78€), with the upfront $2 billion payment (followed by $2 billion potentially in milestone payments) largely offset by future potential new drug sales. Also, the increased focus on true innovation in the pipeline helps to reinforce our wide moat rating for the company.

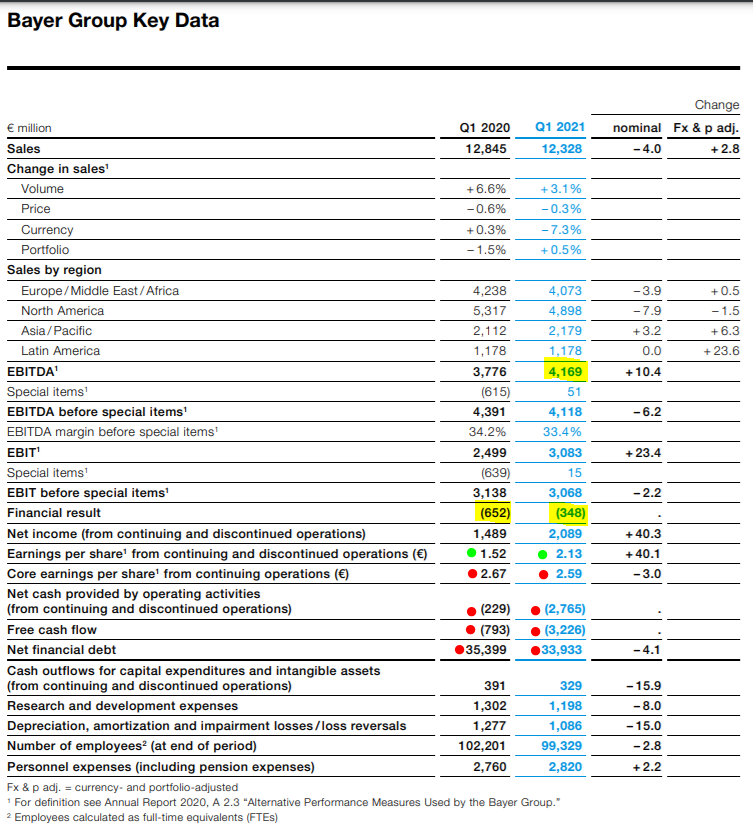

se han ido a la parte baja de la horquilla de payout que anunciaron en Septiembre (low 30s). Se han quedado en un pauot de 31.3%, supongo que por “redondear” el dividendo en 2€

Para 2021 se espera que se recupere el crecimiento de las ventas y, para 2022, que se acelere. También pretende reforzar su rentabilidad con la ayuda de su programa de eficiencia, con un ahorro anual de más de 1.500 millones de euros a partir de 2024.

Preocupa la división farmacéutica preocupa, con la pérdida en 2024 de las patentes de sus dos productos estrella: el xarelto (anticoagulante) y el eylea (degeneración macular del ojo).

Eso implica inversión para sus productos en desarrollo con la limitación de una fuerte deuda y por los costes de los litigios relacionados con el glifosato.

también bajan los “special items”, esto hace que los resultados oficiales sean mejores pero los “core” sean peores.

Con un EBITDA de 4.169M (16.676M anuales) y una deuda neta de 33.933M, estaríamos en un ratio de 2.03x

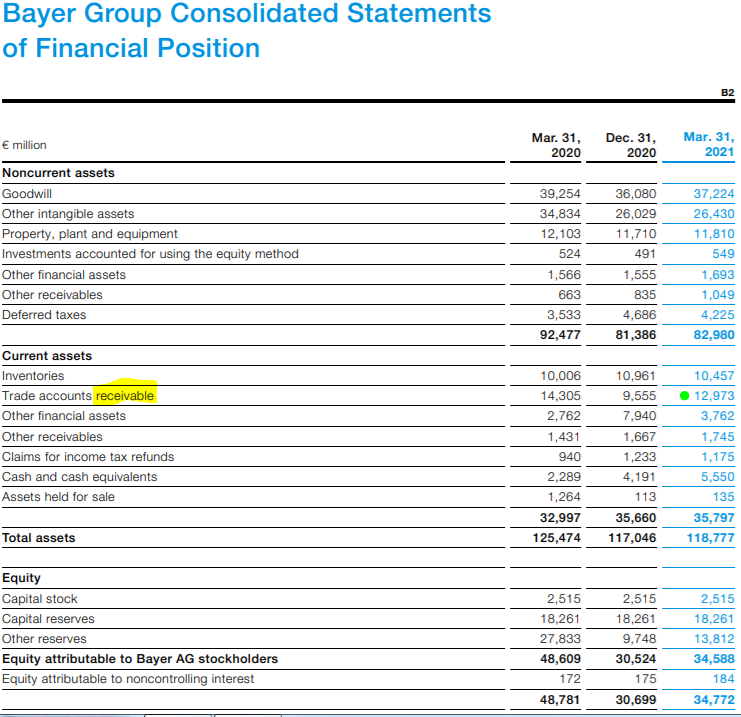

El Op. Cash flow es negativo, no es bueno pero tiene su explicación. El desajuste viene de que, mucho de lo vendido todavía no ha entrado como caja, Esto quiere decir que aumentan los cobros pendientes. Por otra parte, se han realizado pagos pendientes que ya estaban devengados y esto hace que salga dinero de la caja (la importancia de la gestion del “working capital”, “paga tarde” y “cobra rápido”). Todos estos cambios se ven reflejados en el balance:

Es que está tan deprimida… en un análisis muy muy simplista si damos por buenos el EPS de este q1 2021 (2,13€) o del q1 2020 (1,52€), lo anualizamos y damos un PER 10 nos sale un valor entre 60€ y 85€.

y aún encima con la retención alemana

y aún encima con la retención alemana