Hola

COmo veis el futuro de la empresa a largo plazo? seria buena opción entrar ahora que está en minimos historicos?

1 me gusta

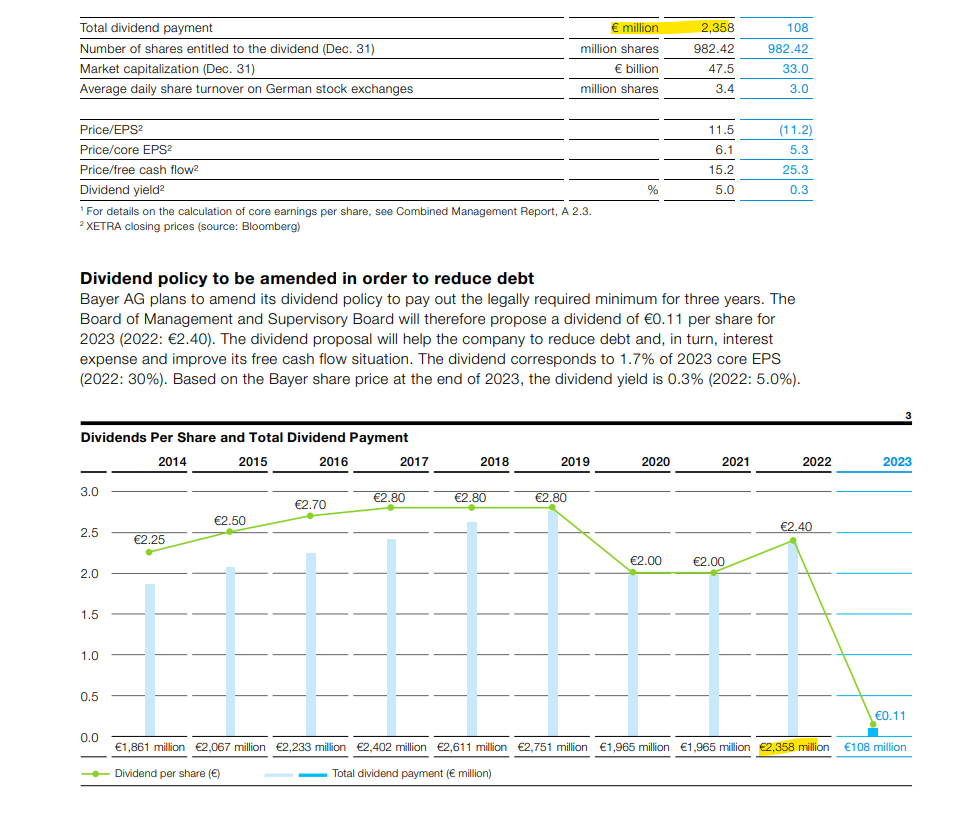

Está en mínimos porque su deuda es tan exagerada que no parece tener otra opción que quitar los dividendos durante unos años.

No parece que vaya a quebrar, así que tú verás si te conviene entrar ahora ó esperar un poco a que los nubarrones no sean tan negros. Yo lo vendí todo hace tiempo y me lo pensaré dentro de unos años.

Salu2

4 Me gusta

Gracias Juanmanuel

Vamos a ver como sale:

-

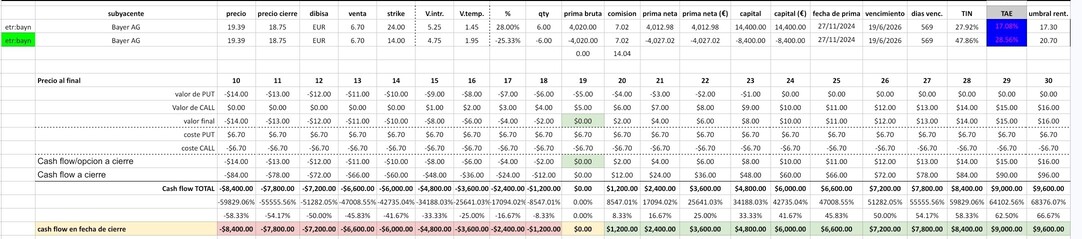

Vendo 6 PUT a 24 para el 19/6/2026

-

Compro 6 CALL a 14 para el 19/6/2026

4 Me gusta

Yo llevo tiempo mirando algo por el estilo y no termino de arrancar,

Ademas de tener acciones en cartera, llevaba tiempo observandola porque lleva casi un año en un rango lateral.

Pero en vez de decidirse al alza lo a echo a la baja, asi que en mi opinion de momento no tocarla.

Ya hace tiempo que aprendi que comprar algo porque ha bajado mucho no siempre es una buena opcion.

Saludos,

2 Me gusta

Bueno, de algo hay que morir…yo he comprado 500 a 22 euros, mi punto de partida es que Bayer no va a desaparecer, y que aunque le cueste años pienso que volverá por sus fueros, no puede estar para siempre a PER 4-5…

2 Me gusta

Yo me salí a 20 (compradas a 50) con pesar. Yo también creo que Bayer no va a desaparecer, pero tiene tanta negatividad y problemas a cuestas, que se me antoja difícil que de repente se ponga a subir e invierta su tendencia radicalmente.

Me imagino un largo suelo abisal tipo paypal y sin cobrar apenas dividendo.

2 Me gusta

Bayer tendrá a mucho alemán dentro, como aquí ha ocurrido con Santander o las Maltidas, encima con tantos años de bonanza, aunque lleve unos cuantos de caída los inversores particulares no operan como fondos y muchos seguirán dentro al -80% y -90%. A eso le sumas los que entramos a 60€ porque ya había caído un 50% y gente que este año habrá promediado a 30€… hay mucha gente pillada porque era un empresón de los seguros jeje.

Va a ser ya una década de caídas y esto normalmente echa a mucho particular con los rebotes, le sumas la incertidumbre que sigue con los juicios y pinta que tardará unos años en salir.

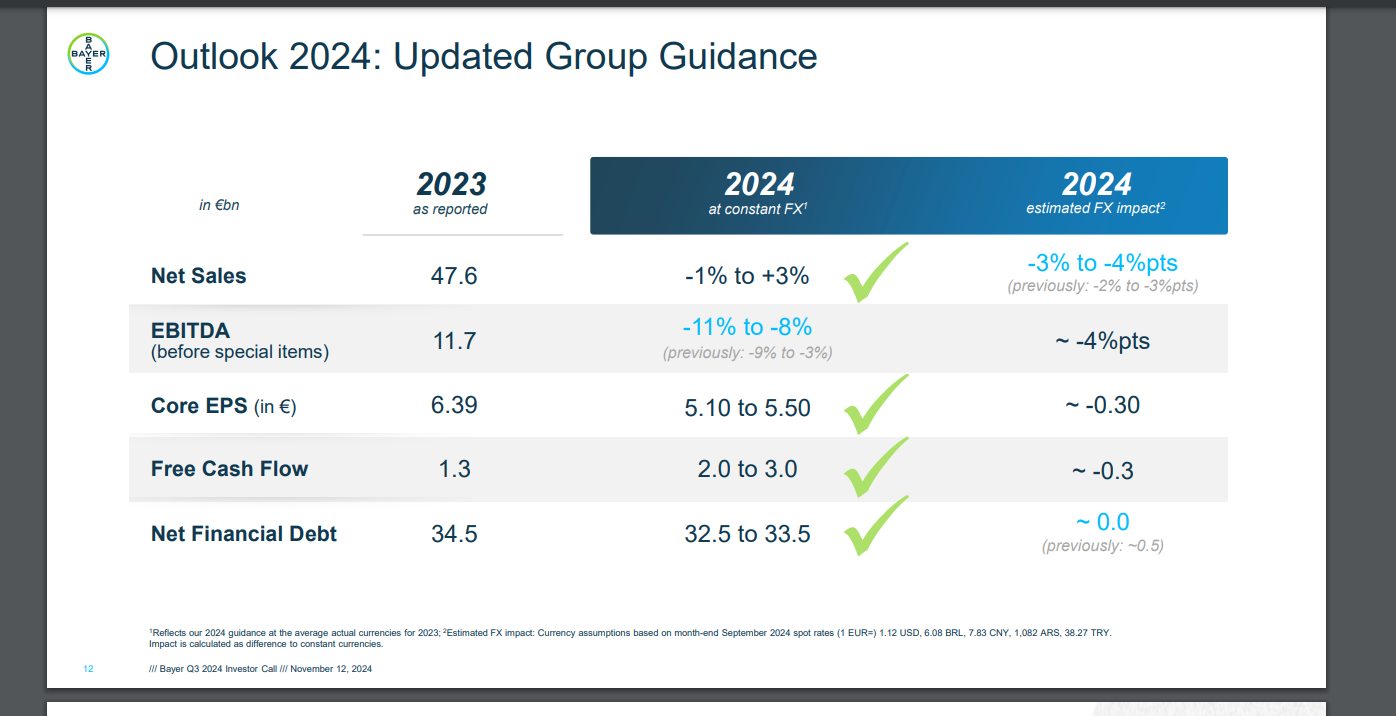

Hay brotes verdes de todos modos, el cambio de CEO poniendo al americano y quitando al desastre anterior, la reducción de deuda que están haciendo, el corte del dividendo.

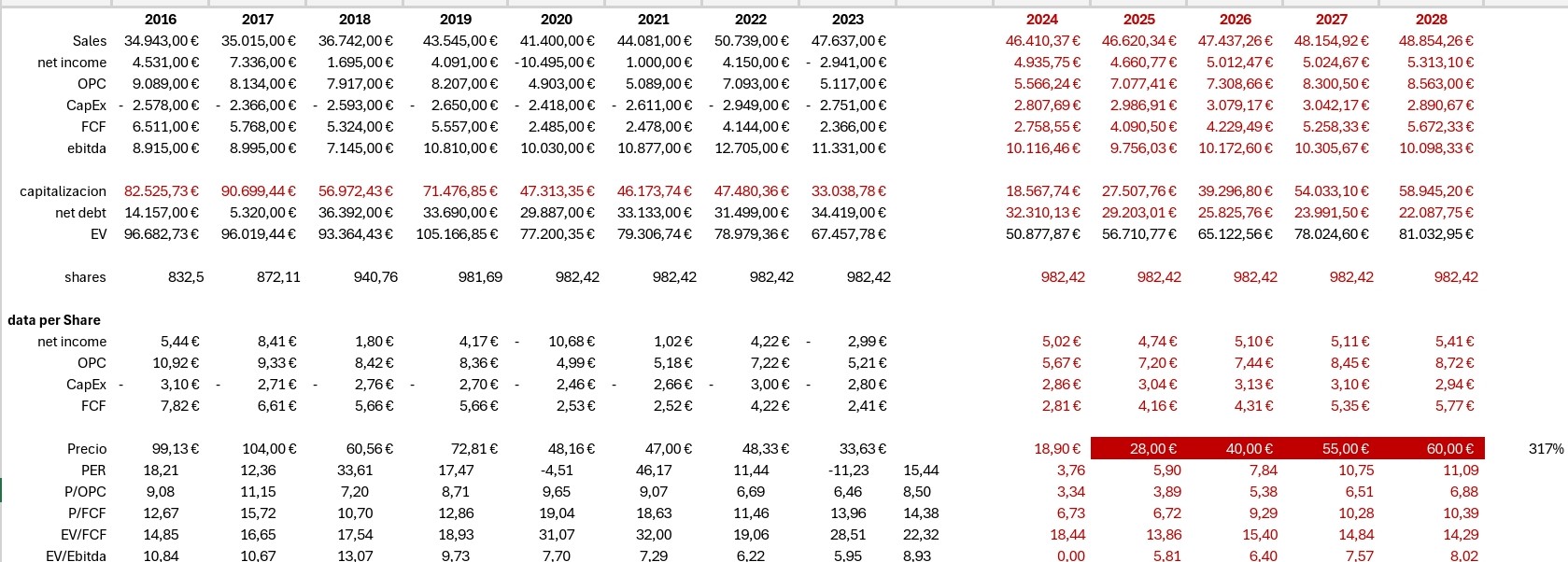

Las ventas por Q son superiores a los 10B, la reducción de deuda va en consonancia con el dividendo que dejan de pagar (ahorro de intereses etc…)

Estoy dentro con una posición pequeña (< 0.5%) y siendo mi segunda peor inversión de la cartera pero me quedo sin tocar nada, que tampoco puedo ampliar y de poder, seguramente lo haría en otras opciones que no pienso que vaya a desaparecer, veo positivo el cambio de dirección pero habrá que tener paciencia y contar que no va a tener dividendo unos cuantos años.

11 Me gusta

He estado mirando y cotizaban los contratos sobre los 6,XX €, entiendo que has compado las CALL con la venta de PUTS. Si no me equivoco para junio de 2026 tienes la siguiente situación en función de la cotización:

- A 19€ te quedas igual (600 acciones compradas a 24€ y 600 acciones compradas a 14€).

- Entre 19 y 24 ganas 1200€ por cada punto de cotización.

- A partir de 24€ ganas 6000€ más 600€ por cada punto de cotización más alto.

- Por debajo de 19 y hasta 14 pierdes 1200€ por cada punto que baja la cotización.

- Por debajo de 14€ pierdes 6000€ más 600€ por cada punto de cotización más bajo.

¿Correcto?

2 Me gusta

1 me gusta

Que opinais sobre la " posible" ampliación de capital del 35 % para los litigios?

1.Bien y necesario para el futuro de la empresa pero bajara a 19 o menos para quedarse lateral años ( mas de 2) y despues subira ( si salen las cosas bien).

2.Mal y sal corriendo de este truño modo

timofonica.

Yo ayer cerré las PUT y CALL que tenia abiertas desde finales del año pasado cuando bajo de 20€.

1 me gusta

Una ampliación de esas características normalmente deja vendido al accionista antiguo a no ser que acudas a la ampliación para conservar tu posición, sino la dilución será irremediable. Lo que pase de ahí en adelante dios dirá.

En mi caso me salí el año pasado a 26€ con cerca del 40% de pérdidas.

Creo que el camino que queda hasta sanear la empresa va a ser una larga travesía por el desierto. Hay 58B de fondo de comercio e intangibles para unos fondos propios de 32B, no quiero decir que no valgan nada esos 58B pero dudo que valgan la mitad de lo que tienen anotado y me pone de los nervios ver tan pocos fondos propios. Si hicieran una ampliación de capital de 20B y reducen deuda (la deuda neta se situa en unos 32B) e intangibles se quedaría la empresa en una situación razonable, que no del todo saneada.

La empresa capitaliza a 22B, una ampliación del 35% sería unos 8B, me parece claramente insuficiente, si la hubieran hecho en el 2022-2023 con las acciones a 50-60€ se podrían haber atajado mucho mejor la situación, pero ahora con la acción tan hundida, cualquier ampliación va a deteriorar muchísimo la posición del accionista antiguo.

Un saludo

5 Me gusta

Yo lo he estado meditando y también me saldré, las tengo desde 19,55 , pero es que la ampliación de capital y que se te diluyan hace que mis espectativas de yoc a 4/5 años no llegan al 10% y el riesgo no merece retornos bajos

2 Me gusta

La AK está confirmada, o son solo rumores? Creo que el CEO dijo que no se haría, pero me fío 0 de sus palabras.

Se votará en la junta de accionista si hay ampliación

2 Me gusta

Me cago en todo…