https://twitter.com/LibrarianCap/status/1650880896709414915?t=Xe4aXCxFr4W5vxGvjB5aKQ&s=19

Deuda BATS +8% en 2022

3 Me gusta

Haciendo hoy mínimo de 52 semanas ![]() …no sé si podré esperar al lunes para ampliar.

…no sé si podré esperar al lunes para ampliar. ![]()

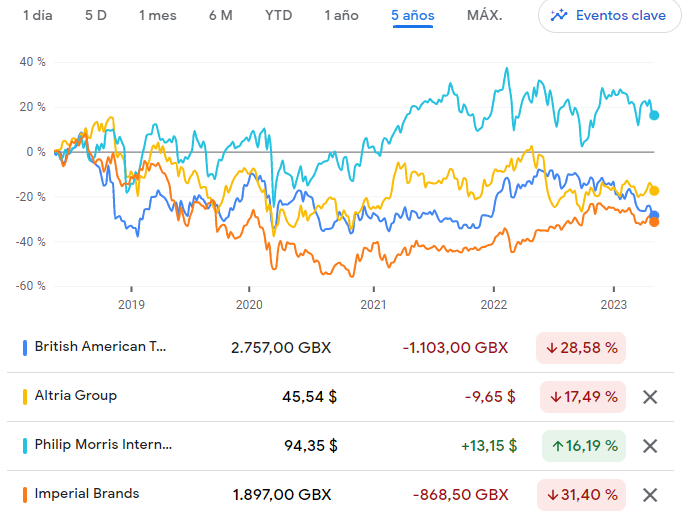

En la liga de las tabaqueras grandes, en los últimos 5 años hay una clara ganadora

Es cierto que aquí faltan los dividendos y que Philip Morris es la que menos reparte pero aún así les saca ventaja

11 Me gusta

Yo las dos las llevo con un 10% de ganancias en términos de valor y los dividendos me alegran la vida cada trimestre asi que por ahora me voy a quedar como estoy, aunque si bajaran a mi precio de compra igual adquiriría un poco mas pero en principio con un 20% de mi cartera sumando BAT e Imperial, creo que prefiero seguir invirtiendo en SCHD para continuar el proceso de diversificación y disminución del riesgo en acciones y moneda.

9 Me gusta

La calidad se tiene que notar.

1 me gusta

No he podido resistir la tentación,40 BATS a la saca a 27.12.

Seguro que en unas semanas está a 26 GBP pero soy débil de espíritu y me tocaba darle al tabaco para animar mi pobre PADI que está un poco mustio y, que mejor que jugar a los cuchillos que caen.

Estamos mú locos ![]()

12 Me gusta

qué es lo que se está llevando a BATs para abajo? la tienes analizada?

1 me gusta

Hola @Kanute,no me atreveria a analizar empresas por mi mismo, intento leer sobre ellas todo lo que puedo de gente que sabe más que yo y, ver si me cuadran en mi estrategia DGI.

Si miras en este mismo hilo los mensajes del master destripagallinas @ciguatanejo del 20 de marzo, ya anticipaban lo que le está pasando a BATS.

Yo aprovecho el momento actual porque aunque el sector del tabaco en general es uno de los que más incertidumbre presenta,la gente va a seguir fumando aunque cada vez en menor medida pero al final entre el poder que tienen para fijar precios y los sustitutivos que van apareciendo para mi son empresas muy válidas para los que nos centramos en los dividendos y no creo que a corto o medio plazo desaparezcan.Además por lo que he leido BATS lo está haciendo bien con los productos alternativos a los cigarrillos.Tómate mi opinión como la de un cuñado cualquiera. ![]()

Cuando baje de 25 GBP vuelvo a ampliar.

6 Me gusta

Creo que le falta un poquito más de caida, a 25 y algo, pero yo le metía ya. Viva el PADI.

Yo diría que baja, en primer lugar porque desde otoño le toca subir a tecnología y nasdaq, y esto va a pata cambiada. En segundo lugar, la guerra ya se ha ‘normalizado’ así que tabaco y petroleo ya no suben. Cuando toque batacazo tecnológico, subirán a tabaco y salud.

8 Me gusta

Hola, seguro que igual ya se pregunto pero por asegurarme…

Estaba interesado en comprar esta empresa, y quisiera saber donde compensa mas, en Reino Unido o mediante ADR en Usa, lo digo por el tema impuesto de la reina, en usa te retendrían el 15% de dividendos ??

Probablemente en Reino Unido.

El impuesto de la reina lo pagas una vez; la retención es 0% en ambos mercados, pero si las compras en USA pagarás siempre una pequeña comisión de ADR.

7 Me gusta

Ahh ok ok, no tenía conocimiento de la comisión de ADR, entonces habrá q comprar un buen paquete en Reino Unido. Porque si haces muchas compras en ![]() sigues pagando igualmente el impuesto de la reina, lo mejor entonces una compra decente

sigues pagando igualmente el impuesto de la reina, lo mejor entonces una compra decente ![]()

9 Me gusta

El impuesto de la Reina es porcentual, así que tanto da 2 veces £500 que una vez £1000. Sí te influye las comisiones del broker, que cuanto más altas sean para UK, más compensa hacer compras grandes.

Yo en IB reinvierto dividendos cuando junto cantidades pequeñas de 120-150 GBP y no me preocupo mucho de las comisiones.

13 Me gusta

ahhh vale graciassss en este casi sería también con IB, es que estoy empezando en el tema y estoy puliendo aún jeje

esa tambien será mi estrategia, reinvertir dividendos, el tema que no sabía exactamente el cobro o el porcentaje en este caso del impuesto de la reina fallecida

Si los mercados continúan indecisos, creo que ampliaré BATS juntamente con Diageo. Me sale un 5% de media, así no me comeré el tarro pensando lo poco que da Diageo.

10 Me gusta

Ahí está la magia de la diversificación, combinas vacas lecheras con empresas super estables y te sacas un buen yield.

5 Me gusta

Alguien que la tenga en Ing sabe cuando paga el dividendo en acciones?

1 me gusta

Que casualidad, acabo de mandarles un email a Clicktrade por lo mismo.Nunca tardan tanto en dar las acciones del DRIP.

En ING pagaron el 10 de mayo el dividendo