Hoy también las han añadido en ING

Lo que compra Bartolo en una mala tarde

8 Me gusta

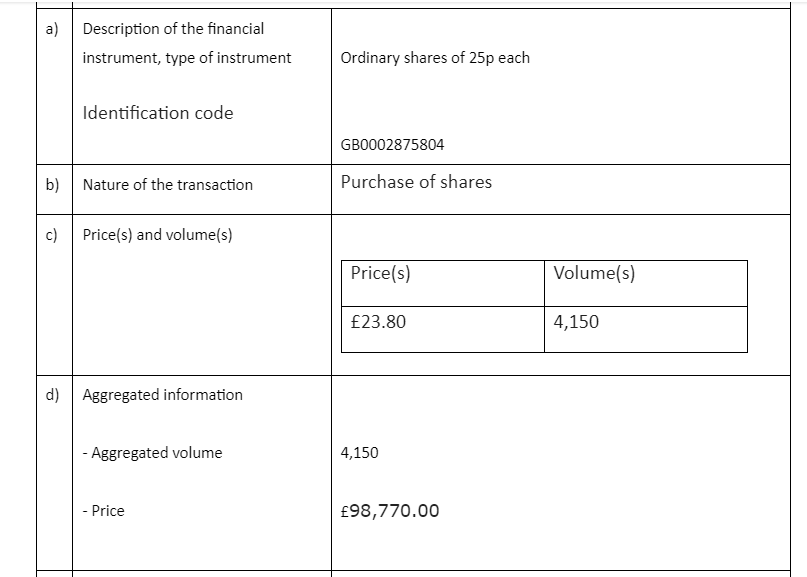

Un insider (Fred Monteiro) ha adquirido unas 160mil libras en acciones.

Siguiendo su ejemplo, he ampliado 10

XD

15 Me gusta

Buenos días a todos. Nuevo por aquí y lo primero, daros la ENHORABUENA por vuestros comentarios y análisis. Son impresionantes. Tan solo unas líneas para consultaros por qué consideráis que de nuevo está defenestrada BATS. Gracias y disculpad si os traslado cuestiones muy básicas al principio. Prometo ser aplicado y ponerme las pilas ASAP, ;).

1 me gusta

Van a vender la gallina de los huevos de oro

1 me gusta

uff qué mal

que esa gente no deja de fumar!!!

1 me gusta

No van a vender el negocio. Dice que van a vender una pequeña parte del negocio para destinarlo a bajar deuda o recomprar acciones.

Yo lo veo bien.

¿Y se sabe por qué necesitan el cash?

para pagar tus divis y bajar deuda. Always the same story.

1 me gusta

La verdad es que la deuda s/ ebitda (según Gurufocus) es de 4,5 veces. No encuentro su calendario

2 Me gusta

El hilo conductor de una depreciacion masiva:

-

Compras un negocio sobrepagando, dejandote un riñon.

-

Terminas haciendo una depreciacion masiva en tu balance. Pero tranquilo, que “no sale caja”. No sale caja, porque ya salio corriendo en la compra.

-

Vendes una parte “pequeña” de un buen negocio para bajar la deuda de una megacompra ruinosa de un negocio dudoso.

Bravo por la buena asignacion del capital. A BATS le salva que tiene por castigo generar caja, porque si dependiese de las decisiones de su direccion en la asignacion de capital…

15 Me gusta

Quedémonos con la parte positiva (y vale para Altria también). Si después de una gestión dudosa de capital, la máquina sigue generando caja como si no hubiera un mañana, lo mismo estamos ante una gran empresa.

Ya solo queda ver si la empresa sobrevive a una directiva con más sombras que luces…y por el momento, así es.

1 me gusta

Cumplen la premisa de WB de que, tarde o temprano, la empresa la dirigirá un idiota.

Eso sí, tiene que haber un límite de años que aguanten con una dirección así.

1 me gusta

Normal, vuelven las recompras…

Yo cada día sueño con que Altria venda la participación de ABI y lo meta todo en buybacks…pero joder, pasan los años y nada.

1 me gusta

Yo sí se da por hecho que venden ABI a un múltiplo de 15 veces beneficios y recompran a un múltiplo de 8-9 sí. Pero sí los múltiplos se igualan prefiero que se queda como está.

Gracias por la información @Migron

Veo que tienen previsto ir reduciendo su deuda a un ritmo de 1.800 Libras aproximadamente, pero sería necesario saber los vencimientos y los tipos de interés a que está contratado cada tramo, ya que lo que tuviera que ir renovando sería, previsiblemente, a unos tipos bastante más altos.

Hé ahí el posible gato encerrado ![]()

Con lo facil que es encontrar el calendario de deuda en los 10k y con BATS hay que hacer malabares…

1 me gusta