De Devin Lasarre (https://invariant.substack.com/):

3 Me gusta

Muchas gracias por vuestras respuestas.

Haciendo con todas ellas unos pocos números :

- En 2.024 vencen 3.200 millones de Libras, contratadas al 3,2 %

- En 2.025 vencen 3.250 millones de Libras, contratadas al 3,8 %

- En 2.026 vencen 2.910 millones de Libras, contratadas al 2,4 %

Si hacemos caso al programa que dice BATS de reducción de deuda en unas 1.800 libras anuales, se verían obligados a re-negociar :

- En 2.024…1.400 millones a un tipo ¿ superior al 3,2 % que tenía ?

- En 2.025…1.450 millones a un tipo ¿ superior al 3,8% que tenía ?.

- En 2.026…1.100 millones a un tipo ¿ superior al 2,4 % que tenía ?.

Supongo que para compensar ( incluso hacer desaparecer) el subidón de gastos financieros que representaría todo lo anterior le vendría muy bien una potente entrada de cash proveniente de la venta anunciada.

5 Me gusta

Gracias por el cálculo @Juanmanuel No pretendiendo hace números, sino solo mirando las conclusiones por encima.

Si cada año redujera su deuda a la mitad, aunque los intereses se dupliquen los gastos financieros se quedarán parecidos, no? A grosso modo?

1 me gusta

Hay que tener en cuenta que estas empresas suelen tener efectivo así que pueden retirar toda la deuda sin problemas sin tener que emitir si los intereses están bastante más caros. No he mirado el balance así que a lo mejor no hay un euro en cash ![]()

Teniendo en cuenta que están pagando un casi un 10% en dividendo, es mejor que recompren acciones. Se ahorrar eso en dividendos para siempre.

Edito para decir que acabo de mirar el cash a final de año:

1 me gusta

Cierto, las matemáticas nunca mienten.

Ahora bien ![]() …Si la directiva ha planificado ir reduciendo deuda en una cantidad anual determinada, supongo será porque quiera ir reduciendo la carga financiera y re-negociando deuda parece difícil que lo consiga.

…Si la directiva ha planificado ir reduciendo deuda en una cantidad anual determinada, supongo será porque quiera ir reduciendo la carga financiera y re-negociando deuda parece difícil que lo consiga.

1 me gusta

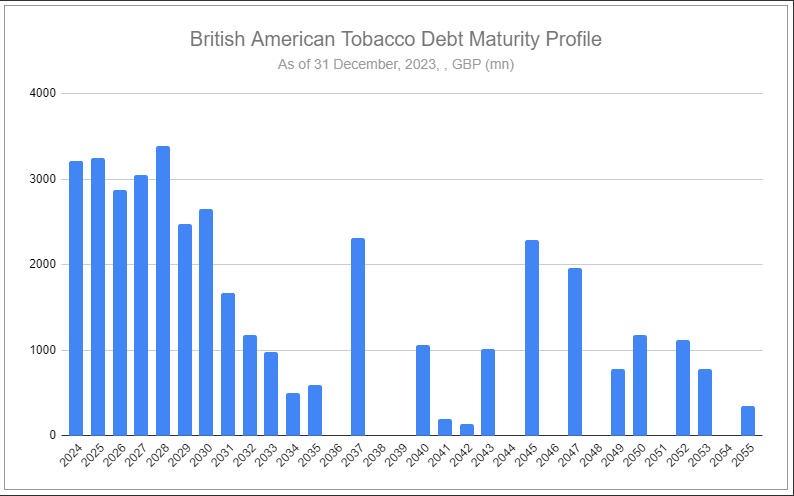

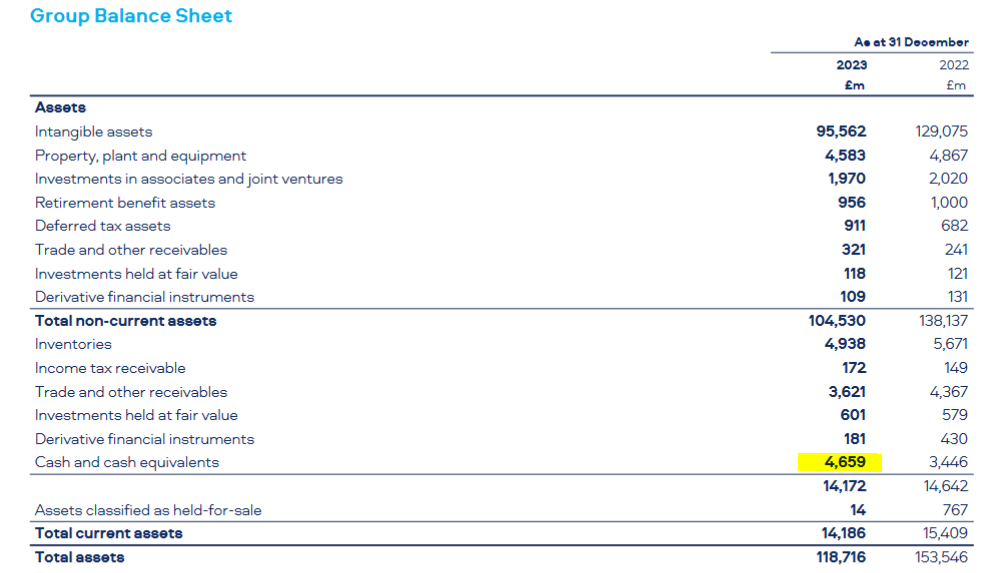

En tu post leo que tiene 4.659 Libras en “cash and cash equivalents” pero su deuda es superior a 30.000 libras… ![]()

Mira el calendario de deuda. La empresa no va a pagar la deuda total de golpe, si no que aproximadamente irá pagando año a año lo que le vaya venciendo. El calendario de deuda está unos cuantos post más arriba.

Sentiría haberte dado motivos para que hayas caído en semejante error de interpretación. Por si acaso sirviera de utilidad, copio aquí mi post en el que ya estaba considerando el calendario de la deuda

Muchas gracias por vuestras respuestas.

Haciendo con todas ellas unos pocos números :

En 2.024 vencen 3.200 millones de Libras, contratadas al 3,2 %

En 2.025 vencen 3.250 millones de Libras, contratadas al 3,8 %

En 2.026 vencen 2.910 millones de Libras, contratadas al 2,4 %

Si hacemos caso al programa que dice BATS de reducción de deuda en unas 1.800 libras anuales, se verían obligados a re-negociar :

En 2.024…1.400 millones a un tipo ¿ superior al 3,2 % que tenía ?

En 2.025…1.450 millones a un tipo ¿ superior al 3,8% que tenía ?.

En 2.026…1.100 millones a un tipo ¿ superior al 2,4 % que tenía ?.

Supongo que para compensar ( incluso hacer desaparecer) el subidón de gastos financieros que representaría todo lo anterior le vendría muy bien una potente entrada de cash proveniente de la venta anunciada.

2 Me gusta

No me había fijado en que el post era tuyo. Lo leí el otro día y por eso me acordé de su existencia. En cualquier caso, sí que interpreto eso leyendo de nuevo tu comentario. Quizá este año vuelvan a guardar mas cash en caja para afrontar los pagos de los que hablabas.

Bingo

2 Me gusta

Ahora sólo esperemos que el dinero de ABI vaya a recompras masivas y/o deuda, y no vayan a marcarse otro Juul/Cronos.

7 Me gusta

Parece que efectivamente el dinero de la venta va a recompras de acciones, lo cual también le permitirá reducir deuda con los dividendos que se ahorra. Bien hecho, Marroco.

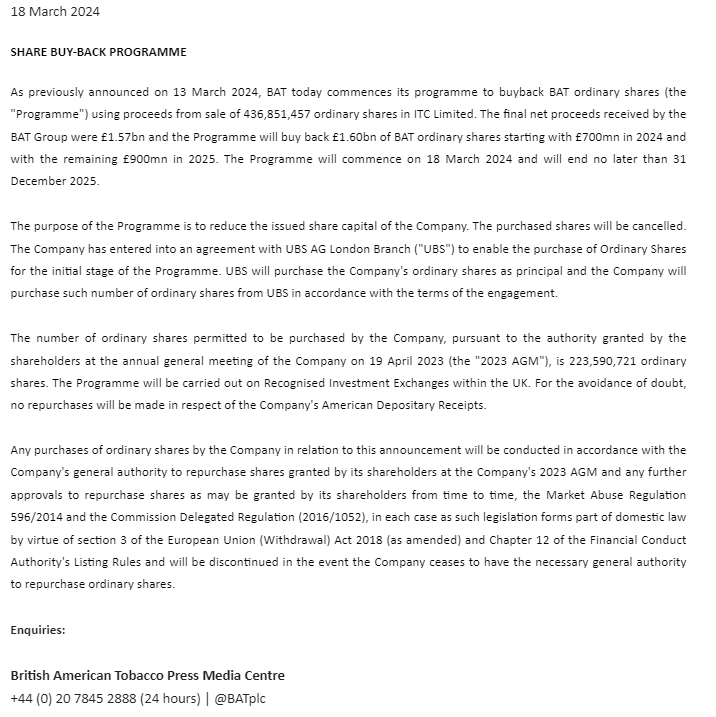

As indicated in our announcement made on 12 March 2024, BAT intends to use the net proceeds to buy back BAT shares over a period ending December 2025, starting with £700m in 2024. This will enable the allocation of operating cashflow to fund investment in our transformation, continue to deleverage towards our new target range of 2-2.5x adjusted net debt / adjusted EBITDA, while also maintaining a progressive dividend and supporting a sustainable share buyback.

7 Me gusta

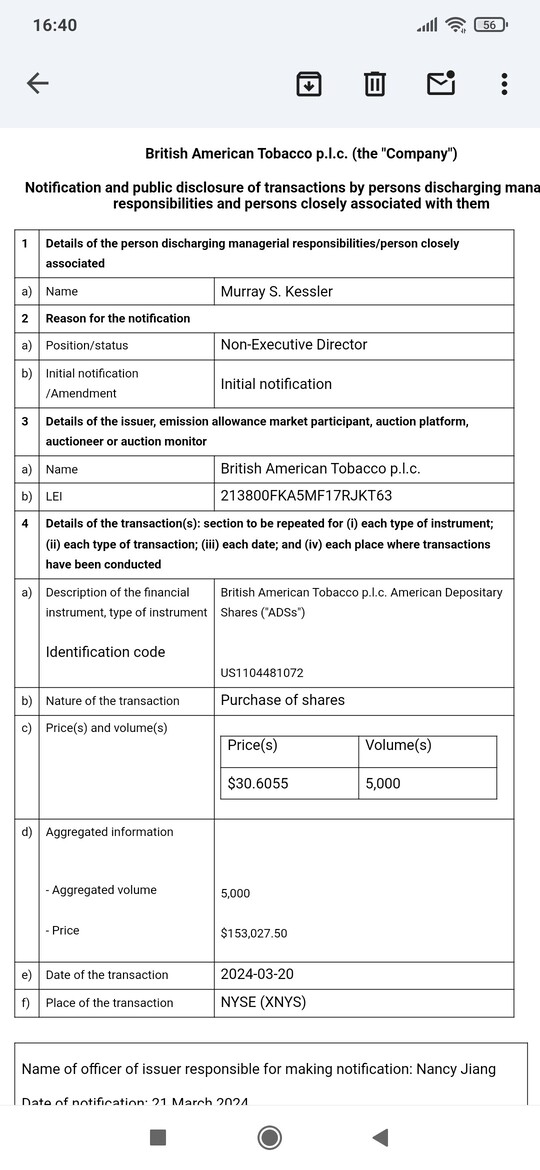

Yo a 100 pounds se las vendo, por si alguien del foro que este en el consejo intercede…

1 me gusta

Así que ahora mismo conviene que los foreros no compremos hasta que acaben las re-compras, ya que estaríamos haciendo subir la cotización y perderíamos ![]() como accionistas.

como accionistas.

Luego…" a saco " ![]()

7 Me gusta

Bartolo ¿Eres tú?

5 Me gusta

Pregunta seguramente de novato, ¿en qué bolsa soléis comprar las acciones de Bats, en Nueva York o en Londres? ¿Qué opción es mejor para el largo plazo?

Siempre en la de origen, si es posible

1 me gusta

En Londres, así también diversifico en divisa. Y con la compra del adr te ahorras el impuesto de la reina pero vas a tener que pagar una pequeña comisión cada vez que cobres dividendos.