Entre BATS, MO y IMB un 20,41% de la cartera y un 26,24% del PADI.

La intención es que el resto de la cartera crezca hasta que se quede en un 10% o así.

Entre BATS, MO y IMB un 20,41% de la cartera y un 26,24% del PADI.

La intención es que el resto de la cartera crezca hasta que se quede en un 10% o así.

A mi el tabaco me supone un 4,32% de mi cartera….pero es mi 6º posición….y tan feliz……yo ampliaría si baja.

Un 6,12% BATS y un 1,60% MO de la cartera global, de la de acciones representa un 13,67% BATS y un 3,60% MO.

En mi caso tengo más del 30% entre bats y mo. Ninguna de las dos las compré esperando que tuvieran una gran revalorización sino por el 10% de dividendo que daban en su momento, me parecieron ambas demasiado baratas por fundamentos como para ignorarlas.

Si simplemente continúan pagando ese dividendo, abre obtenido una rentabilidad muy buena.

El peso en cartera ya se irán reduciendo a medida que esté sin ampliarlas. En mi caso estoy a mitad del camino así que no es algo que me preocupe.

Entre BATs y MO un 10% de cartera. MO fué una de mis primeras inversiones.

Entre BATS-PM-MO-LOG: 13,75%

En dividendos brutos el 20,55% de la cartera

Lo raro es que no salga humo al abrir la página en el navegador ![]()

![]()

Lo mejor de todo es que seguramente la mayoría de los que aquí somos accionistas de tabacaleras no fumamos.

Yo soy éste

Vaya sustito abrir el broker hoy jaja, después de las semanas que llevamos.

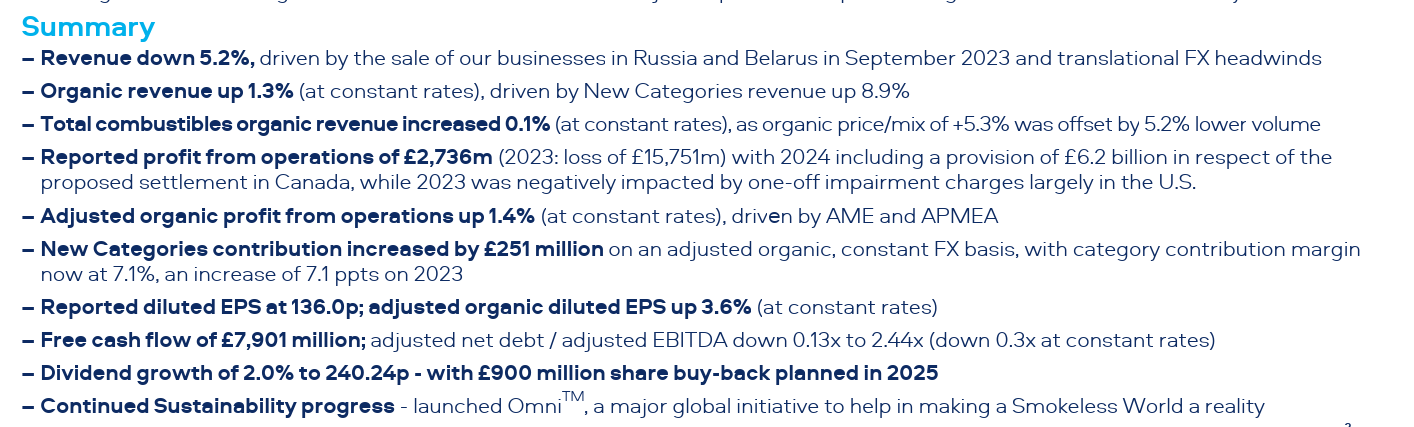

Si no estuviera en impairment ese, entonces el FCF sería de 14 billon?

Literalmente defeca dinero esta empresa.

Resultados aceptables. Pero a los precios a los que cotiza yo reduciría la recompra de acciones y aceleraría la reducción de deuda.

Por lo demás todo ok

un 2.5% de crecimiento en las nuevas categorías no es un buen augurio

Sigue pagando un 7% de dividendo, la deuda está a menos del 4% si no recuerdo mal y tampoco es que sea muy elevada. No me parece mal un mix, literalmente el FCF llega para todo.

No, el FCF seguiría siendo el mismo.

Esto ya se había ido muy arriba y tenía que corregir de alguna forma.

En días de caídas como las de hoy, merece la pena releer el capítulo 15 ‘Nada es gratis’ del libro ‘Como piensan los ricos’, del que ya se ha hablado por aquí.![]()

![]()

Cae por los resultados o porque alguno de este foro se ha puesto a recortar posición?