Sé de lo que me hablas, suele pasar my friend.

Un saludo.

Sé de lo que me hablas, suele pasar my friend.

Un saludo.

Pues yo las vendí ayer a 870$ después de ver la subida vertical y la mecha que estaba dejando el precio. Compradas en 2020 a 270$, volveré a comprar cuando se normalice la burbuja, creo que volverá sobre los 650$.

El jueves presenta resultados, por cierto.

PD. Empresa para toda la vida, yo he vendido por la locura de la IA, pero para volver a entrar

Madre mía compré con el anuncio del acuerdo de VMWare la mitad de la posición que había vendido y en 2 días ya está cotizando en 880$

Druckenmiller dice que la burbuja de la IA puede durar dos años. Como Broadcom haga un split al alcanzar los 1000$ no sé a dónde puede llegar este empresón

Broadcom: We Raise Our Expectations and Upgrade Moat to Wide, but Shares Still Out of Reach

Analyst Note William Kerwin, CFA, Analyst, 6 Jul 2023We are upgrading Broadcom’s economic moat rating to wide from narrow, based on improved

confidence in the durability of Broadcom’s technological lead in smartphone and networking chips and

our favorable opinion of the firm as an aggregator that can be more valuable than the sum of its parts.

Thanks to a longer runway for economic profits, as well as stronger near-term growth and long-term

margin assumptions, we raise our fair value estimate for Broadcom to $790 per share from $640. We

also raise our capital allocation rating to Exemplary, to reflect our view of the firm’s terrific investment

record, while maintaining a Medium fair value Uncertainty Rating. Despite our higher fair value, we still

view shares as overvalued

Ayer decian los de M*

Vaya! En España tenía que ser precisamente…ahora dan ganas de vender! ![]()

Un saludo.

P.D.: Tenía el msj a medias y no vi que ya se había subido la noticia.

Esto de AVGO está claro que es una conspiración judeomasónica para hundir el proyecto de construcción de una factoría para la fabricación de microchips que anuncio Antonio hace ya …

Me pregunto por qué fase de desarrollo irá ya el proyecto de Antonio. En cualquier caso seguro que estará tirando microhips por un tubo mucho antes de que AVGO sea capaz de poner la primera piedra.

Un saludo.

No falla

Acción que sube un 50% durante 10 años al final van los de M* y dicen que no era Narrow sino Wide …

Y al revés lo mismo

¿Sirve para algo M* excepto para marear a los pequeños inversores particulares?

Estaba pensando lo mismo después de postearlo. Con autoparts fue fuerte tmb.

Prosegur, Carlisle y otras que he visto que dejaron de seguir en cuanto los fondos value las liquidaron y bajaron.

¿Alguien que lleve VMware en cartera ha recibido ya comunicación de su broker para hacer la elección? ¿con VMW cotizando a 164$ quién va a ser el panoli que elija efectivo? ¿qué sentido tiene elegir si luego te van a asignar un 50/50 de cash/stock?

Creo que no lo estoy entendiendo bien.

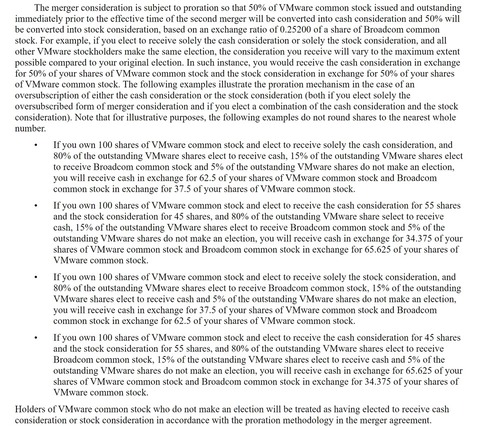

VMware shareholders will elect to receive either $142.50 in cash or 0.2520 shares of Broadcom common stock for each VMware share. The shareholder election will be subject to proration, resulting in approximately 50% of VMware’s shares being exchanged for cash consideration and 50% being exchanged for Broadcom common stock

No lo pueden hacer más enrevesado

https://www.sec.gov/Archives/edgar/data/1124610/000114036122035833/ny20005454x1_defm14a.htm#tPROP2

Estoy empezando a leerlo por curiosidad, pero si por 4 acciones de VMware (actualmente a unos 168$ * 4 = 672$) te dan 1 acción de AVGO aprox. (0,252 * 4 = 1,008; 1 acción actualmente a unos 900$),

¿no sería esto una situación especial o me estoy perdiendo algo?

Estoy empezando a leer el documento y me llama mucho la atención. Ahora leeré el segundo mensaje, pero es por ir aclarando jajajaja

Me auto respondo.

Por lo visto los 142,50$ suponen una prima de aprox. un 50% superior al precio por el que cotizaba VMW cuando se empezó a especular con la fusión:

Premium to Trading Price of VMware Common Stock.

The fact that the implied value per share of VMware common stock of $142.50 assuming a cash election and no proration, the implied value per share of VMware common stock of $136.88 assuming a stock election and no proration and a blended value per share of VMware common stock of $139.69 (assuming proration of 50% cash and 50% equity based on the treatment of VMware common stock, stock options, restricted stock units and performance stock units pursuant to the merger agreement), each calculated as of May 20, 2022 (the last trading day prior to market speculation regarding the transactions), represented a premium of 49%, 43% and 46%, respectively, over the closing price per share of VMware common stock of $95.71 on May 20, 2022. The VMware board of directors also considered the fact that the implied value per share of VMware common stock of $142.50 assuming a cash election and no proration, the implied value per share of VMware common stock of $132.10 assuming a stock election and no proration and a blended value per share of VMware common stock of $137.30 (assuming proration of 50% cash and 50% equity based on the treatment of VMware common stock, stock options, restricted stock units and performance stock units pursuant to the merger agreement), each calculated as of May 24, 2022, represented a premium of 49%, 38% and 43%, respectively, over the closing price per share of VMware common stock of $95.71 on May 20, 2022.

Y lo más interesante y por lo que supongo que la acción de VMW no ha parado de subir es esta:

Fixed Exchange Ratio for Stock Portion of Merger Consideration.

The fact that because the stock consideration is based on a fixed exchange ratio of 0.25200 of a share of Broadcom common stock, VMware stockholders receiving a portion of the merger consideration in shares of Broadcom common stock will have the opportunity to benefit from any increase in the trading price of shares of Broadcom common stock between the announcement of the merger agreement and the completion of the transactions and that the cash portion of the merger consideration will limit the impact of a decline in the trading price of Broadcom common stock on the aggregate value of the merger consideration.

Si no lo he entendido mal, el ratio de 0.252 acciones de AVGO por cada acción de VMW es fijo (aunque en ciertas partes del informe pone que podría variar, o eso es lo que he ido entendiendo porque es bastante lioso). Y por lo que pone en este punto, los accionistas de VMW se beneficiarían de un aumento del precio de las acciones de AVGO (si se produjera) antes de que se complete la fusión.

Leyéndolo un poco mejor, este comentario de @ruindog es el acertado. Al precio actual nadie va a elegir efectivo, así que se terminará como dices: 50% efectivo, 50% acciones.

Si por el 50% de lo que tengas te van a dar 142,50$, todo depende ahora de lo que cotice AVGO el día de la fusión (y por supuesto, del precio medio que se tenga de VMW).

Suponiendo que compramos VMW hoy a 170$/a podemos tratar de calcular el posible margen de seguridad:

AVGO a 900$ tendría un valor en la fusión de 226,80$/a (900$ * 0.252 = 226,80$). Esto daría un valor implícito por acción de VMW de 184,65$ con el prorrateo 50-50: (226,80$ + 142,50$) / 2 = 184,65$. GANANCIA de 14,65$/a (184,65$ - 170$), o de un 8,62%. Para saber el rendimiento anualizado tendríamos que saber la fecha de la segunda fusión.

El break-even está en aproximadamente los 800$/a de AVGO: 800$ * 0.252 = 201,60$ por acción de AVGO en la fusión + 142,50$ de prorrateo (50-50) = 344,10$ / 2 = 172,05$ (casi no habría ganancia).

Hoy AVGO anuncia resultados y actualmente se encuentra (IMHO) en la parte alta del ciclo (18x FCF, cuando de media suele estar a 14x; datos sacados de TIKR).

Si son buenos, se normalizará la media de FCF, pero si son malos puede irse al lobby y arrastrar con ello a VMW.

P.D: Según he leído, todavía falta China por aprobar el acuerdo, aunque supongo que no habrá problema porque el resto de jurisdicciones ya lo han aprobado (aunque nunca se sabe, solo hace falta ver ATVI-MSFT y UK).

¿Creéis que vale la pena meterse en este arbitraje?

También me llama mucho la atención este arbitraje pero me echa un poco para atrás que haya tantas variables en juego. Tomando como referencia las cotizaciones actuales y dando por hecho que imperará la lógica y al final habrá un reparto de 50% efectivo/50% acciones estaríamos hablando de sacar una rentabilidad del 11% si comprásemos acciones de VMW hoy. Además la adquisición tiene pinta de cerrarse a finales de Octubre si los chinos nos empiezan a tocar las pelotas.

Pero claro, hoy después de la campana presentan resultados ambas empresas y vete a saber. Con el rally que llevan en las dos últimas semanas cualquier cosa puede pasar

Merecía más la pena haber comprado AVGO cuando las vendió el perrillo

Al final resultados normalillos de AVGO que tiran para abajo la cotización de VMW, a pesar de que los resultados de VMW no han sido malos.

He visto que ambas empresas han firmado un acuerdo para prolongar la fecha de la fusión y parece que el límite es el 26 de mayo de 2024, aunque AVGO tiene intención de que se haga antes de cerrar su año fiscal (en octubre, como bien apunta @ruindog).

Creo que me quedaré todo septiembre de espectador y a ver qué sucede. De momento tras los resultados de AVGO creo que se podrá comprar VMW a mejor precio o se podría jugar mediante compra de puts para entrar más abajo o al menos cobrar una prima (las del 20/10/23 strike 140$ se están pagando a 2,40$ lo que daría un precio de entrada para no tener pérdidas si se efectúa la fusión).