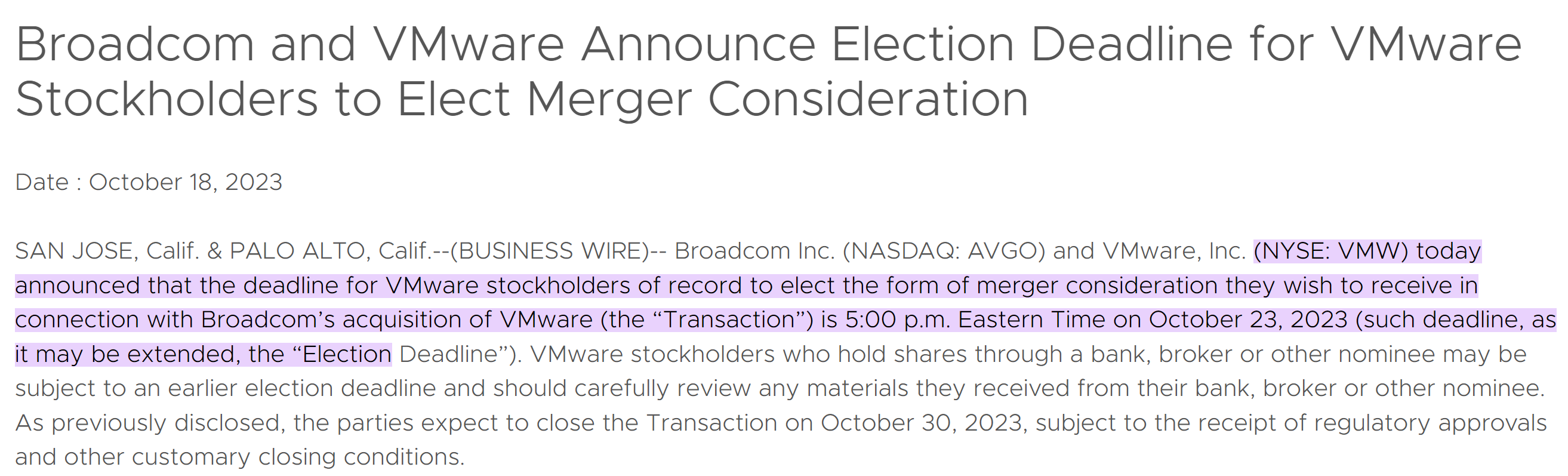

Significa todo esto que si ahora compro VMware tendré un canje de 0,252 acciones de Broadcom o estoy obligado a coger 50/50 efectivo y acciones. Y qué significa prorrateado? Que lo hacen en 2 veces? Gracias a quien pueda aclararlo

Si tienes acciones de VMW, antes de que se complete la fusión que, aunque todo apunta a que sí que terminará sucediendo podría no completarse por cualquier motivo imaginable (como anécdota, J. Greenblat cuanta que una vez participó en un arbitraje en el que una adquisición casi se fue a pique porque la zona donde estaba parte de la empresa que iba a ser adquirida cayó en un socavón y lógicamente eso no lo tenía contemplado en su análisis de riesgo y terminó perdiendo bastante dinero), deberías poder elegir entre 3 tipos de pago para esas acciones:

- Cobrar en efectivo 142,50$/a por cada acción de VMW.

- Cobrar en acciones de AVGO con un ratio fijo de 0,252 acciones por cada acción de VMW, pero las acciones de AVGO están limitadas para el intercambio (si hay 10M de acciones de VMW, hay 5M de acciones de AVGO, es decir la mitad; el nº de acciones no lo recuerdo exactamente así que me lo he inventado para explicarlo).

- Cobrar una parte en efectivo (142,50$) y otra parte en acciones (la proporción la eliges tú a tu elección).

Al tener un ratio fijo de acciones de AVGO por cada acción de VMW (0,252), cuanto más suba la acción de AVGO más dinero se puede ganar, pero esto ha hecho que el precio de VMW esté al alza y haya sobrepasado los 142,50$/a. Esto implica que casi todo el mundo que tenga acciones de VMW pedirá la contraprestación en acciones (lo lógico es que nadie pida efectivo si tiene un precio de entrada superior a 142,50$ porque perderían dinero, aunque los que tuvieran acciones antes de la noticia podrían hacerlo porque en su caso su PMC sí que sería más bajo que 142,50$).

Lo del prorrateo es por el tema de que hay acciones limitadas de AVGO para el intercambio, lo que significa que no todo el mundo podrá cobrar exclusivamente en acciones. En el paper explican que si todo el mundo pidiera contraprestación en efectivo o todo el mundo pidiera contraprestación en acciones, el pago se efectuaría al 50-50 (prorrateo 50%-50%) y te pone algunos ejemplos (bastante liosos a mi parecer). Uno de ellos:

“Si posee 100 acciones ordinarias de VMware y elige recibir únicamente la contraprestación en acciones, y el 80 % de las acciones en circulación de VMware elige recibir acciones ordinarias de Broadcom, el 15 % de las acciones en circulación de VMware elige recibir efectivo y el 5 % de las acciones en circulación de VMware no hacen una elección, recibirá efectivo a cambio de 37,5 de sus acciones ordinarias de VMware y acciones ordinarias de Broadcom a cambio de 62,5 de sus acciones ordinarias de VMware.”

Es decir, si tienes 100 acciones de VMW compradas a 170$ (17.000$ de inversión) y aprox. el 80% de los accionistas de VMW eligen recibir acciones de AVGO, te asignarán por tus 100 acciones 15,75 acciones de AVGO (62,5 acciones * 0.252) y 5.343,75$ (37,5 acciones de VMW * 142,5$).

Dos conclusiones:

-

Da igual la contraprestación que elijas, ya que todo dependerá de lo que haga la mayor parte de los accionistas de VMW, aunque el pago recibido siempre se acercará más a lo que tú hayas elegido y siempre con el límite del 50% acciones-50% efectivo.

-

Tu ganancia o pérdida en la operación dependerá de tu precio de compra de VMW y del precio de AVGO el día que se produzca la fusión (si se produce, que es un riesgo a tener en cuenta). Cuanto más barato compres VMW menos posibilidades de perder dinero, ya que no dependerías tanto del precio de AVGO; y cuanto mayor sea el precio de AVGO el día de la fusión, más posibilidades de ganar dinero.

Espero que se haya entendido, si tienes dudas intentaré explicarlo de otra forma.

Un saludo!

2 Me gusta

Demasiado complicado para mí.

Ya es difícil ganar dinero en esto de la bolsa, como para encima complicarse la vida con algo tan difícil de entender, tantos riesgos varios y tan lioso.

¿ No habrá algo más sencillo, con menos palpitaciones, con riesgo algo más controlable y que no requiera tanta dedicación ?

3 Me gusta

Opino lo mismo, tener la variable del precio de AVGO que puede caer en cualquier momento y por cualquier cosa es algo que puede hacernos perder mucho dinero (eso sin contar que la fusión puede no materializarse por cualquier cosa).

Un saludo!

1 me gusta

Buenos días,

Entiendo por tus explicaciones que a mí, que compré las acciones de VMW a 116 $, me interesa venderlas antes de la fusión (ahora están a más de 166 $) y así evito incertidumbres que me pueden llevar a perder la plusvalía que en este momento tengo.

Espero vuestra opinión.

Un saludo,

Pues lo que quieras hacer dependerá de tu objetivo.

¿Te interesa tener acciones de AVGO por su posible potencial?

Entonces esperaría porque si sale la fusión es casi seguro que saldrás ganando con la operación, ya que tu PMC está por debajo del precio ofrecido y salga el prorrateo que salga, siempre ganarás con la operación (aunque quizá no tanto como si vendieras ahora, pero tendrás las acciones de AVGO).

¿Te interesa el efectivo? En caso afirmativo te tendrías que hacer otras preguntas: ¿Lo necesitas ya o puedes esperar? ¿Qué aversión al riesgo tienes?

Si tienes necesidades próximas de liquidez o has detectado alguna buena oportunidad de inversión quizá lo más sensato es vender ya para llevarte una buena plusvalía (“el último $ que se lo lleve otro”).

Si no tienes mucha aversión al riesgo y no tienes necesidades de liquidez cercanas quizá quieras esperar a ver cómo evoluciona el caso y beneficiarte (o no) del hipotético upside que pueda tener AVGO. En tu caso para perder dinero con AVGO tendría que irse la acción por debajo de 500$ (500$ * 0.252 = 126$, aún ganarías dinero) y cuanto más suba, más dinero puedes ganar.

Si no te quieres complicar lo más fácil es asegurar ganancias ya, pero dependerá de cada persona la decisión.

Un saludo!

Vins, gracias por tu respuesta.

La verdad es que si me gustaría tener acciones de AVGO. Además, en este momento no necesito liquidez.

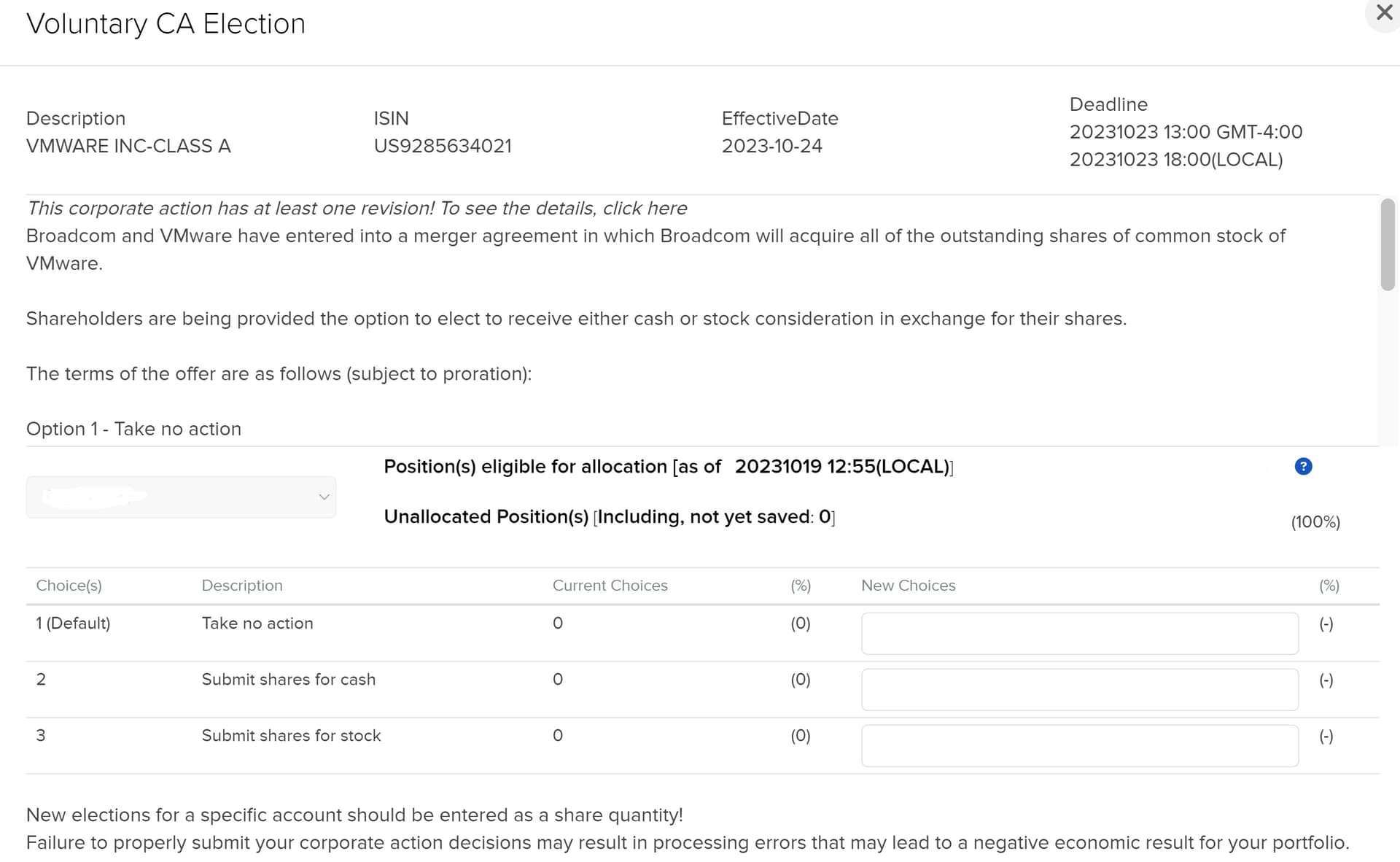

Las acciones las tengo en IB y no explican bien que conllevan las tres opciones que me dan a elegir:

- Take no action

- Submit shares for cash

- Submit shares for stock

Entiendo que si elijo la opción 3 estoy eligiendo recibir las acciones que me correspondan de AVGO, pudiendo incluir el total de mis acciones de VMW. También me parece que esta opción corresponde con la última que tú explicas unos mensajes más arriba en la que dices que se puede elegir qué parte cobras en acciones y qué parte cobras en efectivo (142,5 $) y yo voy a elegir todo en acciones.

Por favor, cuando puedas me dices si estoy en lo cierto.

Gracias y un saludo,

Pues en este caso no sabría decirte, pero tiene sentido tu explicación. Si lo que más te interesa son las acciones, elige la 3 y supongo que existirá la opción de poner cuántas acciones de AVGO te gustaría recibir y el resto te lo darán en $.

Siento no poder ayudarte con eso.

Un saludo!

Gracias Vins. Me has ayudado mucho con todas tus explicaciones.

Un saludo,

1 me gusta

1 me gusta

Ojo a Broadcom hoy…premarket cayendo un 6%

3 Me gusta

Con la caída que lleva VMW hoy en el pre-market el gap se pone en un 18%

¿Alguien que comprase acciones de VMW hoy a través de IBKR todavía podría participar en el proceso de elección?

Perdón por la ignorancia, pero si hoy compras 100 acciones de VMW por ± 15.000 $ te entregaran unas 25 acciones de AVGO valoradas en ±21.500 $ ?

Gracias

En el mejor de los casos, la adquisición sigue adelante y recibes un 50% en cash (142.50$) y otro 50% en equity (0.2520 acciones de AVGO). Tomando como referencia las cotizaciones de cierre de ayer le sacarías un 20% a la operación de arbitraje.

En la pestaña Potential_M&A de la CQSS se puede consultar como evoluciona el spread en tiempo real

En el peor de los casos, los chinos se mosquean con Biden por las restricciones a la exportación de chips y echan abajo el acuerdo como ya hicieron con el de INTC/TSEM en agosto pasado. Si Hock Tan no consigue calmar los ánimos y llevar la negociación a buen puerto te comes toda la bajada de VMW y te quedas con una acción que no paga dividendos en cartera.

Y entre uno y otro caso seguro que hay una infinidad de grises que se me escapan. ![]()

p.s. si el Financial Times o Seeking Alpha dicen que la operación está prácticamente cerrada, no hacer ni p… caso.

3 Me gusta

Ya me parecía a mi que no podía ser tan bonito.

Gracias por tus explicaciones

Saludos

1 me gusta

(Financial Times)

A Broadcom mega-deal blindsides

Wall Street Broadcom chief executive Hock Tan may earn the title as the serial acquirer to have two megadeals get caught up in geopolitical tensions between the United States and China. Tan in 2017 reincorporated Broadcom’s headquarters in the US and was celebrated at the White House as a corporate hero by then president Donald Trump as he sold aggressive corporate tax cuts to the nation.

But Tan’s political dalliance proved to be humiliating. Weeks later, Trump blocked Broadcom’s attempt to buy Qualcomm for $142bn over national security concerns as he pressed a trade war against China. Now Tan may find more disappointment from spiralling tensions between the world’s two largest economies. China’s regulators are threatening his $69bn takeover of cloud software group VMware by not signing off on the blockbuster acquisition, according to the FT’s Qianer Liu, Cheng Leng and Ryan McMorrow.

The news has major implications for Wall Street. It threatens the close of a deal many arbitrage funds had considered all but wrapped up. VMware earlier this month said it expected the deal to close by the end of the month and had just asked shareholders to make elections on the stock portion of the takeover. It could have an even bigger impact on private equity. VMWare’s existing owners Michael Dell and US technology private equity group Silver Lake stand to get billions in cash from its close.

Now the outcome hangs in the balance for a half-cash and half-stock deal that has risen in value since being agreed in May 2022, due to Broadcom’s soaring stock price. Everyone now has to rejigger their expectations. “On Friday last week, this was trading with a greater than 90 per cent probability of success and now it is trading like a coin flip,” said one large hedge fund investor. Beijing is unlikely to block the deal formally, industry insiders told the FT, but it could extend the review process indefinitely until both parties give up the deal. Such a move comes after Washington further tightened strict export controls this week on artificial intelligence chip sales to China, which will severely hamper Chinese tech groups’ AI development.

Shares in VMware fell nearly 10 per cent in trading in New York on Thursday. Deals between large multinationals in which either party generates revenues in China of more than $55mn must be approved by Beijing’s anti-monopoly police. This would be the latest time China has used its anti-monopoly oversight to scupper a large acquisition by a US tech group as relations deteriorate between the two superpowers. Semiconductor giant Intel in August cancelled its $5.4bn acquisition of Israeli chipmaker Tower Semiconductor after failing to get the green light from Beijing. Were the deal to prove undoable, it would be yet another hit in a rough year for merger arbs, whilst cancelling a massive private equity exit at a time when limited partners have grown frustrated with the slow drip of cash being returned to them by buyout firms.