Dudo también que interactive brokers tenga nominativas con nada…si precisamente los sitios contados que las tienen nominativas te cobran bien cobrado por ello…e interactive brokers es todo lo contrario…

Yo tengo los dos. Las españolas las compro en ING y las internacionales en IB. Lo que ya no se, es como me irá haciendo la declaración de la renta el próximo año.

Ya os contaré

1 me gusta

En. Contrato pone claramente ómnibus.

Por un lado las cuentas del broker en ING eran nominativas (con el cambio legislativo actual todas las cuentas son ómnibus).

2 Me gusta

Supongo que eso es entrar en temas técnicos y legales de como operen internamente, pero algo seguro es que con unos brokers las acciones aparecen a tu nombre en Iberclear y con otros no, tal como pude comprobar con mi experiencia personal.

Si todos los brokers tienen cuenta ómnibus, por qué algunos te dan los derechos que tienen los accionistas (poder votar, etc.) y en cambio otros no puedes?

Eso no lo sé. Pero en la gran mayoría es ómnibus. Solo tienes que leer los contratos de los mismos (el puesto arriba de ING mismo) o buscar info. Quizás por cómo cada broker gestiona las listas o a saber.

5 años después vuelve el debate de las cuentas omnibus y nominativas ![]()

![]()

![]()

5 Me gusta

Buenas, estoy dudando si usar el broker de ING o de Selfbank, ya que son los brokers de banco con mejores condiciones.

Últimamente en los dos hilos solo leo malas opiniones de los dos.

A nivel de comisiones las de Selfbank son mejores y no hay que hacer compras semestrales. (20 $ y 0,5% de cambio divisa respecto a 15€ y 0,3% en Selfbank).

A nivel de trayectoria quizás ING está mucho más consolidado como banco que Selfbank, y por lo visto Selfbank no acaba de informar bien la info a Hacienda.

La idea de usar uno de estos dos brokers es que necesito/quiero que tenga cuenta conjunta y aunque estoy súper contento con HeyTrade no da esta posibilidad, y francamente al ser nuevo tampoco me da confianza como para meter una cantidad importante de dinero.

Si tuvieseis que elegir entre estos dos (no conozco a otros brokers de banco que no cobren comisiones por todo) con cuál os quedaríais?

Saludos

Entre esos SB e ING, claramente me quedo con ING. Me parecen más serios y no te van a empeorar las condiciones tantas veces como me pasó a mi:

Primero empezaron a cobrar por mantener fondos indexados, luego cambiaron las condiciones para no pagar custodia en la cuenta bolsa, y aunque lo pedí, no me dejaron pasar a cuenta bolsa sin custodia, y encima al traspasar a ING me lo hicieron mal…

Con ING, no ha habido tantos cambios. Y posiblemente habrá alguien con la experiencia contraria a la mía, pero yo lo tengo claro: ING para bolsa española.

3 Me gusta

Yo tengo posiciones en ambos. En Selfbank solo extranjeras, en ING mayoritariamente españolas. El motivo principal son las comisiones, más bajas para el mercado español en ING que en la cuenta sin custodia de Selfbank, pero más altas en mercados extranjeros en ING y de tipo de cambio. En Selfbank no estás forzado a hacer una compra semestral como en ING en su cuenta sin custodia, pero yo no apostaría a que esto cambiase a peor en el futuro.

Lo que he visto es que ninguno es perfecto. Selfbank hace cosas rarísimas pero suelen cuadrarme al final, salvo que un día miras la cuenta soporte y ves te han incrementado 0.01€ tu cuenta, y otro día de otro mes te quitan 0.01€ . ING hace también cosas raras, pero siempre son las mismas cosas raras y ya me he acostumbrado. En Selfbank parece que las actualizaciones de saldos tienen que ser sancionadas por un grupo de supervisores humanos, porque no es normal que no se reflejen actualizaciones de saldo en tiempo real. Los dividendos extranjeros se suelen ver dos días después en Selfbank, y en ING al día siguiente normalmente. En ING últimamente parece que han cogido la costumbre de omitir el tipo de cambio, pero no lo aseguraría del todo.

La app, la de ING dentro de sus carencias se puede manejar, la de Selfbank pues solo comentar que no es normal ver que tus últimos movimientos de cuenta son de hace tres semanas. Eso, cuando no peta y se cierra. Y eso que recientemente ha empezado a permitir operar desde la app.

Reporte de eventos financieros, en ING envían correos que funcionan bien para España, pero para el extranjero lo calificaría del tipo “oye, que me han dicho que te diga esto, pero no preguntes que no tengo ni guarra de qué significa”. La reinversión de dividendos de mercados extranjeros, como que me da miedo elegirla. En Selfbank tiene avisos tambien aunque no por correo, y he de confesar que no le he hecho mucho caso hasta el momento.

En cuanto al reporte a Hacienda, pues de momento de Selfbank bien, y de ING a su modo, también. En Selfbank te desglosa la retención en origen, destino y los netos en origen y destino. En ING el neto en origen es el bruto, y la retención ya si eso la calculas tú. Aún así hasta el momento no he tenido problema con las cantidades reportadas por ambos a Hacienda.

A grandes rasgos, estas son mis experiencias con ambos bancos.

11 Me gusta

ing

1 me gusta

Ha sido misión imposible abrir la cuenta conjunta en ING.

Por algún motivo no me dejaba contratarla con mi mujer como cotitular, y cuando he llamado a atención al cliente la respuesta ha sido mala, del estilo… “No sabemos qué pasa ni tenemos gana de indagar”.

Así que al final volveré a Selfbank donde ya tenía la cuenta conjunta y a nivel comisiones para una cartera sin acciones españolas me saldrá mejor.

Muchas gracias por las opiniones

2 Me gusta

Qué pena…ya lo dicen que las empresas las hacen sus trabajadores. Si te hubieran tratado como mereces, y ayudado a solventar tu problema, estarias recomendándolos y con cuenta abierta. Cómo cambia tropezar con alguien sin ganas ni conocimientos a alguien que sí ponga empeño.

2 Me gusta

Si el último dividendo de Vodafone es de 0,045 €, ¿por qué si lo multiplico por el número de acciones que tengo me sale un importe bruto mayor que el que indica ING que me corresponde? Y veo que no es la primera vez.

¿Soy el único?

No, no eres el único.

En las acciones inglesas, al menos en las que tengo compradas con ADR, en el apunte del cobro de dividendo solo figura el importe bruto sin retención en España.

Es decir que si por ejemplo te corresponde cobrar 100 €, figura un importe bruto de 81€, igual al neto, sin retención del 19% en destino.

De momento no me han dado explicación pero habrá que estar-les encima porque si este error también se da en el informe fiscal nos tocaría pagar de más.

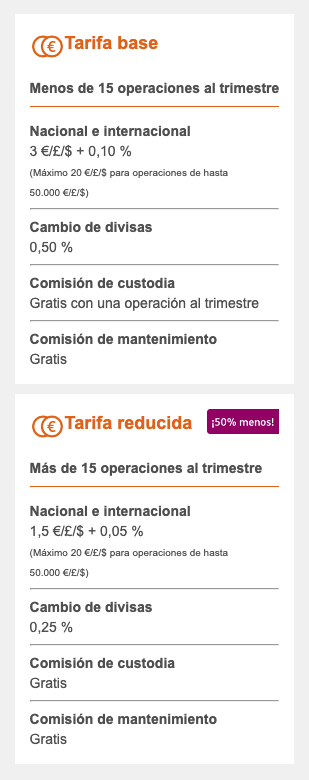

Sabemos que llevas tiempo esperando novedades en tu Broker NARANJA. Por eso, te escribimos para contarte que cambiamos las tarifas a partir del 1 de noviembre para que sigas invirtiendo con nosotros sea cual sea tu estilo y sin dejar de contar con toda la seguridad de operar con ING.

Unas nuevas tarifas que se adaptan a tu forma de invertir, con las que, si operas más pagas menos, y que unifican los precios de las operaciones nacionales e internacionales para que nada te pare:

Tarifa base

Menos de 15 operaciones al trimestre

Nacional e internacional

3 €/£/$ + 0,10 %

(Máximo 20 €/£/$ para operaciones de hasta

50.000 €/£/$)

Cambio de divisas

0,50 %

Comisión de custodia

Gratis con una operación al trimestre

Comisión de mantenimiento

Gratis

Tarifa reducida

Más de 15 operaciones al trimestre

Nacional e internacional

1,5 €/£/$ + 0,05 %

(Máximo 20 €/£/$ para operaciones de hasta

50.000 €/£/$)

Cambio de divisas

0,25 %

Comisión de custodia

Gratis

Comisión de mantenimiento

Gratis

Las tarifas dependerán del número de operaciones que se realizaron en el trimestre natural anterior y se aplicarán durante el siguiente trimestre.

Además, debes tener en cuenta los cánones de bolsa y otros gastos de mercado.

¿Cómo se aplicarán estas nuevas tarifas?

Comisiones de compraventa: al empezar a aplicarse el 1 de noviembre, de manera especial podrás disfrutar de la tarifa reducida hasta el 31 de diciembre de 2022 con solo haber realizado al menos 10 operaciones durante los meses de septiembre y octubre. A partir del 1 de enero de 2023, se tendrán en cuenta las operaciones realizadas durante el trimestre natural anterior (octubre a diciembre de 2022) para determinar si se te aplica la tarifa base o la reducida.

Comisión de custodia: seguirá siendo gratuita en toda tu cartera si realizas una operación de compraventa en acciones o ETFs (derechos no incluidos) al trimestre. En caso de no hacerlo, a partir del 1 de enero de 2023 la comisión pasará a ser de 2 € (+ IVA) por valor al trimestre. Dicha comisión se cobrará por primera vez en abril de 2023 teniendo en cuenta las operaciones realizadas durante el primer trimestre de 2023.

Como ya sabes, con tu Broker NARANJA podrás seguir operando con servicios y herramientas gratuitas en una plataforma segura que tiene todo lo que necesitas para invertir en bolsa. Además, al invertir en ING no tendrás que preocuparte de hacer papeleo fiscal extra al declarar tus operaciones.

(Han pasado esto por un grupo de a inversión. No se si será verdad o no porque no opero con ellos. Pero por si os pica la curiosidad y lo quereis corroborar)

12 Me gusta

Yo hubiese mandado el mail así:

“Estimado cliente, ya puedes rubicomprar en ING con sus nuevas tarifas” ![]()

P.D: A mi no me han mandado ningún mail ![]()

3 Me gusta

Resumen, te quito por un lado y te doy por otro. Eso de pasar de hacer dos compras anuales a cuatro para evitar la comisión de custodia pues como que deja un regusto algo amargo… A falta de recibir el correo y estudiarlo, si antes estaba pensando en sacar algunas posiciones de ING por un motivo, ahora me quita ese motivo pero me da otro distinto para manener la decisión.

2 Me gusta

Pero ahora 4 compras cuestan menos que 1 antigua