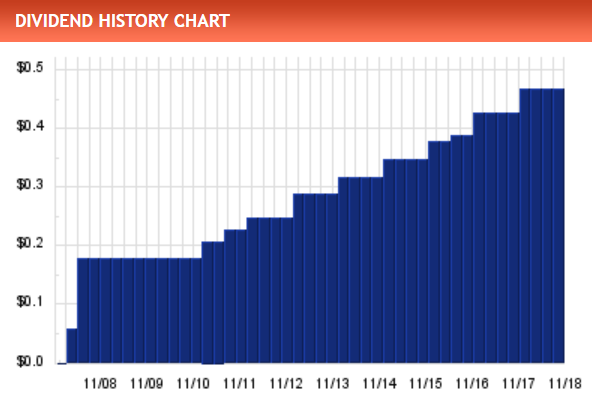

Abro hilo para BIP, otra de las empresas de Brookfield. RPD del 4.5% aprox a cotización actual, en máximos históricos y con un buen historial de dividendos.

Abro hilo para BIP, otra de las empresas de Brookfield. RPD del 4.5% aprox a cotización actual, en máximos históricos y con un buen historial de dividendos.

Second Quarter 2019 Results (02/08/2019)

Este tipo de empresas son de las que más me cuesta entender. Sé que funcionan con ratios de deuda elevados. Esta tiene aproximadamente un Debt/Ebitda de 6,82, un PER de 75, un EV/EBITDA de 14,82 cuando el del sector es 11,22 y payout 313% (datos de SA). Parece un negocio buenísimo solo que con mi limitado conocimiento me sale como cara. Pero claro si sigue a este ritmo 10 años más me parecerá que estaba baratísima. Si fuera Chowder, seguro que pulsaría el botón verde haciendo uso de su beat and rise pero es que me cuesta tanto…

Yo llevo BAM. Una forma de tenerlas todas a un per más razonable, aunque el dividendo a día de hoy de pena

Imagino q el payout lo estarás refiriendo al EPS, en este caso esa métrica no sería la más adecuada y sería más indicado fijarse en el FFO. Métrica a la q se hace referencia precisamente en el msj anterior, dando una cifra de 0,85$ por acción. Si tomamos el dividendo trimestral (por no anualizar en estimación) de 0,5025$, tendríamos q el “payout” por así decirlo estaría por debajo del 60%. No obstante hay otra metrica, el AFFO, q los analistas/expertos consideran más exacta y precisa, pero q, al contrario de lo q ocurre con el FFO, no está normalizada y por lo tanto está sujeta a interpretaciones subjetivas de quien realiza el análisis. En cualquier caso, yo te recomendaría q descartaras el EPS y te fijaras en el FFO para valorar el payout de este tipo de empresas.

Un saludo.

Toda la razón @ciguatanejo. Gracias!

A mi este tipo de empresas no me gusta, son como traders de infraestructuras, y el negocio es el apalancamiento, pido prestado 20.000 millones al 3%, y los invierto al 7%, me saco un 4% de 20.000 que son 800 millones. Habria que saber que compran, y a que precios, cosa que resulta imposible de saber y entender. Demasidas cosas que se me escapan.

Y es que tienen de todo, lineas de ferrocarril, oleoductos, puertos maritimos, torres de telecomunicaciones… todo comprado a base de deuda.

Pero parece que si puede haber un buen momento para endeudarse es ahora, con los tipos en mínimos, al menos en Europa

Si, el momento es inmejorable, yo creo que los tipos van e estar congelados hasta 2030, y parece que saben lo que compran. Pero para mi lo mas dificil es saber cuando vender un valor, por eso este tipo de valores se me escapan.

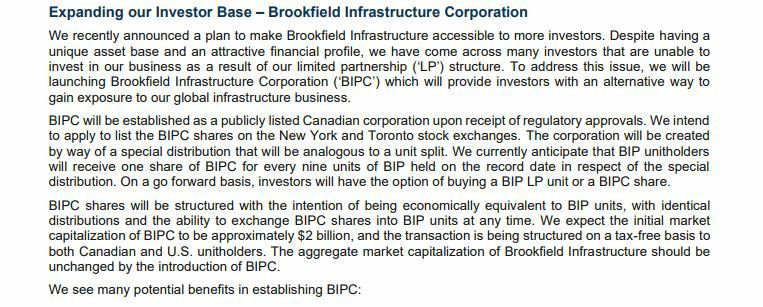

Por si teníamos poco cacao con las retenciones… Planean hacer una especie de spin off de la unidad canadiense para favorecer fiscalmente a los americanos. Nos darán 0,11 acciones por cada una de BIP

Pues parece que al mercado le ha gustado.

3.5% arriba y máximos históricos

¿Se sabe si van a hacer lo mismo con otras filiales? Yo tengo BEP

Pues no he encontrado nada. Bueno, esto de momento es una intención. A ver en qué queda…

Ok, gracias, estaremos atentos a ver en qué queda todo.

No todos los spin off son buenos. A veces las empresas los hacen para liberarse de muertos. No digo que este sea uno.

Este parece que es un mero artificio para beneficiar fiscalmente a los accionistas USA por temas fiscales. No creo que cambie nada en la práctica

Reports Third Quarter 2019 Results (07/11/2019)