pues no le veo el sentido,¿es más caro sin derecho a voto?

Yo tampoco lo entiendo, pero compré las A.

En Alphabet no se mueve nada sin que yo de el visto bueno ![]()

Yo tras realizar un profundo análisis compré la más barata

Después de vivir el volkswagen short squeeze de 2008 siempre compro las acciones con derecho a voto si puedo

Adivina cuales eran las acciones con derecho a voto mirando estas gráficas

P.D: Yo llevaba las que no tenían derecho a voto porque estaban más baratas, daban mas yield y eran las que recomendaba la OCU. Y así es como podía haber sido IF en 2008 pero no lo fuí ![]()

P.D.2: Volkswagen llego a ser la empresa de mayor capitalización del mundo aquel día

Para el que le gusten las lecciones de historia

¿El short squeeze se dio en las acciones con derecho a voto porque se supone que los accionistas eran mas reacios a vender y había menos free float?

Interesante🤓

Léete la historia ![]()

Brown-Forman Corporation: Sanción de mercado

El grupo propietario de Jack Daniels ha visto caer la cotización de sus acciones hasta los mínimos que ocupaba hace cuatro años, en el peor momento de la pandemia.

…

Brown-Forman, que ha aumentado su dividendo ininterrumpidamente durante los últimos cuarenta años, había llevado a cabo una recompra masiva de acciones en el último mínimo de valoración comparable en 2016-2017. No sería sorprendente que recompra sus acciones nuevamente en los próximos trimestres si la desaceleración continúa.

Estos siguen sin levantar cabeza. Otro aristócrata que en un par de años ha pasado a ser cuestionada.

En el punto de mira

Brown-Forman Corporation: Otra resaca en Jack Daniel’s

6 de junio de 2024 a las 04:47 am EDT

Otro revés bursátil para el grupo propietario de la franquicia Jack Daniels, que publicó ayer sus resultados anuales.

…

Como escribimos la primavera pasada, los inversores están castigando una campaña de diversificación hacia el ron, la ginebra y el tequila que ha tardado en dar frutos.

…

la verdad es que siempre ha tenido la vitola de premium, cotizando por encima de 30 PE, a pesar de no crecer a niveles extraordinarios. Aún así, le he metido unas fichas a PE 24, si toca los 20 pienso ampliar.

Yo no pagaría por Brown Forman un PER superior al de Diageo ni de broma.

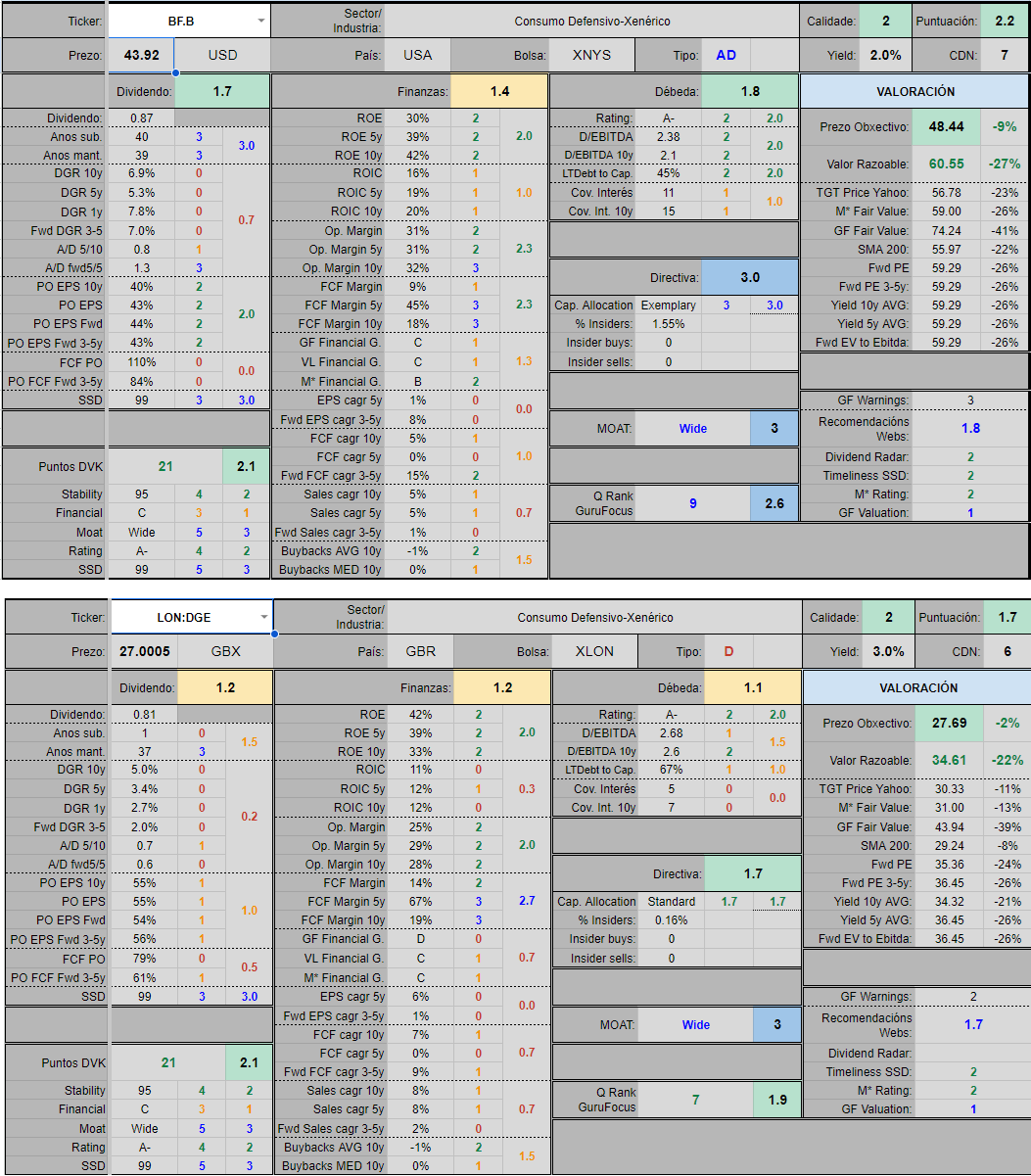

buff, no estoy muy de acuerdo. Así a grosso modo, son datos sacados automáticamente sin profundizar, por números, parece bastante mejor empresa BF.B que DGE

@oafiador Buenisima hoja!

Una duda…al valor razonable siempre utilizas un 20 por ciento de seguridad…o varia en funcion del valor del parametro de calidad que te calcula la hoja?

Muy bien todos esos datos.

De todas formas las marcas de diageo están a otro nivel. Es como comparar Puig con LVMH.

Mi opinión desde la barra del bar, Guiness en mano y Knockando pedido para el camino.

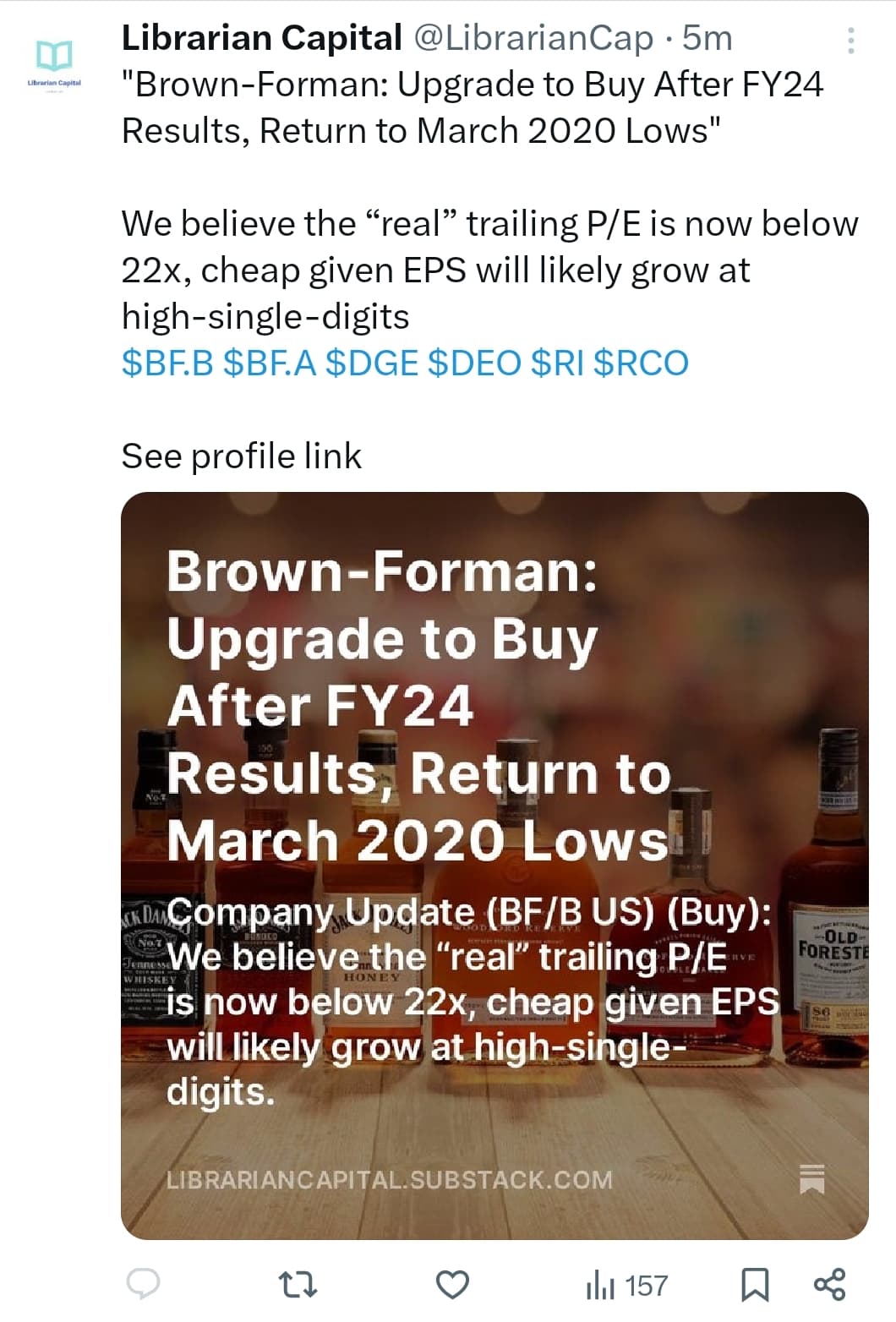

https://x.com/LibrarianCap/status/1799112541798584485?t=oNkCFMeKJpMEMZr2obGzZg&s=19

No voy a abrir posición de momento, ya llevo Diageo y no quiero ampliar la exposición a licores ahora mismo.

Un 15% para las excelentes (valor 3), un 20% para las buenas (valor 2), un 25% para las aceptables (valor 1). Las de valor 0 no suelo invertir, salvo raras excepciones

No pretendo convencer, ni siquiera sé si sirven esos números para algo, solo es una opinión personal. Pero si diageo tiene tan buen producto y no es capaz de rentabilizarlo mejor que Brown Forman, igual algo está fallando en esa empresa

Mira el margen neto de una y la otra. No hay color. Esa es la prueba del algodón.

Entiendo la idea.

Tuve unas cuantas esperando que el mercado reconociera su valor pero no funcionó. Tampoco la politica de dividendos es para echar cohetes asi que no son para mi.

Paciencia a los que confieis en ella.

Un saludo.

Otra moda de usar y tirar. Voy a invertir en Varon Dandy por si el péndulo…