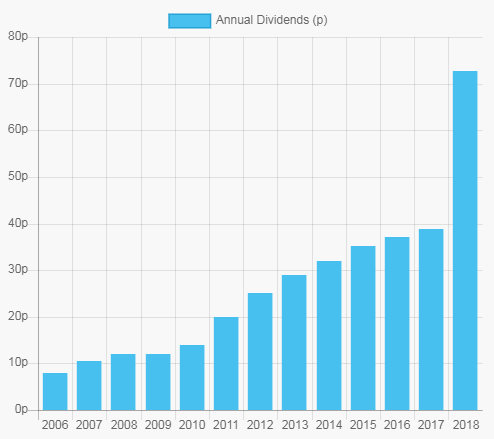

Este es el historial de dividendos. Actualmente da una RPD del 1.86%, con dividendos crecientes desde 2009:

Este es el historial de dividendos. Actualmente da una RPD del 1.86%, con dividendos crecientes desde 2009:

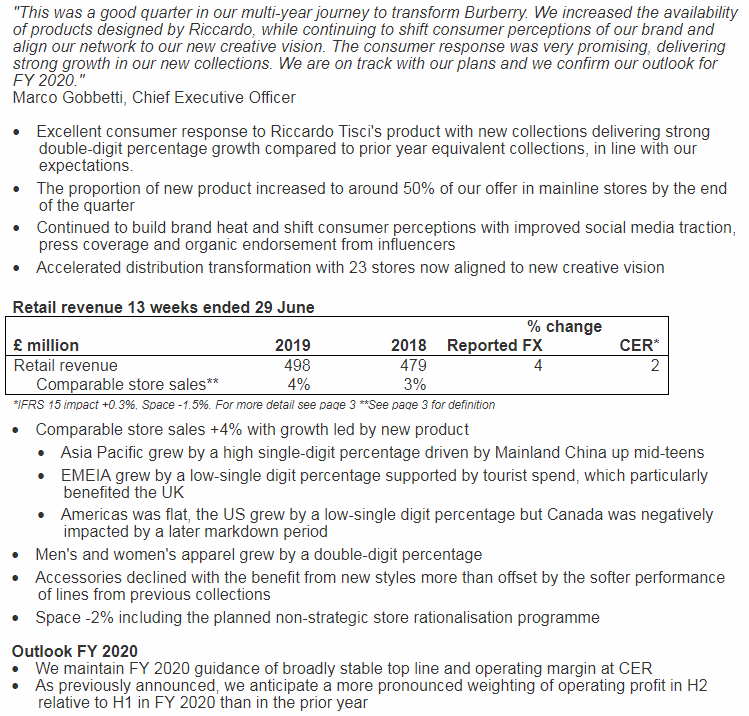

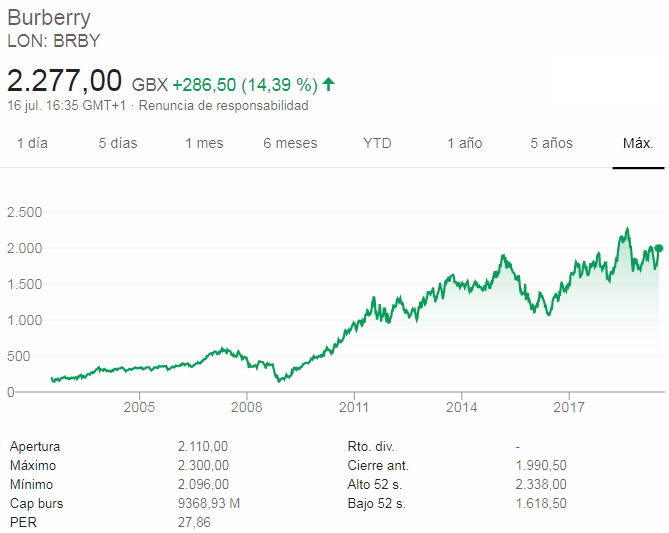

First Quarter Trading Update (16/07/2019)

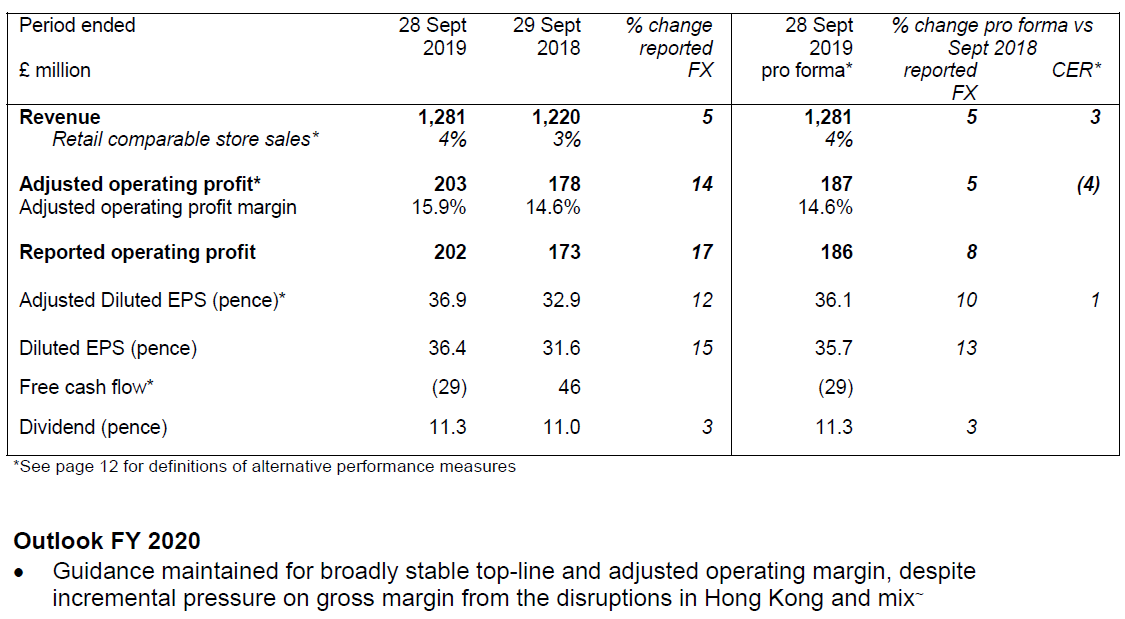

Interim results for 26 weeks ended 28 September 2019 (14/11/2019)

Sube el dividendo casi un 300%! Aunque claro, el año pasado lo bajó un 70% porque sólo pagó el de enero que era como un 25% del previsto para 2020 antes ds la pandemia.

Básicamente recupera el dividendo de 2019 y lo pagará todo junto en Agosto.

Adjunto la carta de Lindsell Train de Mayo donde hablan de Burberry (del fondo UK). Al igual que ellos, yo también incrementé mi posición en Burberry el último año ya que era de lo que más estaba en precio cuando muchas empresas ya habían recuperado bastante.

Saludos.

Creo que el 19 de enero presentan resultados

El problema de Burberry es que está en tierra de nadie

No es el lujo de un Luisvi ni la moda barata de Zara

Aumenta la deuda y baja su consumo y para este 2024 se supone que baja el consumo de lujo pero es que con el tema de los intereses, acostumbradas nuestras queridas empresas en general a como estaban, a pagar nada de interés, ya veremos cómo les sienta a muchos y cómo les pilla

Pues yo si que lo ubico en el sector lujo. Los precios son de escandalo y no veo más que chinos con las manos llenas de bolsas.

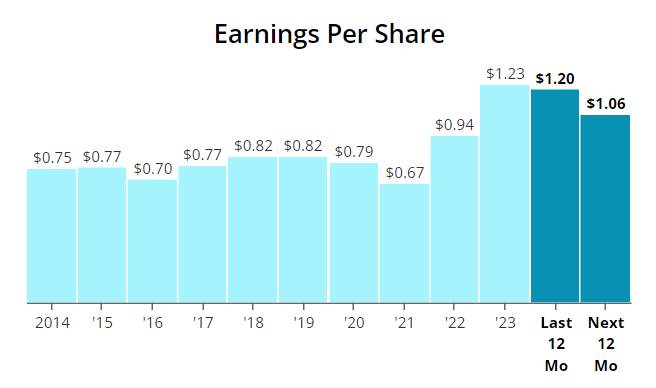

El BPA no ha crecido mucho en esta última década

Yo creo que ves pasar al mismo chino varias veces ![]()

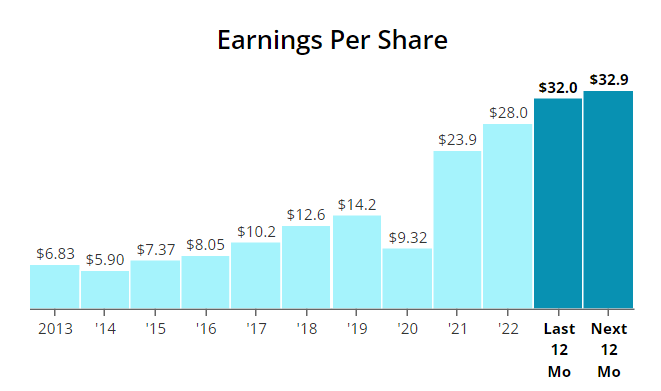

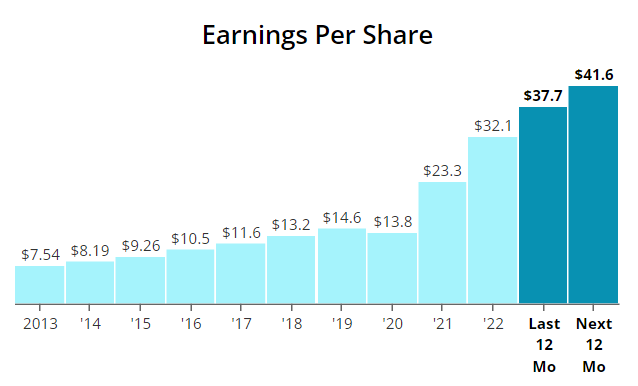

Si lo comparas con los verdaderos líderes del lujo:

LVMH:

Hermès:

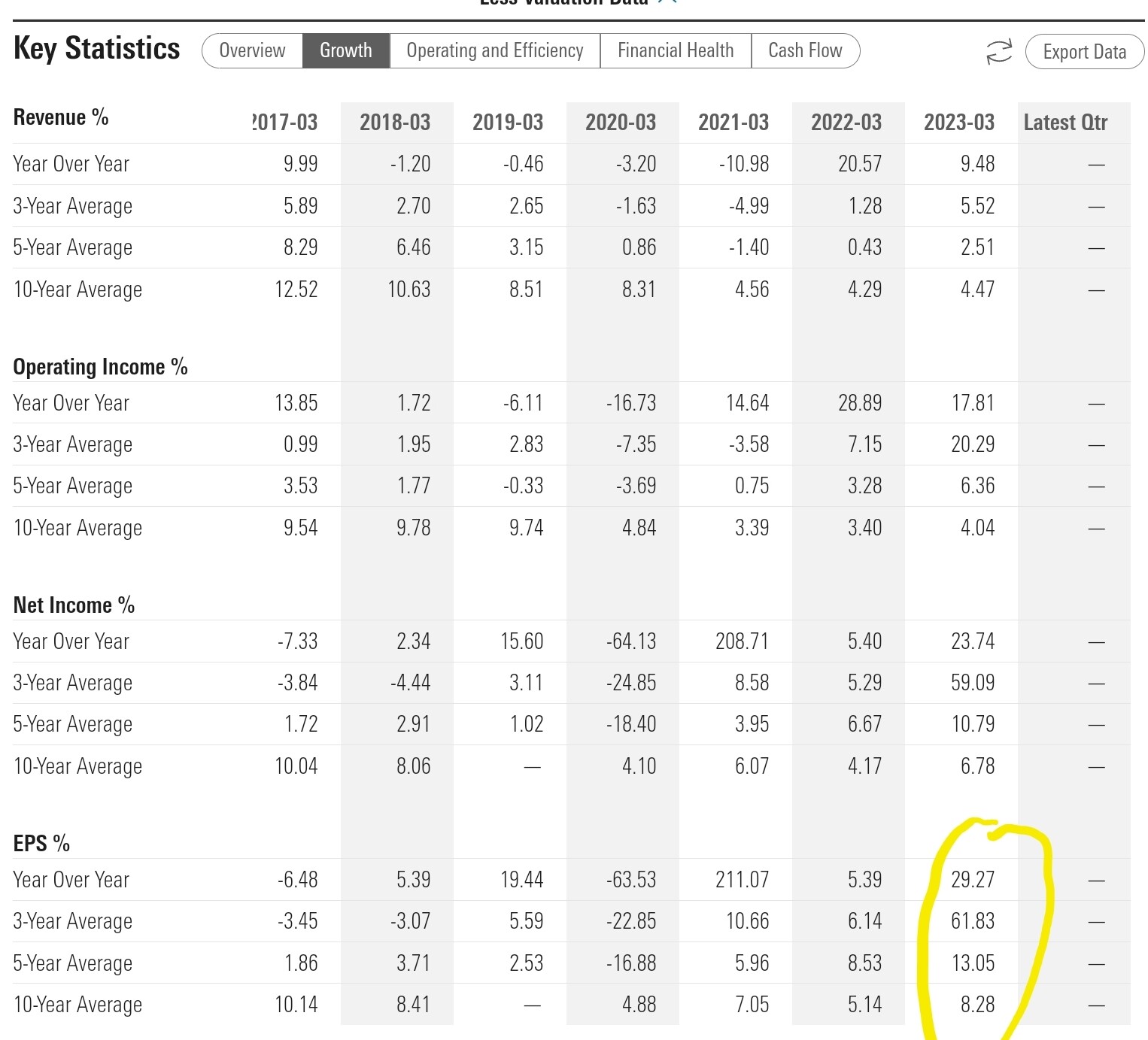

¿De dónde obtienes esta información con gráficas tan claritas?

Mirando en Morningstar las cifras de Burberry son muy distintas me preguntó por qué ![]() :

:

Si tuviesen el mismo PER invertiría en Hermes de calle pero no es el caso… al precio actual me parece mejor inversión Burberry.

Tiene muy buena pinta pero 500 dólares al año se me hace demasiado premium.

¿Libras vs Dólares?

¿Non-GAAP vs GAAP Earnings?

NPI ![]()

Aunque Burberry lleva un tiempo incrementando su posicionamiento en el sector lujo, en mi modesta opinión todavía está “en tierra de nadie” y al que más se parece ¿ es a Kering ?.

Fijándome en las cotizaciones de ambas empresas y tomando como referencia a Inditex (aunque tiene poco que ver con el lujo) veo que :

La verdad es que nunca me han gustado las empresas con yields tan raquíticos ya que lo tienes que fiar casi todo a su revalorización y ( aunque desde 2.018 se han puesto “to de moon”) pueden tener malas rachas ( ó incluso darse el castañazo hasta llegar a unos PER algo más razonables ) como :

Ya que estamos hablando de Kering y de Burberrys y teniendo en cuenta que las cíclicas las suelo comprar cuando están a la mitad de sus máximos históricos, me he puesto a mirar sus fundamentales y observo que son muuuyy similares con las excepciones siguientes :

![]()

![]() Seguramente que mañana les pondré una orden de compra y ya iremos viendo

Seguramente que mañana les pondré una orden de compra y ya iremos viendo ![]()