Color “Ivy” dicen, o sea color verde feo ![]()

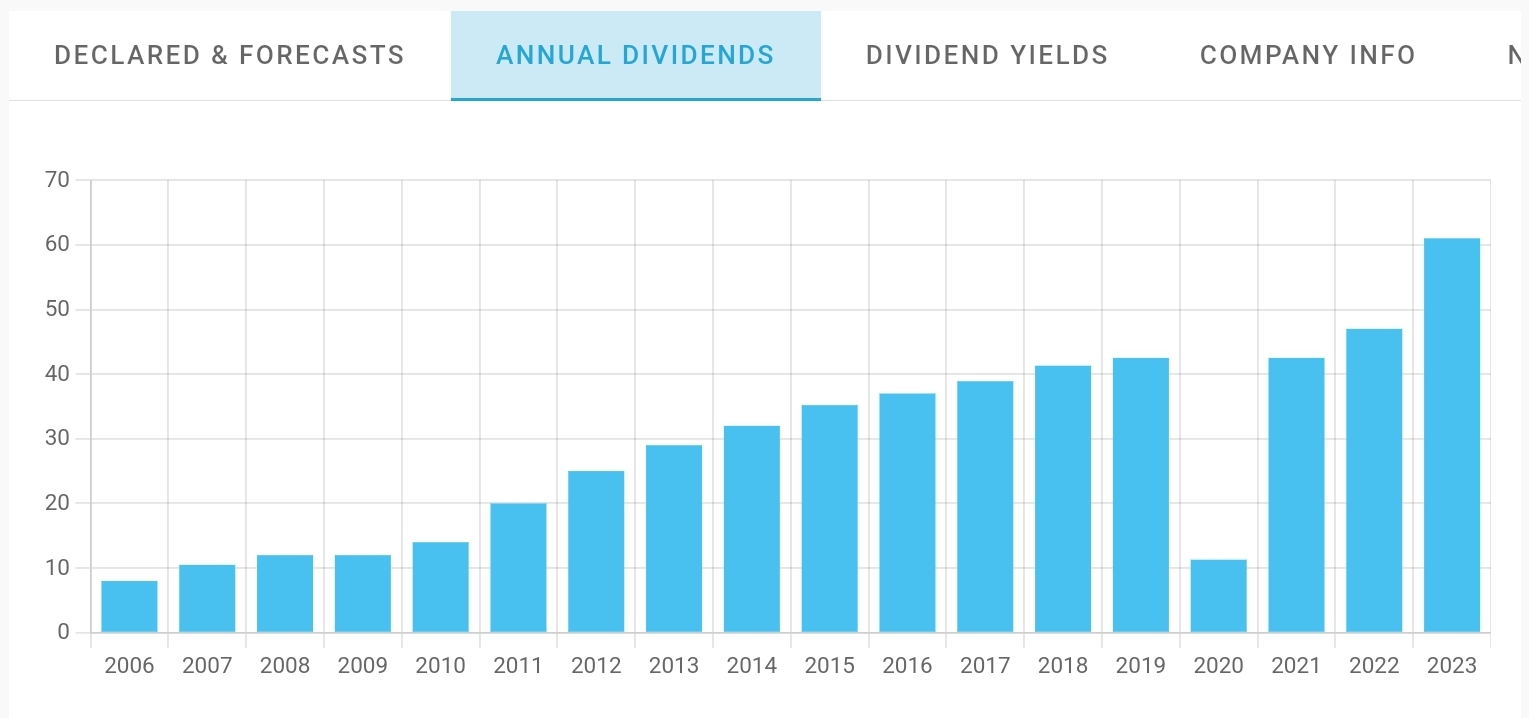

Ahora en serio, estos son los dividendos de Burberry:

No es un aristócrata pero es bastante fiable pagando dividendos, suprimieron dividendo en 2020 que fue un año catastrófico para la venta de ropa debido a la pandemia. Nadie compra ropa si no puede salir de casa. Exceptuando ese año han subido el dividendo año tras año desde al menos 2006 incluso durante la gran crisis del 2008 a un ritmo promedio del 8% anual en los últimos 10 años, un 10% en los últimos 5. El payout actual es del 50% dejando suficiente margen para seguir aumentándolo.

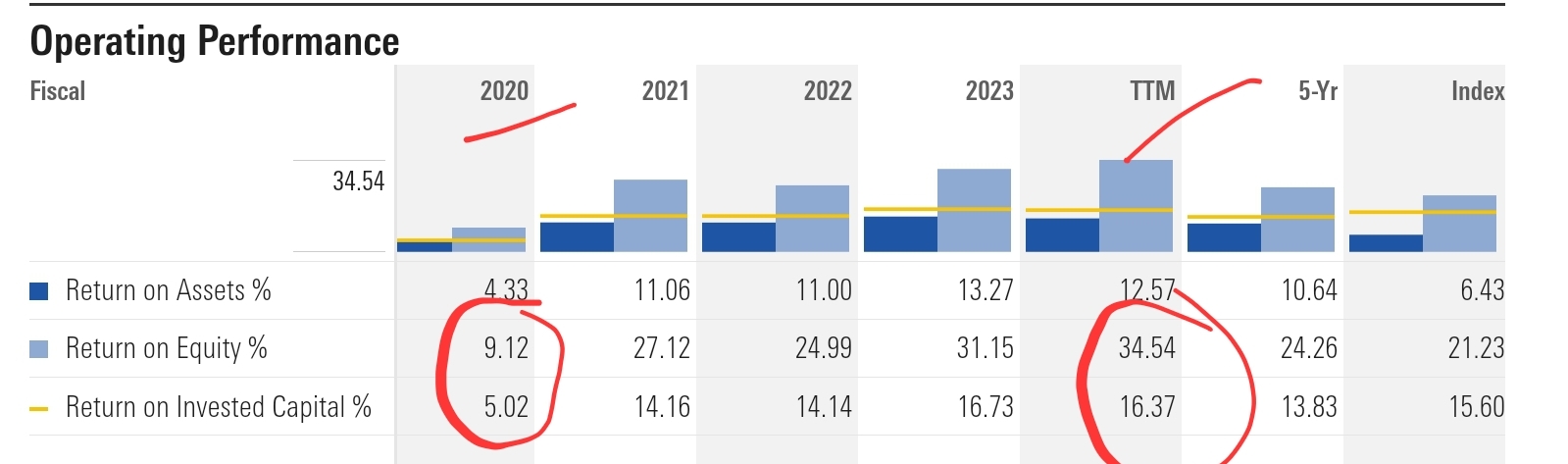

También me gusta mirar el ROIC porque me da una idea de cómo invierten el dinero que no reparten en dividendos, desde la catástrofe del 2020 se ha mantenido en un 15% aprox.

¿Es la mejor empresa del sector del lujo? No, para eso ya tenemos a Hermes y LVMH, por eso está a un PER de 10 pero para mis objetivos dividenderos con un yield actual del 4.5% y un crecimiento sostenido del 8% no le veo muchas pegas, Hermes y LVMH están carísimas.Si acaso compite con Kering.

No soy Warren Buffett pero suponiendo que no haya ningún drama y no me supriman el dividendo mañana, yo con que sigan haciendo lo mismo que hasta ahora me conformo. Aunque vendan pijamas color Ivy que no quiero ni regalados a precio de oro ![]()

13 Me gusta

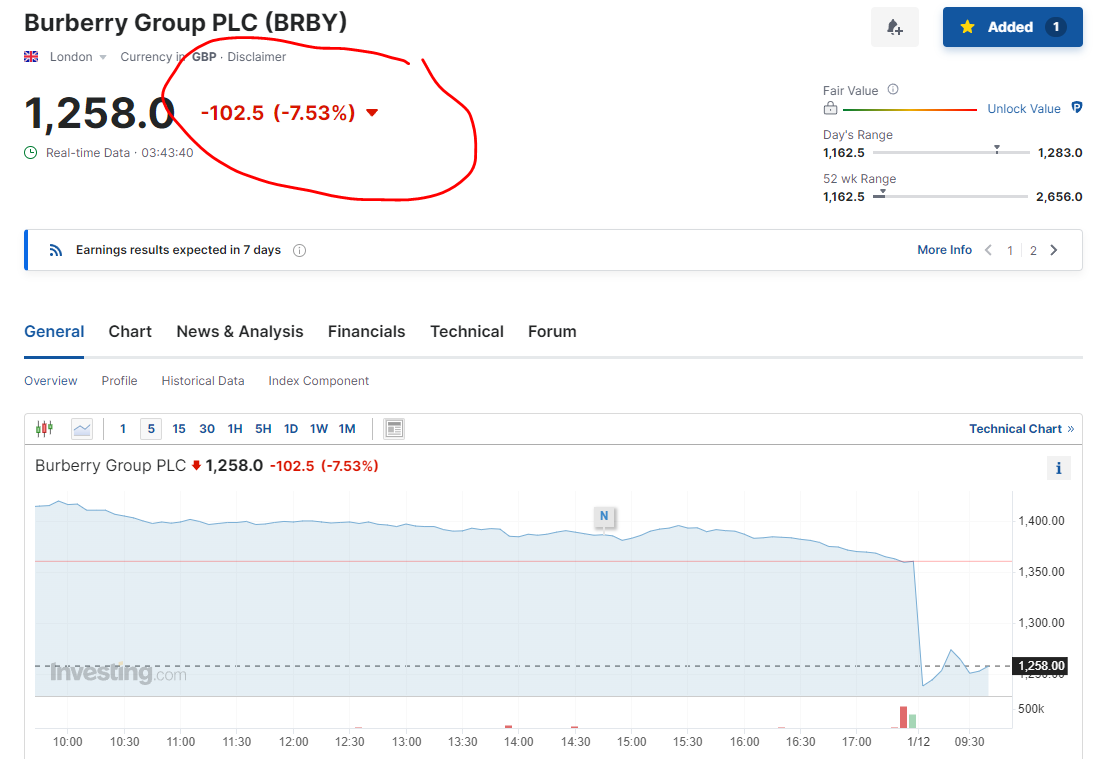

Dividendo del 5% tras esta caída debido a las menores expectativas en el sector de lujo en los meses venideros, aumento posición a 12.5 GBP ![]()

4 Me gusta

También he aumentado.

Se me ha ejecutado una pequeña orden en pre apertura, algo por debajo de 12 GBP.

3 Me gusta

Noticias en vivo: Burberry advierte sobre el impacto en sus ganancias a medida que la demanda de lujo se desacelera

En noviembre, la compañía predijo que el beneficio operativo ajustado podría ubicarse en el “extremo inferior” del rango de pronóstico de consenso de £552 millones a £668 millones.

El viernes, Burberry dijo: “Experimentamos una mayor desaceleración en nuestro período comercial clave de diciembre y ahora esperamos que nuestros resultados para todo el año estén por debajo de nuestra guía anterior”.

Ahora espera que el beneficio operativo ajustado para el año fiscal hasta marzo esté en el rango de £410 millones a £460 millones…

Las acciones de los grupos de lujo rivales Kering y LVMH también cayeron más de un 2 por ciento el viernes…

https://www.ft.com/content/ae641cf6-76c8-42ba-aba1-8ae9e601037d

3 Me gusta

Muy esclarecedores los siguientes párrafos

Burberry advirtió el viernes sobre sus perspectivas de ganancias para todo el año por segunda vez en tres meses, culpando a una mayor desaceleración de la demanda global en el período hasta la Navidad, lo que desencadenó otra caída en sus acciones.

Los rivales, liderados por los líderes franceses de lujo LVMH y Kering, también han reportado una menor demanda de bienes de alta gama en mercados clave.

¿ Viene recesión dura ![]() , blanda

, blanda ![]() ó de medias tintas

ó de medias tintas ![]() ?

?

2 Me gusta

Hago una primera compra a 12,60.

Si baja la demanda en el lujo mala pinta a no ser que esté todo disparado, que lo está. El lujo este año tal vez se ponga a precios medio normales. ¿Dónde se fueron los chinos a comprar lujo?

Así que un sector para el 2024. Y luego lo ya dicho hasta la saciedad, a ver los apalancamientos de las empresas.

Hoy me ha gustado el artículo que he colgado en noticias del Financial Times, sobre el cortoplacismo, los datos y la volatilidad, de John Plender

De momento os acompaño en el barco Burberry

3 Me gusta

La actualización de Burberry viene con una advertencia sobre ganancias mientras continúan los problemas en Estados Unidos

Entonces, ¿cuál fue el problema durante el trimestre? Claramente fue en América donde las ventas comparables en tiendas cayeron un significativo 15%. Pero EMEIA también bajó, aunque en un 5% menos. Sólo Asia Pacífico fue positiva con un aumento del 3%. Eso se dividió en un aumento del 8% en China continental, un aumento del 9% en Japón, un aumento del 2% en el sur de Asia Pacífico, pero una caída del 10% en Corea del Sur.

El director ejecutivo , Jonathan Akeroyd, se mantuvo optimista, pero retiró la previsión de beneficios de la empresa. Dijo: “Continuamos realizando la transición hacia nuestra nueva expresión creativa de lujo británica moderna para Burberry, que comenzó a aparecer en nuestras tiendas a principios de otoño.

“Todavía estamos en las primeras etapas de ejecución de esto, lo que se ha vuelto más desafiante en el contexto de una desaceleración de la demanda de lujo. Experimentamos una mayor desaceleración en nuestro período comercial clave de diciembre y ahora esperamos que nuestros resultados para todo el año estén por debajo de nuestra guía anterior. Seguimos confiando en nuestra estrategia para hacer realidad el potencial de Burberry y estamos comprometidos a lograr nuestra ambición de ingresos de £4 mil millones”…

Y los tipos de cambio seguirán siendo un problema con un viento en contra de alrededor de £120 millones que afectará a los ingresos y alrededor de £60 millones que afectarán el beneficio operativo ajustado…

1 me gusta

Los chinos no han fallado, ha sido USA y Corea del Sur

3 Me gusta

1 me gusta

Yo también tengo ganas de entrar pero quisiera no precipitarme y esperar a que el ![]() deje de caer, al menos de momento porque temo que la bajada continúe en todo el sector.

deje de caer, al menos de momento porque temo que la bajada continúe en todo el sector.

Pues tenías razón con lo de las 12 libras y solo hace 4 días de tu post jajaja

2 Me gusta

¿Cuál es la fecha del informe?

Es el de Diciembre, la fecha de hace un par de días.

Éste está en el fondo UK

1 me gusta

Otro que se sube al barco. Hoy he iniciado posición en Burberry y en LVMH. Me falta Primark.

5 Me gusta

LVMH es una empresa top pero con un PER de 20+ y un yield de 1.7% como que no me acaba de encajar…

Primark como suba mucho la inflación va a acabar siendo una boutique de productos de lujo igual que Mercadona.

2 Me gusta

aquí has tenido más vista que yo que ya le lancé el primer mordisco hace unos días, ahora estoy promediando a la baja aún tengo margen para ampliar, tendría que haberte hecho caso ![]()

Un per20 para ese tipo de empresa me parece un múltiplo razonable tirando a barato. Habrá que ver cómo sigue creciendo los próximos años.

1 me gusta

Jejejej pues aun con estos precios, opino que merece la pena esperar a que lvmh baje más.

Te entiendo perfectamente, yo también he estado ahí. En parte sigo picando de vez en cuando, como he picado en vfc, mpw, casi pico con wba etc… Yo creo que esa falta nunca se cura. No quiero decir que Burberry sea mala inversión, al contrario, son simplemente maneras diferentes de verlo y os voy a poner los ejemplos para que entendáis lo que estoy diciendo:

He tenido hermès a 400 y la vendí para comprar algo con más dividendo.

No compré Microsoft ni Mcdonalds allá por 2015 porque el ibex daba más divis y se decía que el usd estaba fortísimo.

He tenido nvda en 2017

Mis apples compradas en 2017 también las cambié por tabaco o algo así

Yo creo que se entiende, mis mayores fracasos han venido por fijarme en un dividendo goloso y continúo picando a pesar de saberlo y reconocerlo.

El dividendo es pura droga, cada día lo tengo más claro xD

La mayoría de dividenderas high yield o empresas de segunda fila que estoy comprando últimamente son con perspectiva de tradearlas a medio plazo y no siempre salen bien.

3 Me gusta