¿ Qué opinas de Kerin, bastante similar a Burberry y que también lleva camino de los infiernos ?

Solo la conocía de oídas. Le acabo de echar un vistazo por encima y al final voy a acabar concluyendo que todo el sector está corrigiendo y que lo ideal va a ser un ETF de artículos de lujo/premium.

Por otra parte, Burberry es una única marca y Kering es un conglomerado, no? No las veo muy comparables.

1 me gusta

El dividendo de Burberry en los últimos años ha rondado el 2’5% o así. Como ahora ha bajado casi un 50%, su yield actual con los beneficios esperados sube a cerca del 5%.

Creo que no es el mismo caso que los ejemplos que has puesto, aunque ninguno de nosotros sabe qué pasará.

A modo de contra ejemplo, Novo Nordisk también cayó un 40% por 2017, y aunque no recuerdo qué RPD tenía en ese momento, por lógica era casi el doble que antes de la caída.

Así que Burberry podría ser tipo VFC o tipo Novo Nordisk, en función de si los beneficios se recuperan en un tiempo. Como parece algo sectorial, pienso que sí se recuperarán, pero también la empresa podría tomar malas decisiones que le impidan aprovecharlo etc.

Como siempre, en unos años se verá muy claro lo que había que hacer ahora.

5 Me gusta

El antiguo CEO era Gobetti se incorporó en 2017 como consejero delegado de Burberry, después de su labor como presidente y director de la firma francesa de moda de alta costura Céline, propiedad del grupo LVMH.

El de hoy es Jonathan Akeroyd, que le sucedió y fue director ejecutivo de Versace

“Las grietas que aparecen en la demanda de lujo son muy reveladoras”, dijo Sophie Lund-Yates, analista de la corredora de bolsa Hargreaves Lansdown. “Los llamados compradores aspiracionales son uno de los grupos demográficos que retroceden, y Burberry está más expuesto a este tipo de cliente que al lujo de muy alta gama”.

3 Me gusta

Tiene sentido, pero no retroceden demográficamente un 50% de un año para otro🤔

2 Me gusta

La verdad es que yo me encuentro en un mar de dudas acerca del futuro del negocio de Burberry.

El poder adquisitivo del consumidor se está polarizando entre los “muy-muy” ![]() y los muy-muy

y los muy-muy ![]() mientras que lo que eran las clases medias están viendo que su

mientras que lo que eran las clases medias están viendo que su ![]() se va quedando

se va quedando ![]() .

.

Parece que el CEO de Burberry también piensa así y ha tomado la determinación de transformar la empresa para ser un proveedor de las clases adineradas pero…Zamora no se ganó en 1 hora ( es muy difícil posicionarse en un mercado diferente al propio de toda la vida, máxime si se pretende hacer manteniendo la misma marca ) y además, la situación económica que ahora mismo está asomando la oreja no se lo va aponer nada fácil.

De hecho, el mercado está castigando a las empresas del “quiero y no puedo” ( léase Burberry ó Kering ) con bajadas del orden del 50 % mientras que a las güay únicamente les está castigando de la siguiente manera : LVMH (- 26 %) # Hermes (- 9,5 %) # Diageo ( - 25,5 %) # Pernod Ricard ( - 32 %).

Me parece que, de momento, no voy a iniciar posición en Burberry. Ya veremos cómo evoluciona su intento de posicionamiento no vaya a ser que lleve a la empresa a la tumba.

9 Me gusta

El peor negocio de LVMH son las bebidas

Debería hacer un spin off o vendérselas a Diageo y recomprar acciones

El alcohol no puede competir con un Luisvi o con un Birkin

Sola y borracha Con un Birkin quiero llegar a casa ![]()

2 Me gusta

Burberry tal vez no esté infravalorada hoy, vale lo que los inversores están/estamos dispuestos a dar. ¿Mañana? Lo iremos viendo.

Yo creo que sí hay demanda para esta marca pero lo que decís, es como si no estuviese muy claro y la recesión estuviese ahí, acechando a la vuelta de la esquina.

2 Me gusta

A la escala que nos importa para ganar dinero en bolsa ![]()

1 me gusta

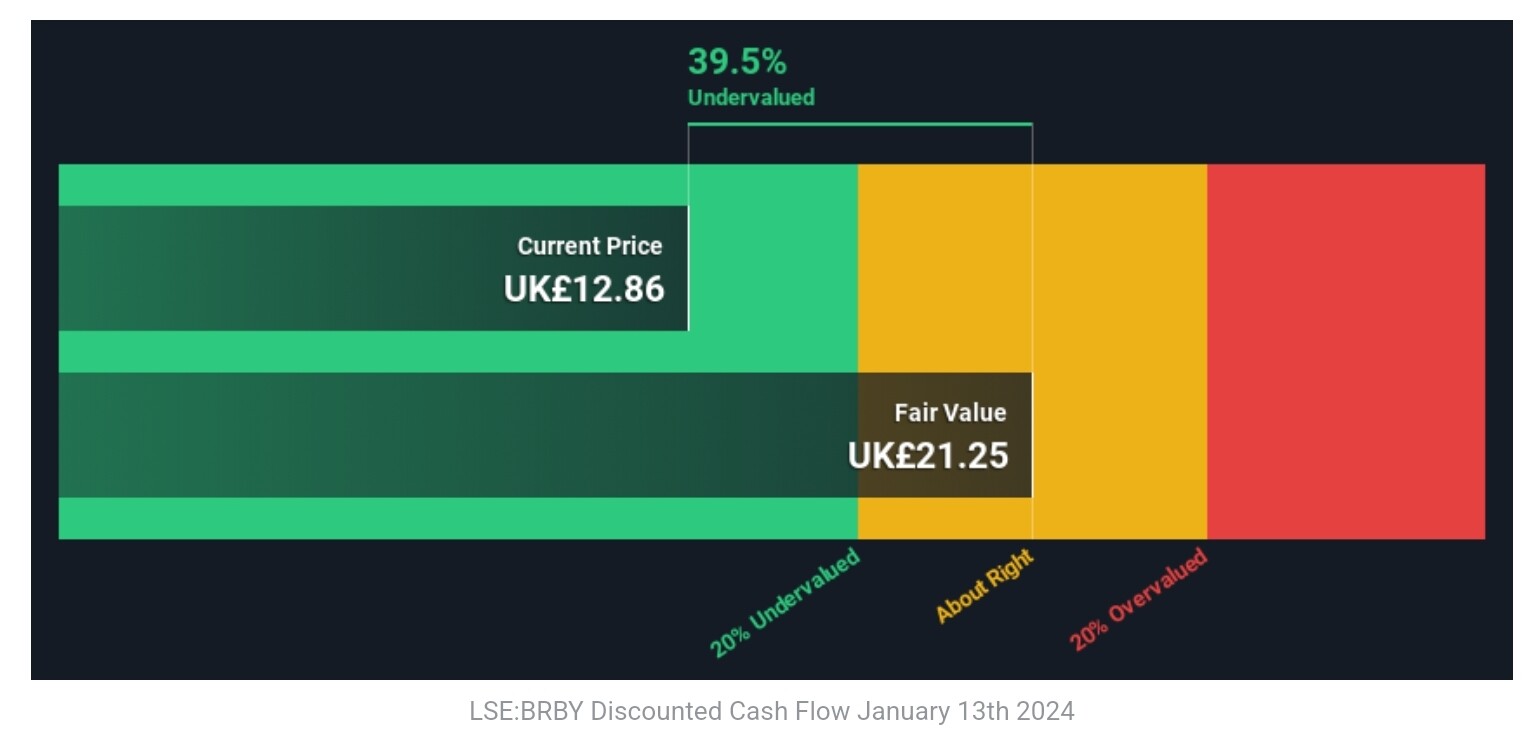

Yo tampoco me fío de estas valoraciones - en el poco tiempo que llevo linvirtiendo lo he aprendido por la vía rápida (Pfizer sin ir más lejos) , pero si que me he dado cuenta de que tienen una influencia brutal cuando se publican. Tengo Piaggio en cartera y de un día para otro cayó un 15%. Me puse a buscar noticias, comunicados y nada de nada, solo un artículo de SimplyWallStreet en el que calculaban que su fair value era un 22% inferior a su cotización publicado unas horas antes. Y para ello se basaban en un cálculo de discounted cash flow basándose en la previsión de crecimiento media de los analistas. Nada que objetar, salvo que aplicaban un expected return del 15%(!!!). Así casi cualquier empresa está sobrevalorada.

Desde entonces ha recuperado fuelle pero tardó.

Independientemente de esto es una candidata a salir de mi cartera por otras razones fue de las primeras acciones que compré y no tenía muy claro qué mirar.

1 me gusta

Algo me hacía sospechar que lo de “Birkin” tenía algo que ver con aquella bellísima dama

Por cierto, lo de Birkin con Gainsbourg demostró que los feos nunca debemos tirar la toalla. ![]()

4 Me gusta

Dentro de dos semanas creo que presenta resultados LVHM, se supone que también serán poco buenos y entonces veremos cómo es la caída para comparar si es que se puede comparar. Si cae se confirmará la narrativa de que los ricos también lloran y no solo los aspiracionales de Burberry.

Incluso puede que arrastre a otras hacia abajo, tipo Burberry

1 me gusta

Cartera mata galán

3 Me gusta

Ojo que se viene hilo de consejos amorosos

![]()

![]()

1 me gusta

Cazalovers?

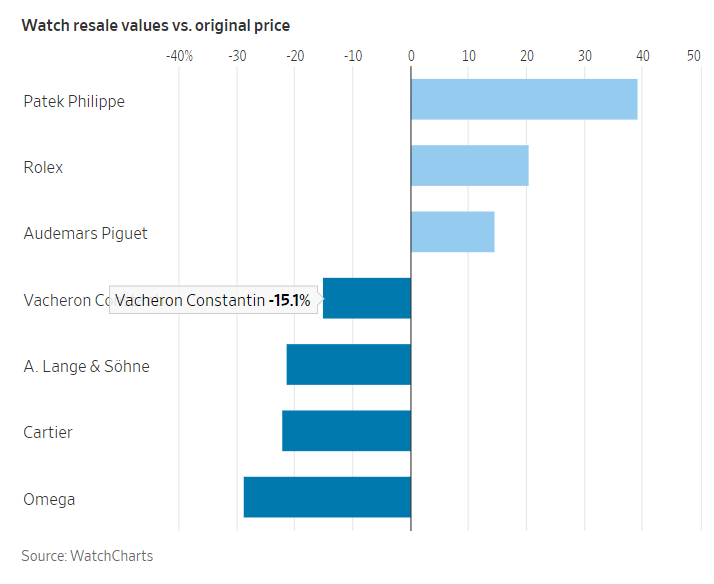

Ojo que lo de los bolsos Birkin puede tener explicación

Dicen que antes de que Hermes te deje comprar un bolso de esos tienes que gastarte un pastizal en chorradas para crear una relación de confianza (como timan a los ricos ![]() ) por lo que puede salir mejor comprarlo directamente de segunda mano pagando un extra pero ahorrándote el tiempo y el dinero de crear esa “relación especial” con la marca

) por lo que puede salir mejor comprarlo directamente de segunda mano pagando un extra pero ahorrándote el tiempo y el dinero de crear esa “relación especial” con la marca

2 Me gusta