A estas alturas del juego más de un cliente internacional de IBKR la habrá espichado. Si el IRS hubiese metido un hachazo a los herederos yo creo que ya sería del dominio público.

2 Me gusta

Es como el final de “El sexto sentido”. No se cuenta para que no estropear la sorpresa a los nuevos ![]()

1 me gusta

4 Me gusta

Mirando por internet he encontrado esta nota que pasó CS a un cliente no americano cuando pregunto sobre el tema del US Estate Tax. Preocupante!!!

Upon the death of the beneficial owner, the U.S. brokerage firm is forbidden under U.S. tax law from transferring the assets from the decedent’s account until the IRS has concluded its estate tax audit. Charles Schwab generally may only transfer or release the assets in an account after the executor, surviving joint tenant, trust beneficiary or other person legally entitled to receive the decedent’s assets provides to Charles Schwab an original “Transfer Certificate” (IRS Form 5173) received from the Internal Revenue Service. Based on current rules, the items below would be required for release of U.S.-based assets held in an account by a non-U.S. resident. The following are required.

- The IRS Transfer Certificate. Due to IRS regulations, an Individual account would be frozen pending IRS review and issue of the IRS Transfer Certificate. Once the IRS completes their review and all applicable US Estate taxes are paid, the IRS will issue the Transfer certificate releasing the funds.

- Probate or Succession documents from the applicable jurisdiction naming the Executor(s)/Administrator(s)/Heir(s) of his estate. This is typically based on residency at the time of passing.

- Complete legible copy of the Executor(s)/Administrator(s)/Heir(s) valid passport(s)

- A valid W-8BEN must be on file (if the client is not a U.S. citizen)

The time frame for procuring an IRS Transfer Certificate can be lengthy. While the IRS website states nine months, we find 12 months is more common (not counting the pandemic, which has extended the time frames).

2 Me gusta

Cuando tu veas, sin necesidad de que dejes de atender a la plataforma del broker, no se te vaya a despistar algún intradía ![]() , a ver si te curras, por supuesto en español de España, la lista resumen de los pasos que habría que dar para hacer las cosas bien en caso de …

, a ver si te curras, por supuesto en español de España, la lista resumen de los pasos que habría que dar para hacer las cosas bien en caso de …

Un saludo.

P.D.: Te prometo un corazoncito de esos ![]()

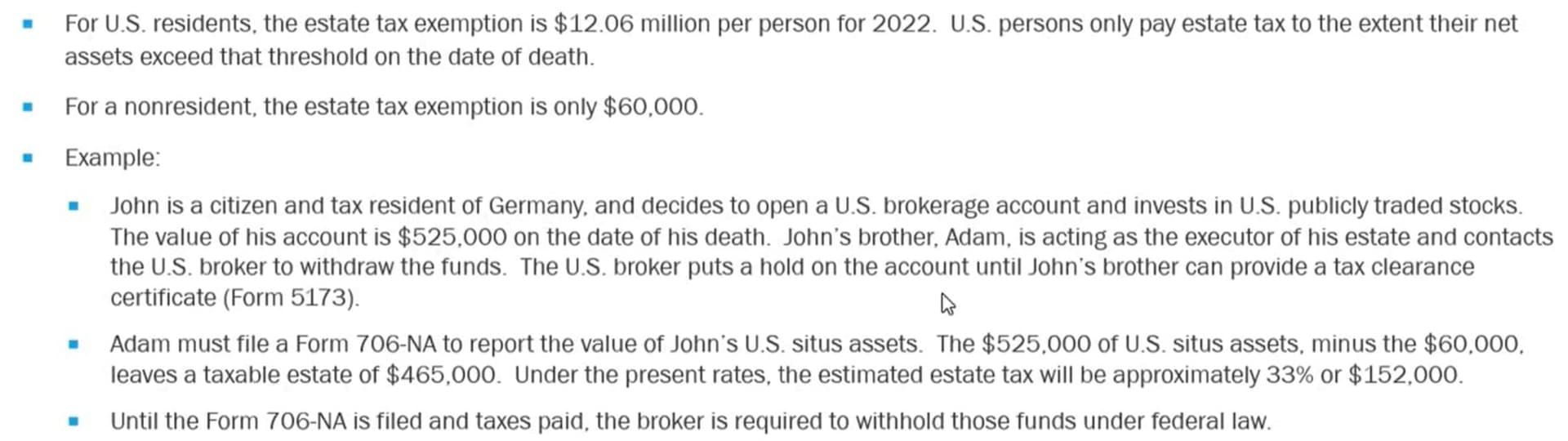

Así a grandes rasgos viene a decir que un broker USA no puede transferir las acciones USA a los herederos hasta que estos no presentan entre otros documentos el IRS Transfer Certificate (Form 5173). Para conseguir el susodicho hay que presentar el formulario 706-NA, pagar el Estate Tax si procede y armarse de paciencia porque puede tardar más de un año.

Después de leer esto tanto Charles Schwab como Tastyworks se caen de la lista de brokers futuribles y acabo de realizar una consulta a IBKR para saber en virtud de que artimaña legal se pueden saltar este trámite farragoso y evitarte el hachazo. Veremos que contestan.

Te copio parte de la información que he colgado en el hilo del US Estate Tax hace un rato:

6 Me gusta

La diferencia imagino que estriba en que IB tiene las entidades en Irlanda o Hungría, mientras que CS o Tasty son estadounidenses directamente.

2 Me gusta

¿Antes de la migración de las cuentas estábamos con el culo al aire? ![]()

Pego aquí para que quien no conozca el hilo de US Estate Tax, siga la película de terror.

2 Me gusta

Buenas tardes.

¿Alguien sabe si en CS se pueden comprar CEF’s desde España?

Los de IB me han fastidiado bien la estrategia de CEF’s que llevaba tiempo estudiando y que había empezado a llevar a cabo hace poco.

Gracias.

1 me gusta

Buenos días. Al final me he animado a abrir una cuenta en este broker.

¿Cómo transferís $ los que estáis en este broker? ¿Se puede hacer desde IB?

Gracias

Se puede hacer desde CS indicando que los quieres transferir desde tu cuenta de IB.

El proceso es bastante sencillo.

Hola! Primera vez que escribo por aquí en este foro.

He visto que ya no podemos comprar acciones en Schwab

Client has legal residence in EU country and is not eligible to purchase US registered ETFs and ETNs. For questions, contact Global Services at 1-415-667-8400. (DO3084)

Sabeis algo?

2 Me gusta

MIFID II.

Esa es la causa.

Acciones sí que podrás.

2 Me gusta

Hola amigos,

Alguno tenéis cuenta bancaria con ellos y habéis recibido la tarjeta de débito?

Llevo como un mes con ello y van más lentos que el caballo del malo…

Son lentos en el proceso de apertura, también me tardó como 3 o 4 semanas. Luego la tarjeta te la mandan con fedex. Pero todo bien.

2 Me gusta

Pues por fin tengo la cuenta operativa después de Dios sabe cuánto tiempo y la tarjeta en casa.

Pregunta, alguno lleváis con ellos etf’s UCITS o la mayoría solo tenéis acciones y productos USA?

Me han parecido ver comisiones de 50$ por la compra de los UCITS pero no estoy seguro de ello

Un saludo!