He leído que el 25% de las ventas de CLX se las hace a Walmart.

Digo yo que ellos algo venderán de su lejía

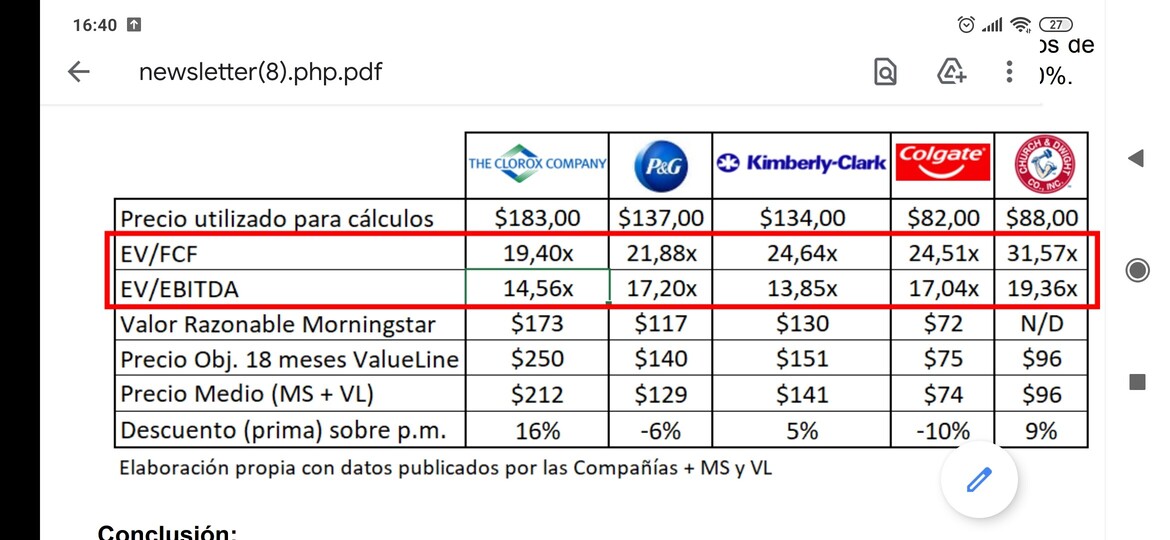

Extraido del análisis.

En 1957, Procter & Gamble decidió adquirir Clorox y renombrarla a su nombre actual “The Clorox Company”, al tratarse de un producto muy compatible con su portfolio de productos para el hogar, y al no tener productos de lejía propios. No tenía sentido competir con la marca de lejía más asentada en los hogares estadounidenses. Sin embargo, a finales de los años 60 las leyes anti-monopolio estadounidenses obligaron a Procter & Gamble a deshacerse de nuevo de Clorox, volviendo a ser una compañía cotizada independiente en 1969.

P&G + Lejia = monopolio, que tiempos aquellos…

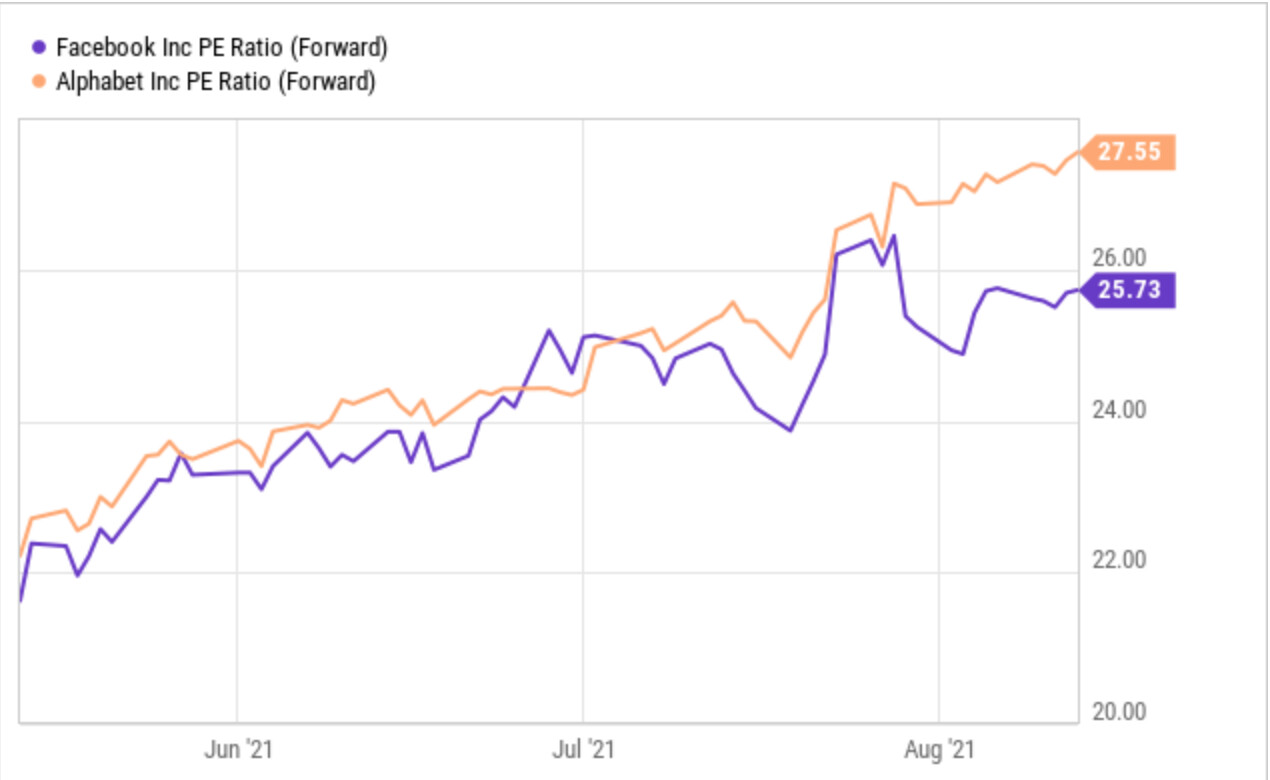

Entonces de Google y Facebook ni hablamos…

4 Me gusta

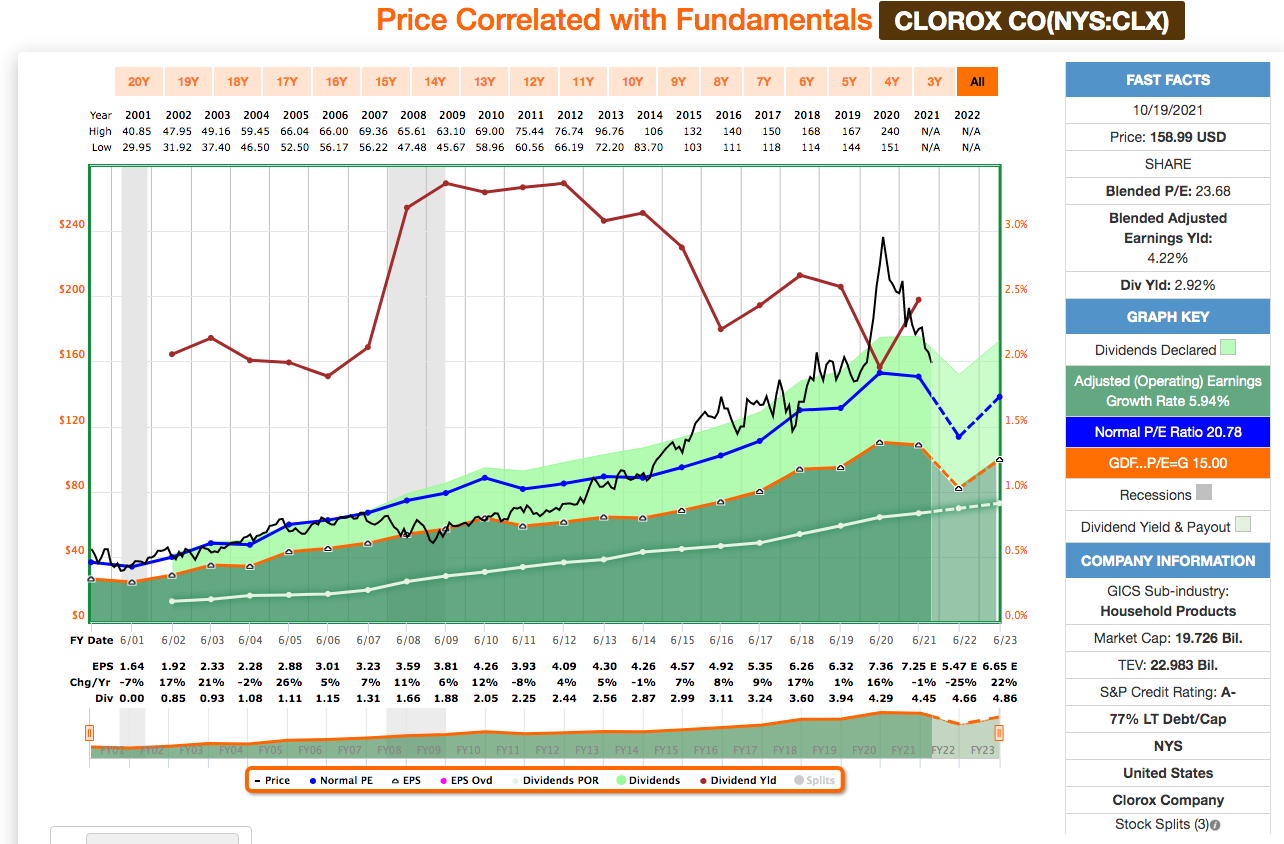

Ya lo puse más arriba en el hilo, pero para que no surjan dudas (que parece que han surgido) lo repito. El cuadro es de los compañeros de Cartas del Dividendo.

1 me gusta

Puede ser una buena opción Clorox, no seré yo el que diga que no, pero no os parece que llevando Unilever y P&G, como es mi caso, ya llevamos más que cubierto ese tipo de negocio?.

3 Me gusta

Y ademas estamos comparando dos empresas de crecimiento puro y duro, tecnologicas, con una staples con un crecimiento bajo o muy bajo.

Con una empresa poco diversificada geograficamente donde la mayor parte de sus ventas es en USA, y fuera es muy poco o nada conocida.

Para esto prefiero pagar mas cara P&G o Unilever.

2 Me gusta

Por eso decia que mirando solo el PER, sin entrar en mas datos.

Aun asi, con los datos que pones, mi opcion sigue siendo la misma

Es lo que decia mas arriba, teniendo esas dos, o quizas KMB tambien, que nos aporta CLX?

Totalmente de acuerdo

Pues ya depende de lo que te guste el sector. En mi caso es de los más ponderados, al final la gente tiene que comprar champú,geles y estas cosas. En mi cartera no faltan UNA,PG,CLX,RB,PEP,KO y un largo etc…

Si metemos tabaco, me voy a un 30% de cartera si no recuerdo mal

5 Me gusta

Me remito a los datos que pongo un poco más arriba y ya cada cual que decida que múltiplos está dispuesto a pagar por una empresa DGI de manual.

3 Me gusta

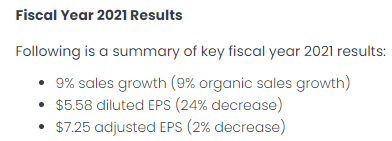

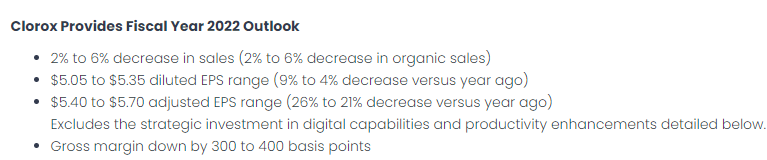

Acaba de presentar resultados anuales (ya que su año termina ahora por lo visto). Parecen bastante malos.

El último cuarto:

El último año:

Y, para mi lo peor, lo que prevén para los próximos 12 meses:

Aún así, parece que el mercado no la penaliza mucho…

10 Me gusta

Gracias por la información, muy agradecido.

Ojalá un poquito más abajo

Gracias por el resumen @juanjoo

Lleva cayendo todo el año. Parece que el mercado ya lo ha descontado.

Veremos cómo se comporta en las próximas semanas. Ahora muchas empresas de consumo defensivo como KMB han caído a soportes.

Como llegue a un 3% de RPD, seguro que haré otra ampliación pequeña para promediar.

4 Me gusta

No lo tengo tan claro, si damos por buenos los eps ajustados (que ya es dar) dan un beneficio medio de 5.5$ y a un precio actual de 158$ dan un PER de casi 29. Y en una empresa que está decreciendo.

6 Me gusta

Aún con la caída y constante goteo a la baja, tampoco veo claro que esté totalmente descontado por parte del mercado.

Entre en CLX porque me gusta como empresa, dividend aristocrat, líder en su gama de productos, cierto nicho de mercado, etc.

Y finalmente me las quite sólo dos meses después de entrar, no me dieron ni para 4 gominolas.

Preferí salir y verlo desde fuera al ver el desastre de resultados trimestrales y las pésimas perspectivas y bajada de EPS para el 2022.

7 Me gusta

¿de qué página es esta foto?

Es Fast Graphs, aquí tienes el link:

Ha presentado resultados trimestrales y de momento sube en after-hours. Mejora las expectativas de los analistas y sobre todo, creo que ha dicho las palabras mágicas en tiempos de inflación: tomaremos “pricing actions”.

Confirma sus objetivos para 2022.

7 Me gusta