Es importante recordar que el ciclo económico alcista que llevamos esta muy sesgado hacia el growth penalizando las empresas value de baja capitalización.

Esta imagen la he obtenido de un artículo reciente de Morningstar.

En algún momento esto cambiará y ya no será tan fácil decir que somos mejores inversores que Parames y otros

Puedo esta de acurdo en que las FAANG han desquiciado el mercando hipervalorando: De hecho es incongruente su capacidad de contentar a los accionistas con los beneficios que generan.

AMZ N PER. 80,13

NFLX PER. 92,58

FB PER 30,5

GOOGL PER. 28,48

Estas empresas se aprovechan de la misma coyuntura que en el pasado podría haberse aprovechado cualquier transportista de mercancias. Sinergias de transporte en la que da igual mover un vagon de heno que uno de petroleo… pero que no valen igual en destino.

Pero este tipo de embaucamiento, si se me permite la palabra, no es más que una situación coyuntural. Los propietarios de los medios de transporte de la información van a obligar a los estados, mejor dicho van a propocionar a los estados información que permitan, la tarificación del flujo de información (eso si es mainstream) que implica el negocio de las FAANG.

Es como si por una autovia/autopista te permitiesen ir más rápido o llevar más gente en un vehículo que al resto. Eso no lo van a permitir unos Estados hambrientos por recaudar.

No incluyo a AAPL en lote en cuanto no son propiamente “parásitos de las infraestructuras”.

PD

El caso de Parames es muy extraño, ha sido el que ha creado esta fiebre de fondos y gestores value en España y lo ha hecho en base a números estratosfericos, superando durante muchísimos años a cualquier índice que le pusieras delante (sp500, msci world, eurostoxx, etc) y en cambio ahora tiene unos resultados muy inferiores no solo a índices globales si no a sus “compañeros” de estilo Value.

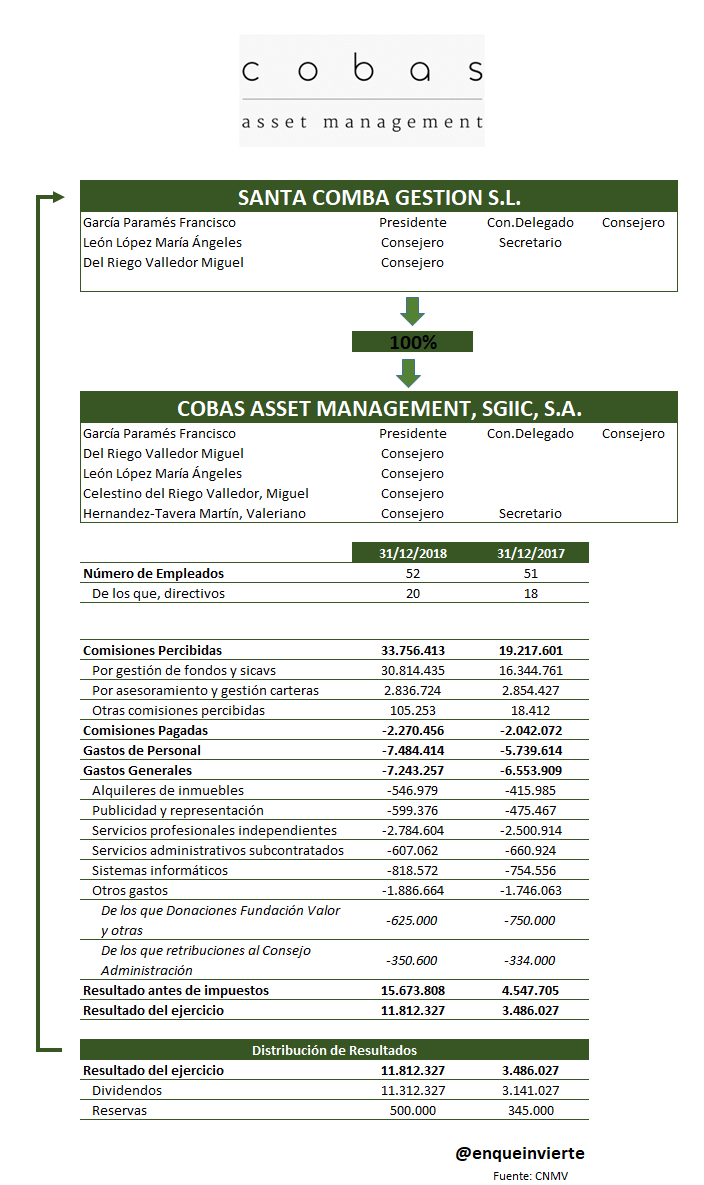

Respecto de las comisiones y el AUM es increíble lo que ganan. En el blog de quiet investment desmenuzan los beneficios de los principales fondos value.

7,4 millones de euros entre 52 empleados sale un promedio de 142.307€.

Esta Santa Comba no cotiza en bolsa, verdad? sino, sería mejor inversión que BlackRock jajaja!

Yo iré a la conferencia anual a ver que se cuentan. Alguien más?

Claro que se puede

Continuamos con el festival del humor.

El señor Hugo Ferrer puede tener razón o no, nadie lo sabe. Desde luego, según los datos históricos, lo más probable es que a largo plazo Paramés quede por debajo del MSCI World, como casi todo el mundo.

Sí hay una cosa segura: Cobas va a seguir cobrando comisiones a sus clientes mientras los siga teniendo.

Otro vendedor de crecepelo el Huguito.

Saludos.

Muy posiblemente tenga razón. Al hilo del artículo, posiblemente no haya nada peor como abrir un fondo value en el final del ciclo expansivo.

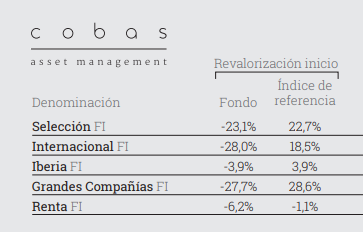

Recuperar esta diferencia, en algunas del 50%, con respecto a sus indices de referencia le va a llevar algo de tiempo…

Qué vergüenza de números por favor… En internacional FI por ejemplo tendría que subir un 67% sólo para ponerse a la par con el índice de referencia.

Pues yo creo que el par de fondos en los que ha estado implicado Hugo (me pierdo en si como gestor, asesor o cuál es la figura legal) lo han hecho todavía peor… Lo cual no sé si es señal de fin de ciclo, o del fin de la civilización humana, o del mundo o de qué. Ojalá tuviera la capacidad predictiva de Hugo…

En el 2006, en plena burbuja inmobiliaria mira como nos reíamos los accionistas de Sacyr de Paramés, de Buffet, y de Amancio Ortega:

Yo de momento la única conclusión que me atrevo a sacar del “caso Cobas”, es que también en fondos hay que invertir poco a poco haciendo DCA. Y que si vas a meter pasta de golpe entonces hay que hacerlo en la parte baja del ciclo (habiéndose apretado uno bien los machos previamente, pues ya sabemos la de tortas que reparte el mercado en esos momentos).

Machos apretados