Eso sí que es la única certeza que podemos sacar de aquí ![]()

4 Me gusta

De las llamadas “grandes” se está poniendo a unos niveles aparentemente razonables. Por debajo de 40 la espero

Yo he entrado a 44,20€, no la tenía en cartera.

1 me gusta

Viene en verde

1 me gusta

4 Me gusta

100-120$…

1 me gusta

No suena tan descabellado.

PG cotizaba a 73$ a principios del 2008 y del 2018 … y ahora ya veis por donde anda.

But make no mistake. The competitive advantage of the firm is growing and so are its annual cash flows. People have complained about the stock stagnating in the $40s for most of the past decade but the consequence is that the investors during the 2020-2030 will be reaping those returns. If a business grows stronger and you don’t profit proportionally, it either means you overpaid or the shareholders will earn excess compounding in the future to capture it.

When you look at what Coca-Cola has done to strengthen its competitive position, it will certainly be a $100-$120 stock a decade from now. It has quietly become even more of a distribution powerhouse and the earnings and returns haven’t yet reflected that. But eventually, they will.

8 Me gusta

Por el bien de aquellos que la llevan, ojalá me equivoque pero me parece mucho…

1 me gusta

Pues realmente tampoco es ninguna rentabilidad estratosférica. Estaríamos hablando de un rango entre un 7,62% anual compuesto (100$) y un 9,6% anual compuesto (120$).

Si bien es un rango que muchos firmaríamos para nuestras carteras en la próxima década, tampoco es un rendimiento fuera de lo normal.

1 me gusta

Sí, si hablamos de una empresa del tamaño y la solera de KO.

Al menos en mi opinión

1 me gusta

Total Return Vanilla = Price change + Dividends

Total Return Chocolate = Price change + Dividends (with dividends reinvested)

Esta reflexion daria para un buen debate

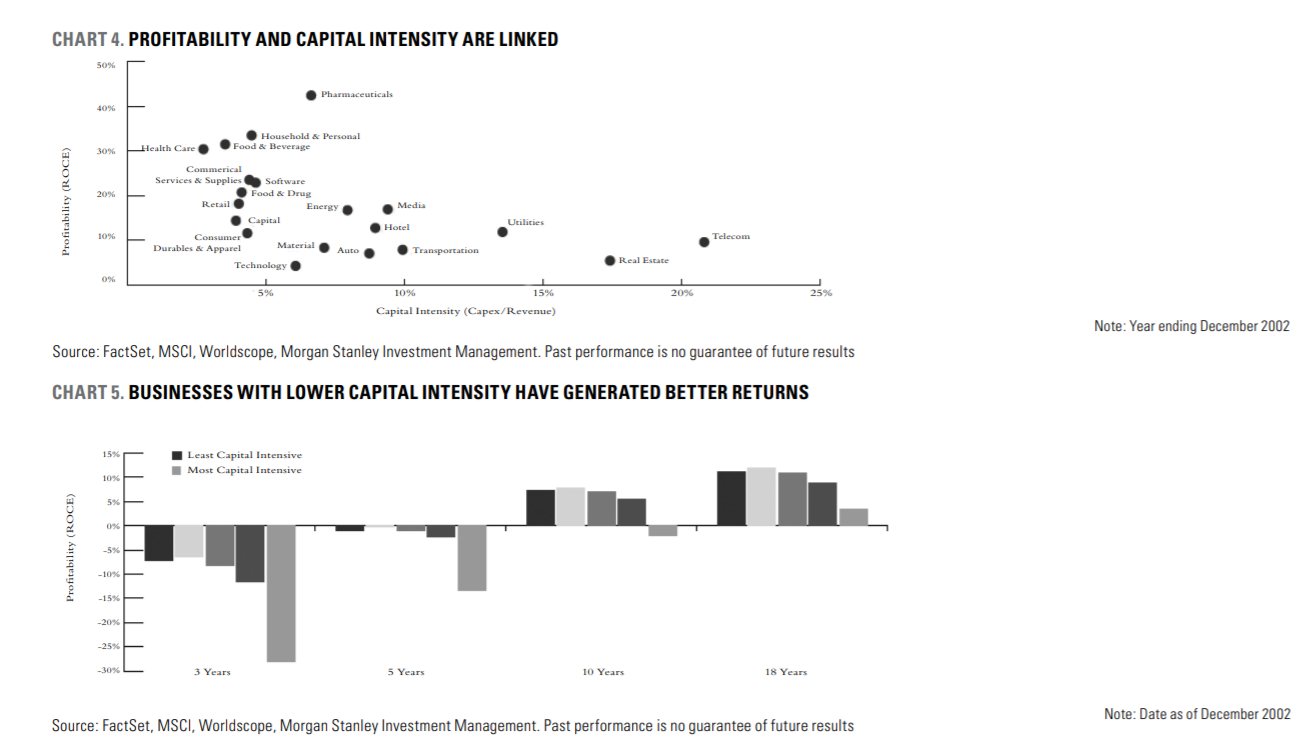

“People underappreciate the stability of earnings that often accompanies capital-intensive portions of business”

4 Me gusta

Totalmente

Yo no estoy seguro de entenderlo o estar de acuerdo. Hay un montón de negocios muy intensivos en capital de naturaleza muy cíclica. A bote pronto diría que cualquier fabricante de coches por ejemplo. Y quien dice coches dice maquinaria de construcción, agrícola, o fabricación de aviones. Las petroleras también son intensivas en capital, y estabilidad de ingresos tururú.

1 me gusta

Manteniendo ratios según mis proyecciones podría estar alrededor de los 80 - 90$ en diez años. Creo que son bastante optimistas.

@ruindog: Para hacer proyecciones yo calculo una rentabilidad esperada = yield + crecimiento (core bussines). 2,3% + 4,5% = 6,8% de rentabilidad a largo plazo. No espero más de KO. De hecho creo que soy optimista, y esté más próximo al 5% que al 7%.

El chocolate y la vainilla yo lo veo más a toro pasao que para hacer proyecciones. Nos viene muy bien calcularlos para ver si se cumplen nuestras expectativas. Pero para hacer una proyección si tienes que tener todo en cuenta… Piensa que en el caso del chocolate siempre hay un decalaje entre el día que se cobra el dividendo y cuando se compran las acciones, si tienes cambio de divisa, las comisiones, los picos que no puedes reinvertir, tu fiscalidad particular… Si tienes un DRIP supongo que más sencillo.

@anbax es una de las cosas que más valoro. Procuro estar lejos de los negocios que no tienen esa estabilidad en los beneficios. Y la intensidad de capital suele ser una barrera de entrada.

@fortknox Es que una cosa no quita la otra. De hecho creo que el mercado valora favorablemente la estabilidad de los beneficios en general. Aunque también suele penalizar la intensidad de capital.

4 Me gusta

Estoy de acuerdo en que no hay una relacion directa entre intensividad de capital y estabilidad de beneficios.

El debate seria si los negocios intensivos en capital son mas facilmente defendibles que los que no lo son aun a costa de ser tambien mas dificiles de hacer crecer. Si yo construyo un aeropuerto en una ciudad ¿como de defendible es ese negocio vs si yo construyo un software para hacer reservas de hoteles y restaurantes en la misma ciudad?

Evidentemente es mucho menos escalable el aeropuerto que la app de reservas. Porque si quiero expandirme a otra ciudad tengo que construir otro aeropuerto pero no tengo que construir otra app.

Sin embargo ¿como de tentador y facil seria para un competidor intentar competir contra mi aeropuerto vs competir contra mi app? Se puede argumentar que si la app tiene suficiente efecto red, etc pueda tener un moat mayor que el aeropuerto ¿pero es cierto? ¿Que atraeria mas posible competencia? ¿Es mas facil competir contra eltenedor, idealista, airbnb, deliveroo o contra Aena?

En la era del software parece que el valor se pone en la capacidad de crecer y escalar con muy bajo coste frente a los negocios viejos y tradicionales mas intensivos en capital.

13 Me gusta

Aun asi la experiencia nos dice que los negocios intensivos en capital son peores inversiones que los negocios ligeros en capital

3 Me gusta

Piensa en las papeleras. La producción de pasta de papel es muy intensiva en capital, y no creo que eso sea sea una barrera de entrada. De hecho son bastante cíclicas, con periodos en los que el mercado tiene sobrecapacidad y readaptación y luego periodos en que la cosas van bien (y vuelven a incrementar la capacidad). Es decir, ni estabilidad de beneficios ni poca intensidad en capital.

Huid de las papeleras!

2 Me gusta

Yo pensaba mas bien en negocios como aeropuertos, autopistas, redes de alta tension. Son intensivos en capital pero son poco disruptibles. No se puede hacer una app para transportar electricidad, ni personas (todavia !!). No se puede externalizar el aeropuerto ni la autopista a China. Tiene que estar donde hace falta.

Esta claro que las empresas que son intensivas en capital y ademas ciclicas son mas proclives al boom & bust y no aptas para el buy&hold. Se puede perder mucha pasta en Ence y Arcelor. Pero acertando el ciclo tambien se puede ganar muchisimo dinero. Son inversiones para otro tipo de inversores.

11 Me gusta

Ahora veo por donde ibas @anbax. Veo muchos matices en lo que comentas, y no creo que el hecho de que sean intensivos en capital sea el origen del MOAT. ¿Aena tiene MOAT porque es intensivo en capital construir el aeropuerto, o más bien porque el gobierno no va a autorizar la construcción de otro aeropuerto como el Adolfo Suárez en Madrid? Determinados negocios, como aeropuertos, ferrocarriles y Midstream tienen unas infraestructuras difícilmente replicables, y ahí está el origen de su MOAT. Pero hay otros negocios muy intensivos en capital, con gran infraestructura, me atrevería a decir que con ingresos más o menos estables, y que son magníficos destructores de valor para sus accionistas. Véase telefónica.

6 Me gusta