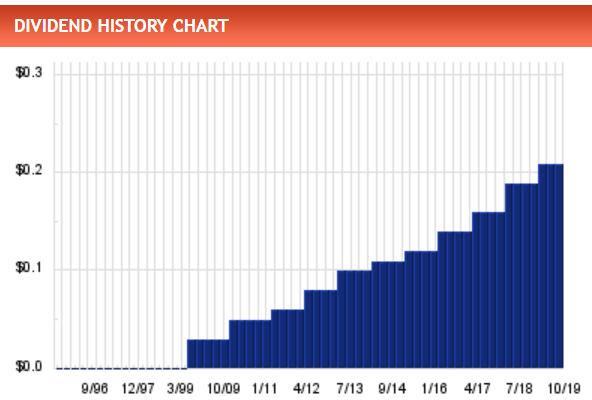

Tiene un historial de dividendos algo corto, pero muy interesnate: 12 años incrementando dividendos con crecimientos muy altos: DGR1= 19,30%, DGR3=14,30%, DGR5=14,20% y DGR10=22,70%. La pega -siempre hay una- es que partimos de una RPD muy baja, algo menos del 2%

Por debajo de 35 $ estaría en una RPD del 2.5% aproximadamente.

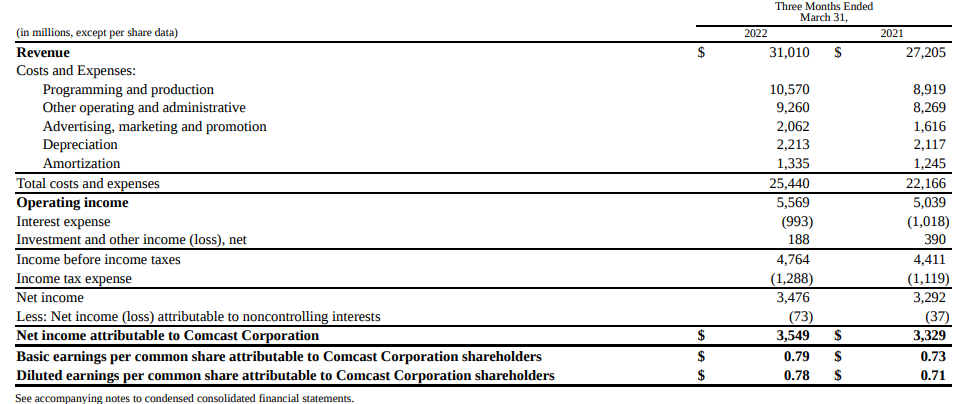

Los resultados de Comcast en 2021 parecen buenos, con ventas de 116 bns$ (+12%) y subidas alrededor del 15% en beneficio operativo y del 30% en beneficio neto hasta los 14,1 bns$. Esto da un EPS de 3,04$ (vs 2,28$ en 2020).

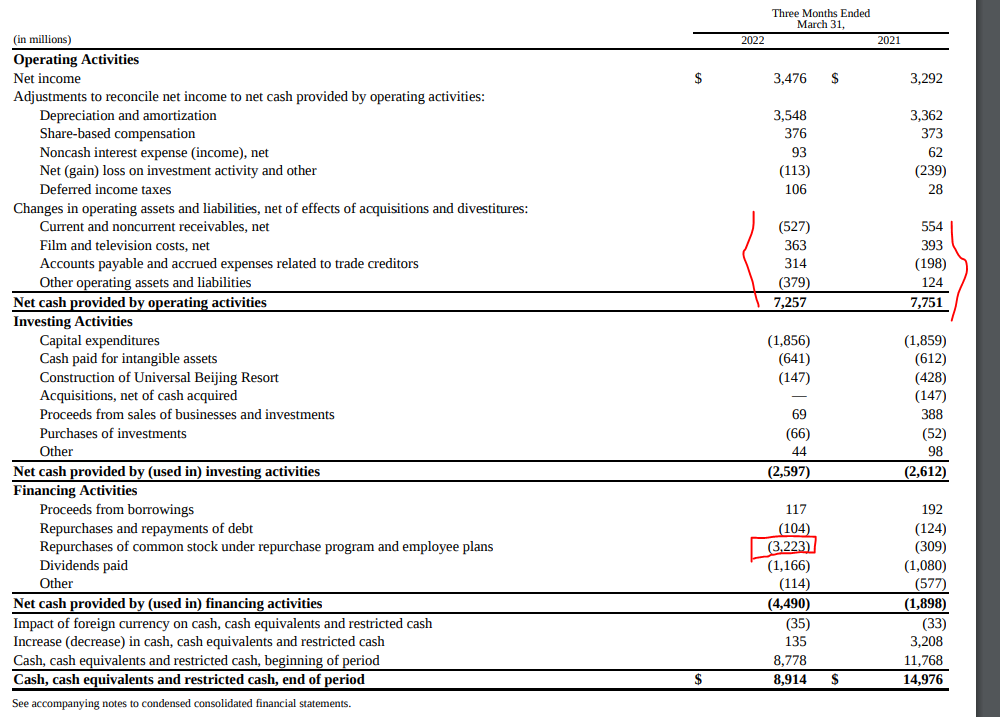

CFO de 29 bns$ (24,7 bns$ en 2020) y capex de 12 bns$, muy parecido a 2020 así que realmente han bajado inversiones. Esto deja un FCF de 17 bns$ de los cuales 4,5 bns$ han ido a dividendos, 4,6 bns$ a recompras y 8 bns$ restante a reducir deuda y adquisiciones (1,4 bns$).

Este tipo de empresas tan endeudadas están bajando deuda a saco también, Comcast pasa de una deuda neta de 92 bns$ en 2020 a unos 86 bns$, que no es poco cambio.

A los 47,62$ actuales capitaliza 221,6 bns$, lo que junto a la deuda neta de 86 bns$ nos da PER 15,65 y EV/FCF x18.

Y como ha dicho @anbax alguna vez, esta ha tenido mejor comportamiento que Disney, aunque no aparezca en tantos focos (y eso que pequeña no es precisamente)

Uno de los peligros que tiene es la deuda neta de 86 bns$, el año pasado la bajó en 8 bns$ pero ahora se han puesto a recomprar acciones como posesos. De los aprox 4,6 bns$ de FCF se han gastado 1,17 bns$ en dividendos y 3,2bns$ en recompras. A 40$ capitaliza unos 185 bns$, a este ritmo recompra el 7% de las acciones en un año, + dividendo del 2,7%.

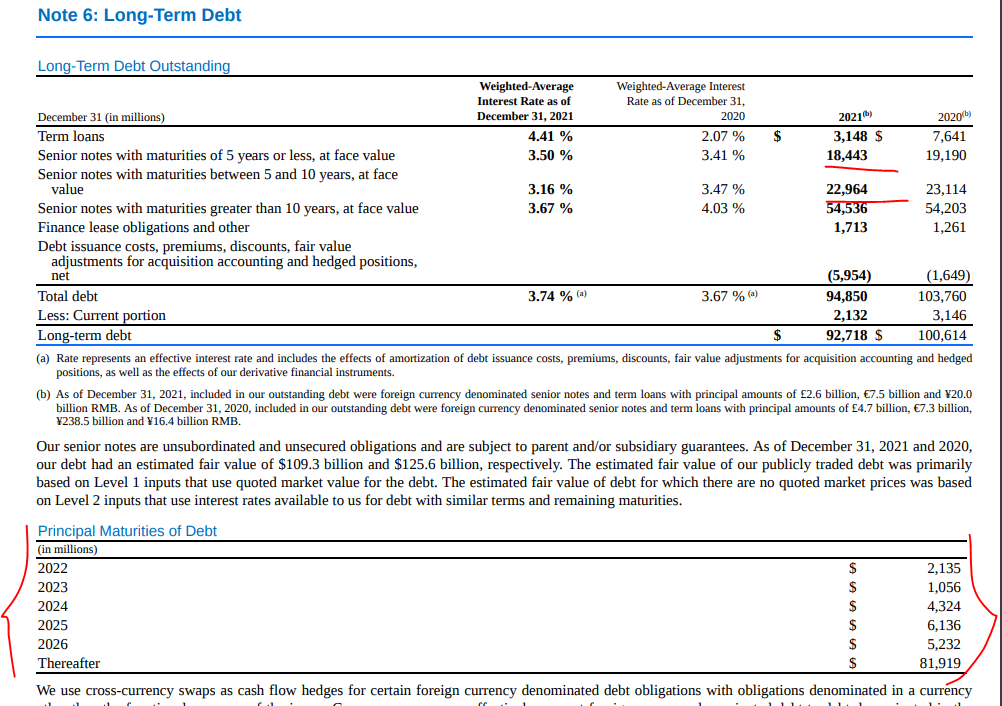

Si miramos el calendario de deuda, a ver si hay problemas, parece que no debería haber problema en hacer frente a los pagos en los próximos años ya que tiene una gran parte de la deuda emitida a muy largo plazo (más de 10 años).

Estos días estoy un poco desconectado de la bolsa. Pero, veo que en los resultados ha batido previsiones y se está llevando un palo de la leche.

Se sabe por qué?