Mi opinión es la misma, invertiría todo de golpe y ahora.

2 Me gusta

Un comentario para lo que habeis opinado previamente porque es una operacion que me estoy planteando

Cambiaria vuestra opinion si esa hipoteca fuera al 1,75% fijo??

En mi caso me han aprovado 300k a ese tipo de interes, de los cuales me financian el 80% 240k

Tengo una cartera de +/- 160k que me proporcionara en 2019 +/-6k

Me decision esta tomada en este punto, cojo la hipoteca y no toco mi cartera. Ya que la misma va a pagar 6 quotas de la misma

Dicha hipoteca va a consumir el 17% de mis ingresos y el 40% de mis ahorros anuales

Ahora el segundo punto, mi vivienda actual (pagada sin cargas) la pondré en venta con la idea de venderla en 2/3 años sin prisas. Siendo realista espero sacar sobre 120k.

Ahora la pregunta: Que hariais con esos 120 k o lo que quede despues de impuestos

- Amortizar hipoteca

- 50% amortizar hipoteca + 50% inversion acciones

- 100% comprar acciones

Con la cuenta de la lechera que cada 24K invertidos de mas en acciones tendria pagada otra cuota mas y que la reinversion continua de los dividendos cada año que pase seria mas facil sacar la siguiente cuota mi idea inicial siempre ha sido la tercera opcion

Quedo a la espera de sus amables / criticos comentarios

Slds

Intenso debate. Como ya se ha dicho, no hay opciones buenas ni malas; todo depende del aspecto sicológico.

Yo te cuento mi opinión desde la experiencia, pues mi caso personal es algo similar (con cierta variación en los números). El año pasado vendí mi piso de soltero, quedándome un importe neto en torno a los 250k. Y en mi vivienda actual la hipoteca pendiente es de 105K.

Mi decisión fue (es):

- No amortizar hipoteca (en mi caso, además, no tengo ya la desgravación). Matemáticamente, la decisión es incuestionable. Otra cosa es el aspecto sicológico y de riesgo. Ahí poco se puede decir, y es una decisión personalísima.

- Dejar el dinero como un fondo de reserva del que saco rendimientos vía bonos, crowdlending y venta de puts. Hacer un plan para invertir el dinero en bolsa según distintas caídas del mercado de forma mecánica.

- Invertir los rendimientos del fondo de reserva mes a mes en bolsa (junto al ahorro del trabajo)

En mi hilo lo explico todo con más o menos detalle.

Huelga decir que esto es lo que encaja con mi perfil inversor. No es ni mucho menos una recomendación (en especial la parte de crowdlending). Como se ha dicho, te vamos a dar tantas opciones como opiniones, y la clave es sentirse cómodo y dormir bien por la noche.

7 Me gusta

Yo no tengo ese pico de liquidez pero estuve/estoy en una situación parecida, destinar el exceso de liquidez mensual (ahorro en torno a un 65-70% de mi “sueldo”) a amortizar hipoteca o dedicarlo a inversión. Unos cuantos me comentaron en mi hilo que mejor invertir ya que además no es desgravable y al final opté por invertir más de lo que querría y amortizar menos de lo que querría pero es que estas disquisiciones tienen su doble cara, acelerar a tope la bola o quitarte deudas y entonces sí, dedicar todo a la inversión.

Para mi, la tranquilidad a nivel psicológico pesó mucho en la decisión a pesar de no poder dedicar todo lo que hubiera querido a invertir. Ahora mismo, viendo el final de mi hipoteca a 5-6 meses vista ya no es momento de cambiar, a partir de Abril mis compras serán un no parar. Lo bien que voy a dormir sin ver cada mes una letra en el apunte del banco… Que les den morcilla!!

4 Me gusta

Hola a todos.

Interesante debate, mi opinión es que no amortizaría ahora mas lo que me permita desgrabarme el 15% del irpf pero dejaría en liquidez un porcentaje importante digamos 150.000 buscando una rentabilidad para ese dinero, por ejemplo Caja Mar paga por sus participaciones un 1,75% y recuperas el 100% cuando lo necesites, no recuerdo si tenia una permanencia mínima.

Con los otros 150.000 los iría invirtiendo poco a poco usando las ventas de puts para rebajar el precio o quedarme con las primas.

Yo me sumo de amortizar anualmente hasta el máximo que puedas desgravar e invertir de forma “acelerada” los próximos 2-3 años. Las primeras amortizaciones serían en cuota y unos años más tarde serían en tiempo.

Si todo el mundo esperase a tener saldadas todas sus deudas… muy poca gente podría invertir pues casi todos tenemos hipoteca.

El efecto del interés compuesto es sobre todo sensible a la variable tiempo. Cuanto antes inviertas, antes generarás ingresos pasivos. Por ejemplo no creo que recomendemos este tipo de inversión a personas de 70-80 años y sí a personas cuanto más jóvenes mejor.

Yo personalmente no veo la carga psicológica de tener una deuda con el banco a un interés aceptable y que puedo pagar con mi trabajo o con mis ingresos pasivos.

Ya nos mantendrás informado, suerte y un saludo

2 Me gusta

Los hay que aún estamos de alquiler, que es peor aún

8 Me gusta

Los compañeros ya te han “asesorado” o más bien te han dado cada uno su punto de vista, que te habrá venido muy bien.

Yo te haría una pregunta: si inviertes todo hoy y mañana cayera la bolsa un 60%, es decir, “mañana” tendrías 120.000 de los 300.000, venderías por el camino de esa bajada, podrías dormir? Si no venderías nada, dormirías bien y mantendrías todo aunque tardara 10 años en recuperar su valor de 300.000, entonces invierte todo. Si no, piénsalo de nuevo.

Lo que yo haría si estuviera en tu situación sería invertir todo pero nunca de golpe. Aunque pierda un buen coste de oportunidad, viendo los máximos en bolsa, la incertidumbre en general, las deudas a nivel mundial,…, invertiría en unos 24 meses vista, a razón de 14-15.000 al mes uniéndolo al salario e ingreso de dividendos mensuales. En caso de bajada podrías sacar bastante más que la pérdida de dicho coste de oportunidad. Como ves yo no dormiría muy bien a pesar que no vendería nada, pero lo pasaría un poco mal.

Un saludo y suerte con la decisión.

3 Me gusta

Yo dormir dormiría, pero me miraría al espejo y tendría cara de tonto por tener viva la hipoteca pudiendo habérmela quitado de en medio para siempre.

9 Me gusta

Jajajajaja y sin embargo hay quien se miraría y vería que está haciendo un gran negocio ya que saca más beneficios por dividendos que intereses está pagando de la hipoteca. Cada uno somos un mundo.

2 Me gusta

Necesitas que te lo escriba.

Qué crees que haré yo cuando tenga 80 años?

1 me gusta

Gallegearás

1 me gusta

Si no se lo qué vas a hacer mañana cómo voy a saber lo que harás a los 80!

1 me gusta

O al PSOE que dice que te pagan un 2,50% si les dejas dinero para la campaña. Otra cosa es de donde lo sacarán después para devolvértelo, ![]()

1 me gusta

Ofrecer la mitad de tu patrimonio (mínimo) por volver a tener 40 ![]()

![]() .

.

Un saludo.

8 Me gusta

Ofrecer la mitad de tu patrimonio (mínimo) por volver a tener 40 .

Now, don’t hang on, nothing lasts forever but the earth and sky

It slips away

And all your money won’t another minute buy

3 Me gusta

Iba a contestar pero lo que te pondría ya lo ha contestado @Nole. Cuando vas holgado económicamente perder el coste de oportunidad no es excesivamente doloroso desde el punto de vista psicológico. No va a cambiar nada en tu vida. Sin embargo ver en cuestión de meses que 300k se convierten en 150k puede ser muy doloroso por muy holgado que vayas. Como hagas lo que hagas te va a ir bien, y como la decisión óptima a priori no puedes saber cuál es, ya que no conocemos el futuro, yo optaría por una postura más conservadora. Es decir, en la que cagarla no altere tu sueño aún teniendo una posición desahogada como la tuya.

3 Me gusta

Yo creo, que a largo plazo, sí se sabe cual es.

Realmente la tesitura en la que te hayas ya nos gustaría a muchos pero realmente no es nada fácil decidirse.

Creo que la parte de los números está clara pero también (y es muy importante) está la parte psicológica y el hecho de que uno pueda estar tranquilo.

Así que yo no me atrevo a darte proporciones de distribución o si todo a inversión o todo a hipoteca.

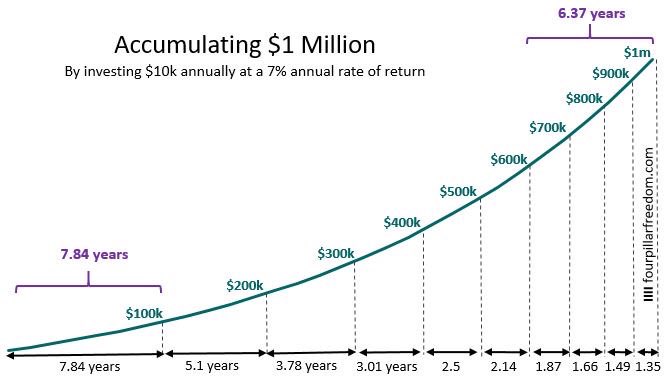

Pero tu post me ha hecho recordar un gráfico que lo dice todo.

17 Me gusta