- Diversificación

Estaba estos días para comprar algo en HKD y se me han caído las opciones principales que tenía, 0288.WH con la subida de las últimas semanas y 0392.BEHL no la veo clara. Autopistas y agua estoy cómodo con la posición actual y esta empresa toca sectores a los que no tenía exposición.

- Empresa

Al hilo de los puntos anteriores, es una empresa casi global y de 18B USD de cap.

Me gustan esos mercados que toca, no me gusta el peso de Europa.

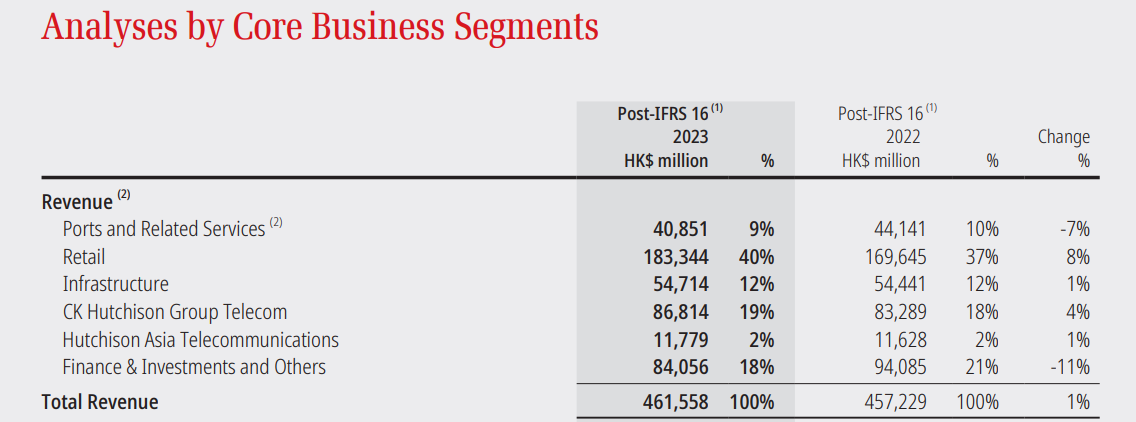

En Telecom, además de Asia, tiene negocio en principalmente en UK, Dinamarca, Suecia, pero también en Italia y Austria. Tenemos dos socialdemocracias que no tendrán elecciones hasta 2026, UK que cambiará a peor (siempre lo hacen) pero que no se puede decir que los conservadores lo hayan hecho nada bien, y luego tenemos a Italia y a Austria que apunta claramente al movimiento de rotación que se avecina en muchos países de la región

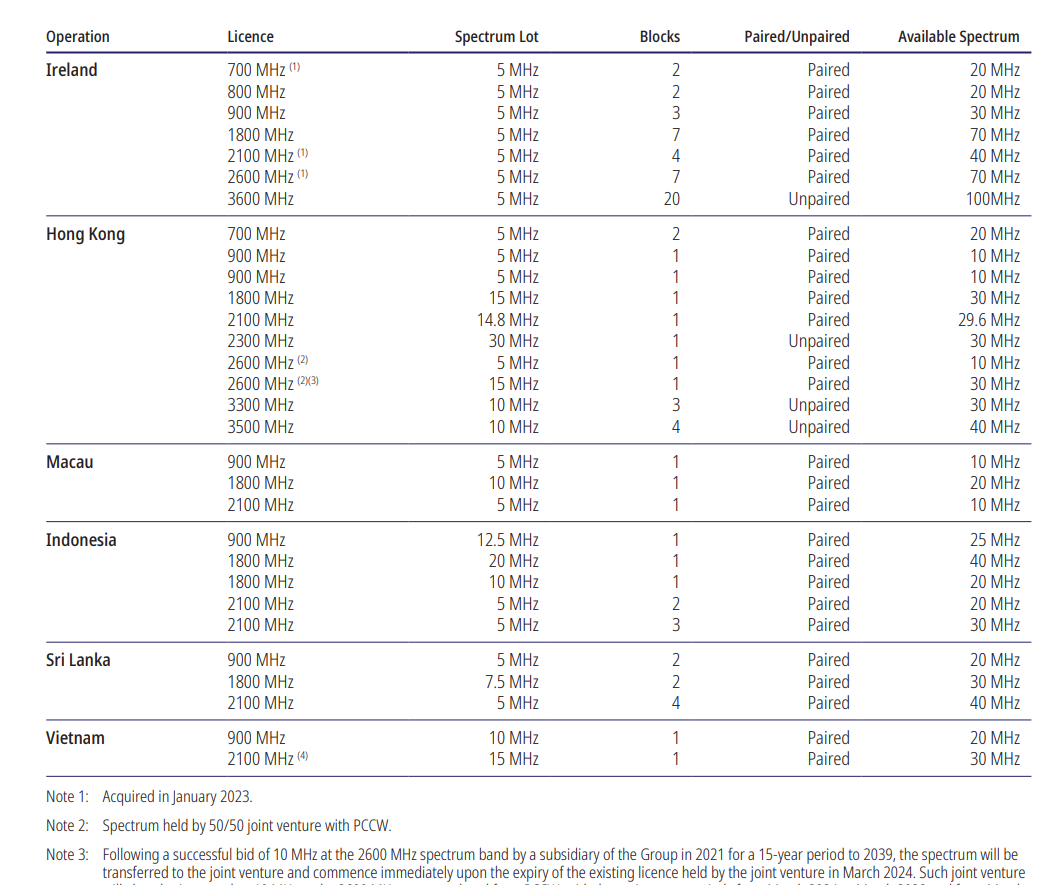

Es un negocio que lleva muchos años penando, pero que no va a desaparecer y han sembrado bastante en muchos sitios de proyección (sureste asiático; Vietnam, Indonesia, Macao…) adquiriendo espectro de radio, bien propio, bien compartido con empresas locales

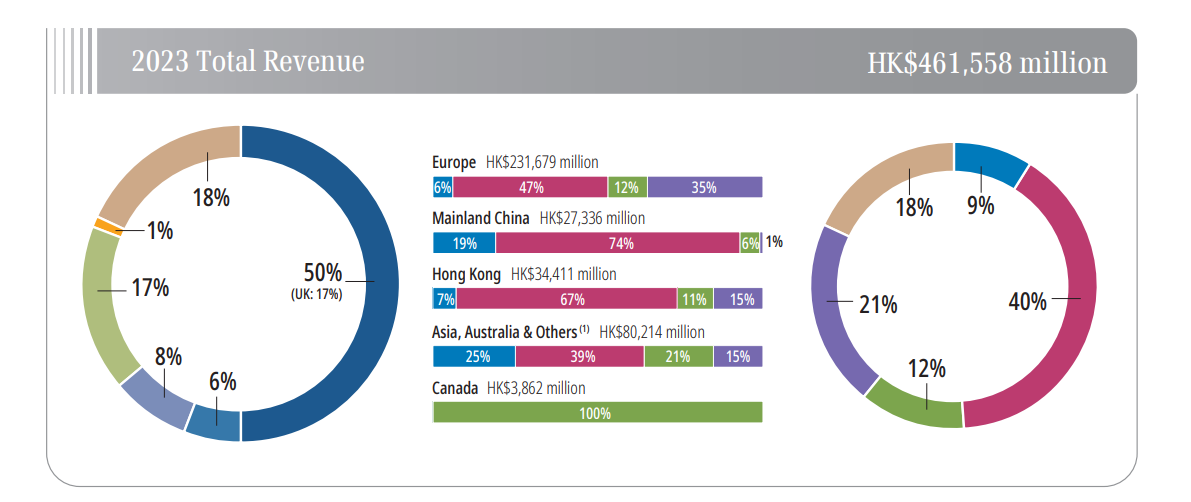

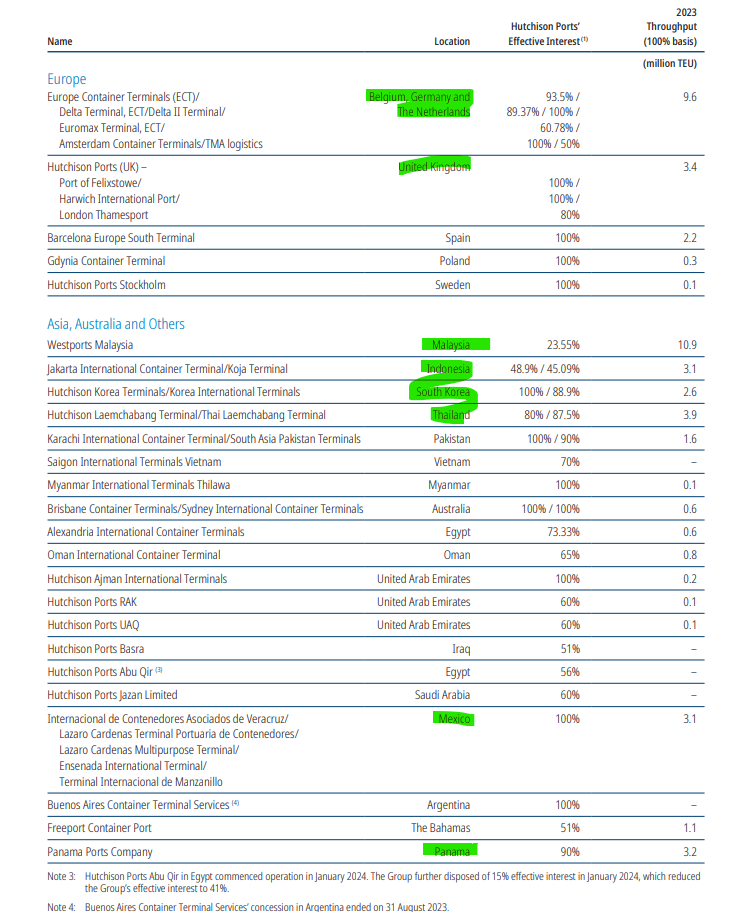

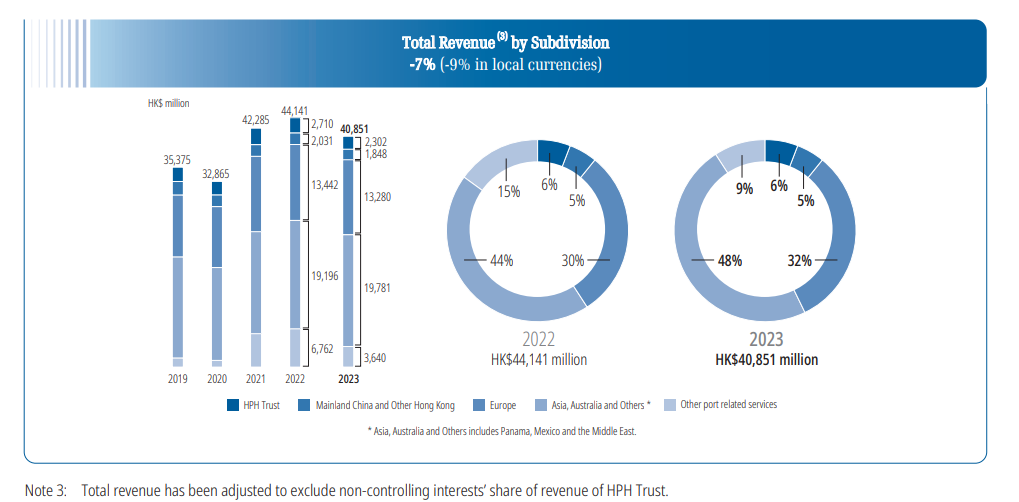

La parte de puertos, China aparte, tiene enclaves estratégicos interesantes

y poco peso pero con presencia en la zona de Oriente Medio y Australia

Vemos que China ha ido terriblemente mal, cuando es el mercado que menos debería preocupar y con más proyección, Europa mal y solamente ha aguantado el tipo Australia/Asia

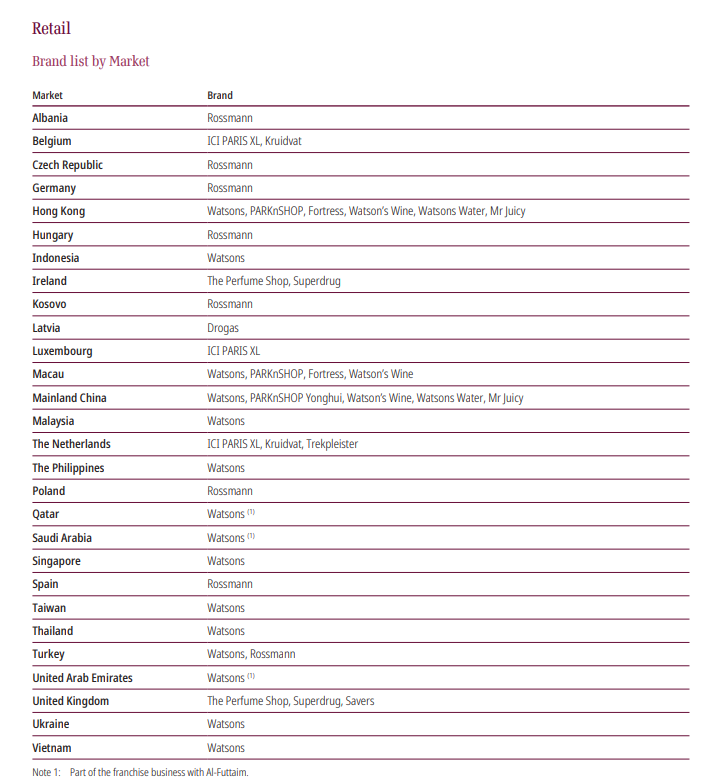

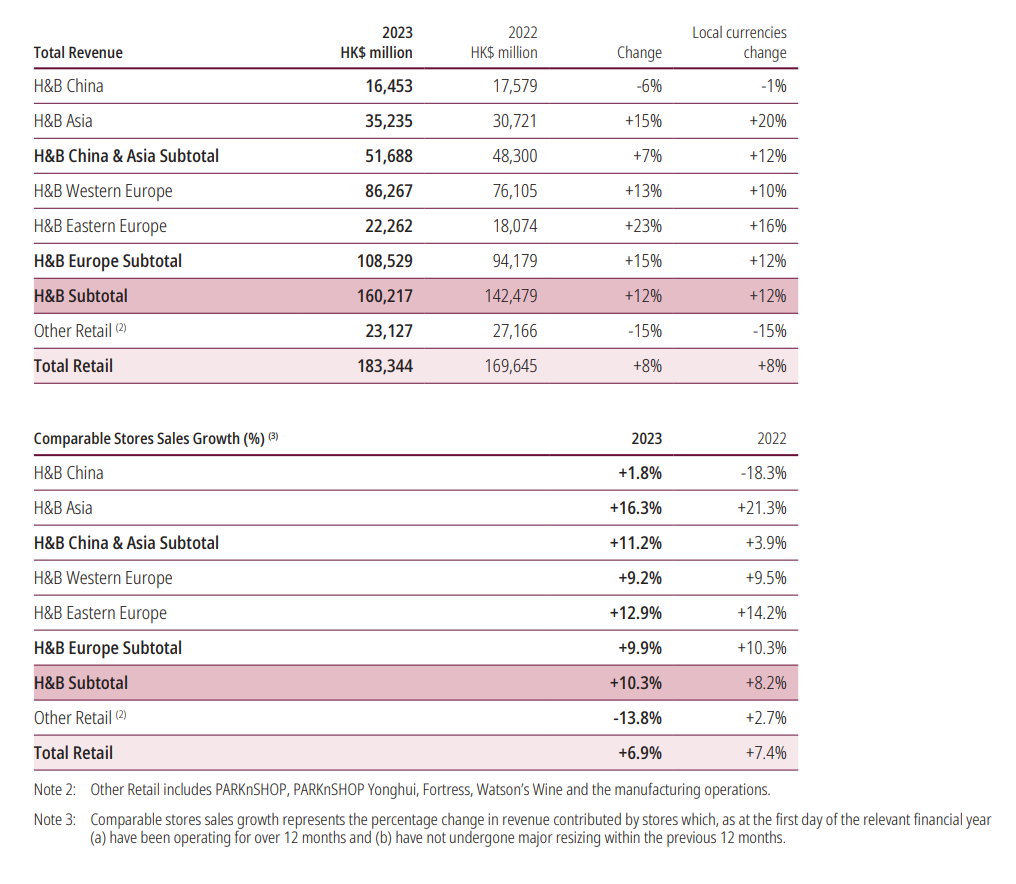

Retail, que si bien es la que más dinero mueve, me parece la menos interesante pero tienen locales por todos lados

Y precisamente la parte que peor ha ido ha sido China, lo mismo que decía antes, es de esperar que los siguientes años tras la reapertura tardía, se mueva más la economía allí que en otros lares

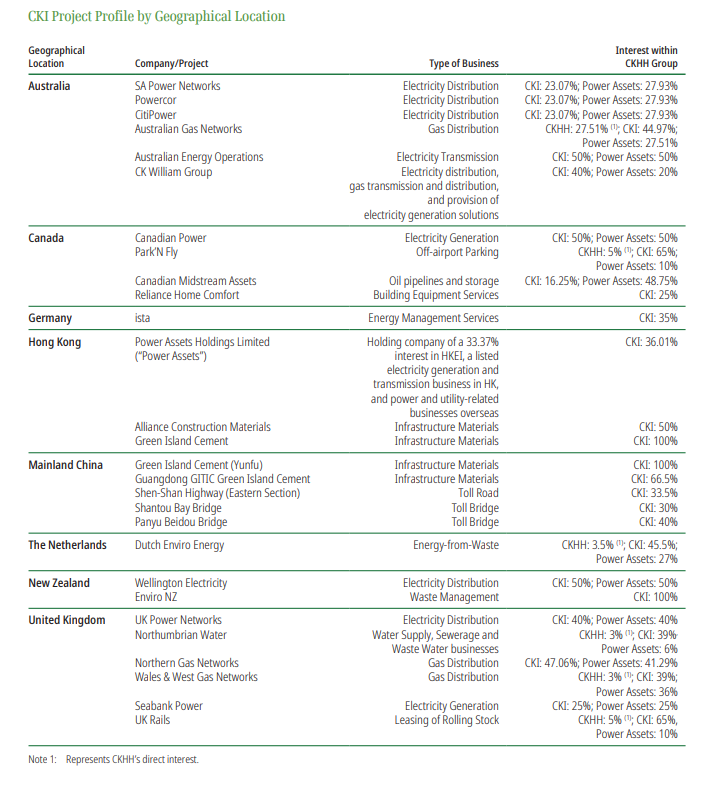

Infraestructura/distribución

- Momento y situación

Está en precios de 2009

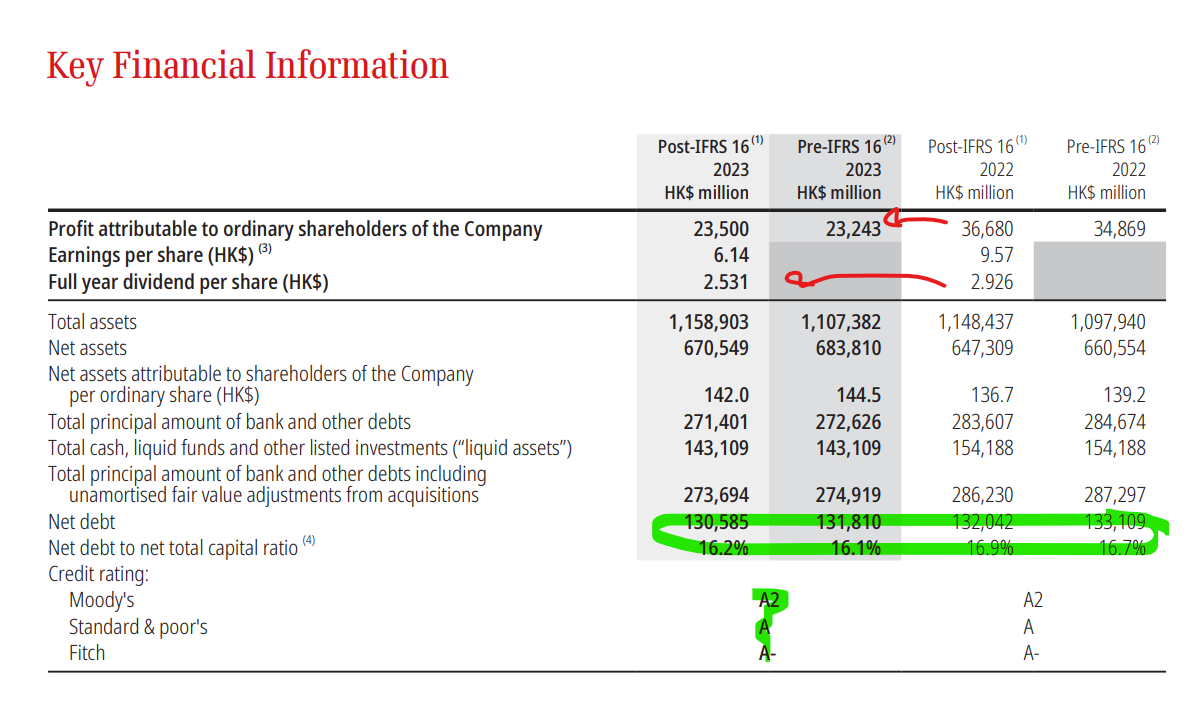

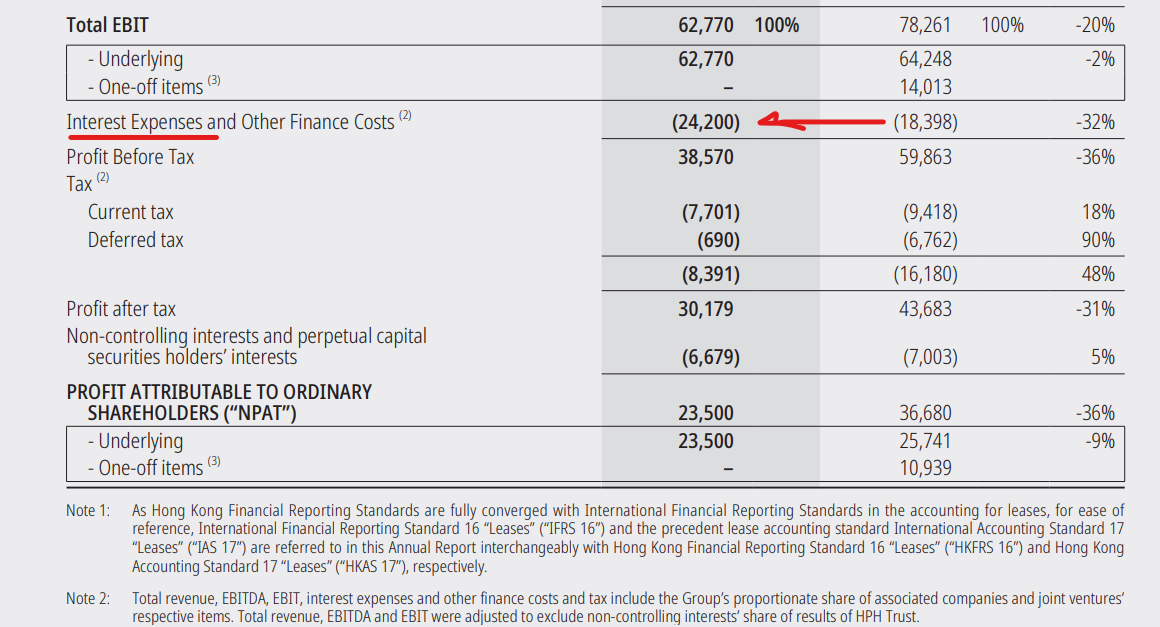

Ha recortado dividendo que es lo habitual con menores ganancias, pero deuda (enorme) “controlada” y buen credit rating

En cuanto a ingresos, se ha comportado bien, acorde a la mejora que está viviendo China

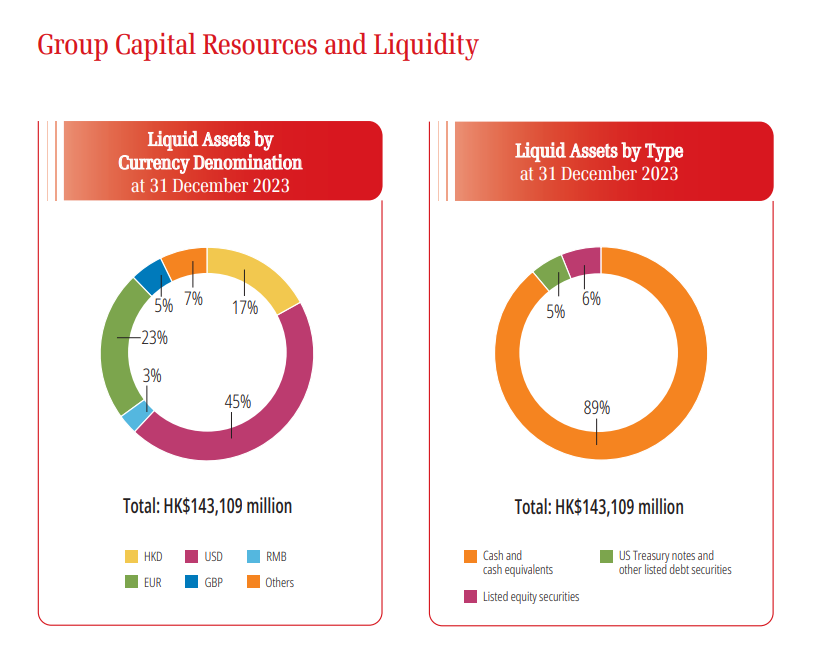

Mantiene buena posición de liquidez

Y la clave de todo, control de esa deuda monstruosa que se les puede ir en una situación de subidas de tipos.

La mayoría de deuda la tienen en EUR/USD, que les puede complicar aún más

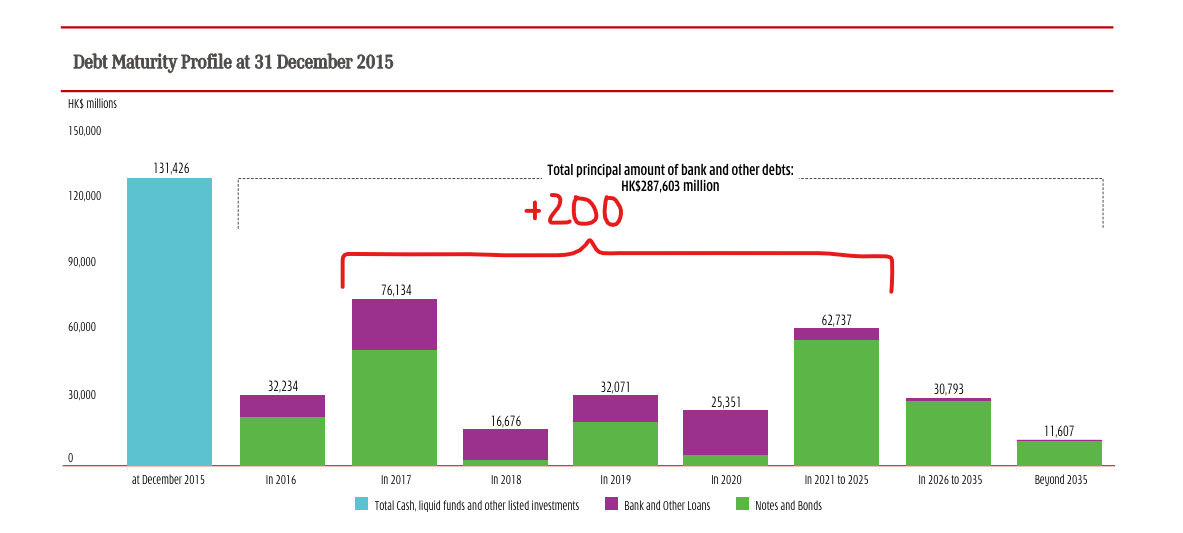

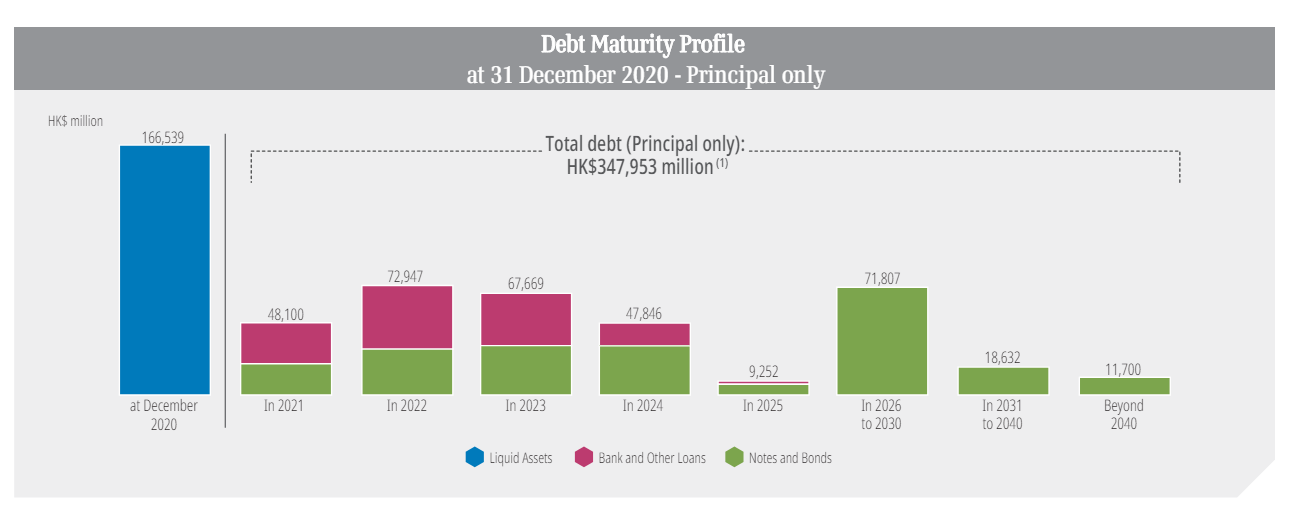

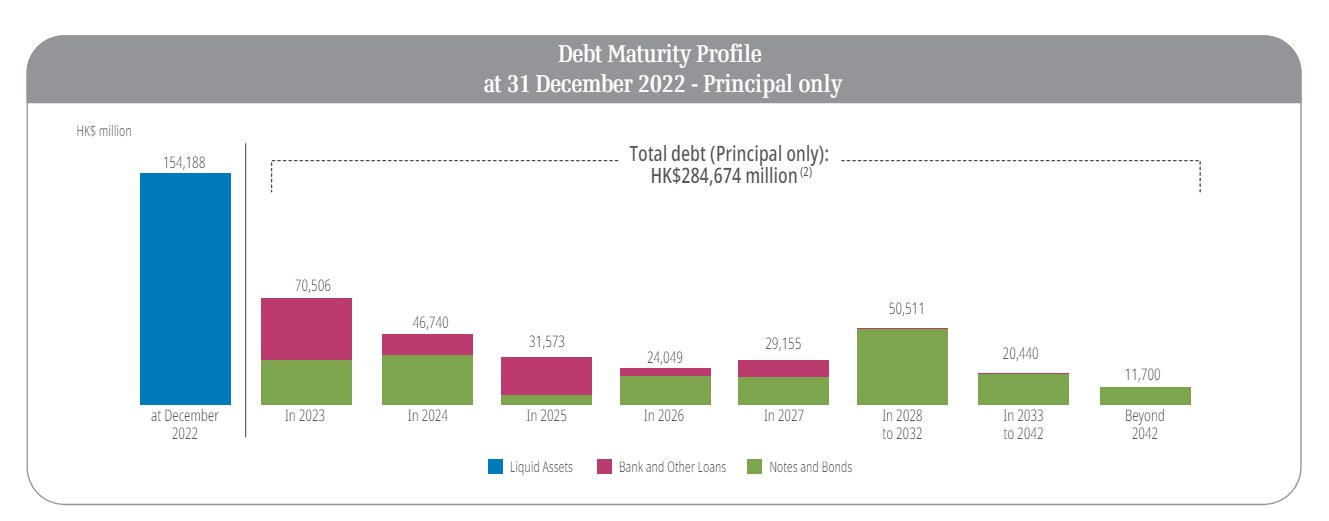

Pero te cascan la distribución y el apartado de la deuda en la intro del tocho, página 9, tienen el foco en ella

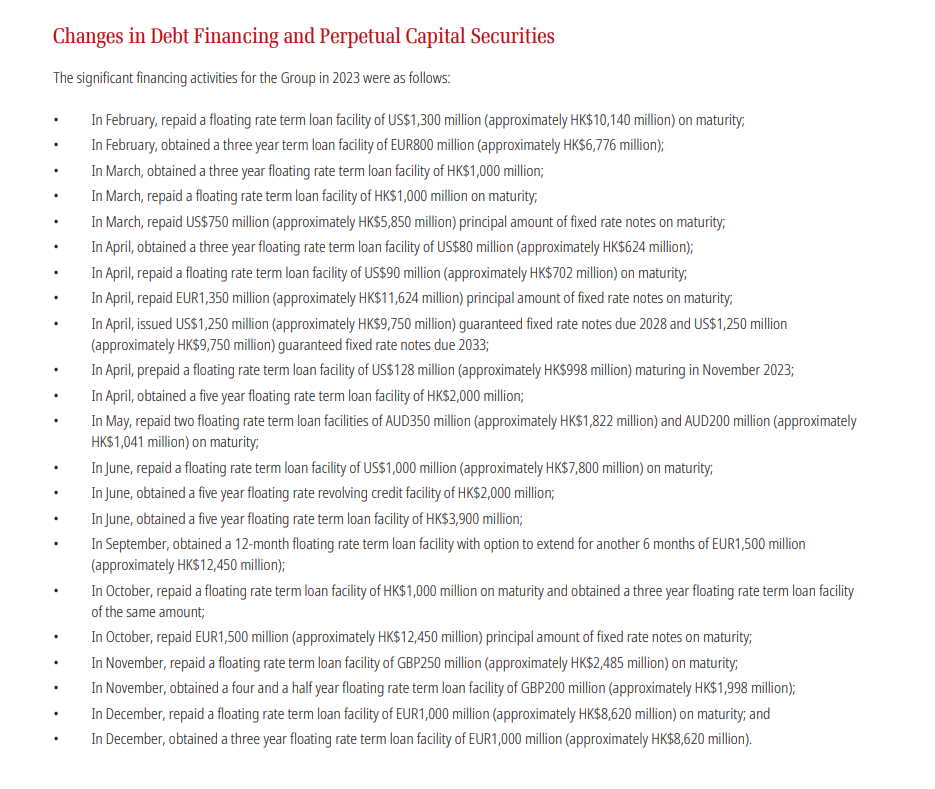

Aunque tienen capacidad, en 2024 les viene un problema en el que llevan meses trabajando

Mejor dicho, años, más de una década, porque si cogemos un histórico, partíamos de esta coña

que tuvieron que ir redistribuyendo con un covid de por medio

y que hasta el año pasado, aún aguantábamos años consecutivos donde vencían >100.000

Conseguir bajar unos 80.000 millones la deuda y llegar a una situación como la actual, donde el problema lo tienes un año y es de 50 (keis que diría Llados), es una mejora clara.

Cash, capex controlado, foco en la deuda, un bicho de empresa… la he escuchado mucho pero me echaba para atrás algunos negocios y que se hablase tanto de ella (es empresa Paramés), que cuando la he mirado con algo de tranquilidad me ha quitado prejuicios y me ha hecho subirla en mi radar hasta hoy.