Gracias!!

1 me gusta

Abro posición en ERNX para reforzar la pata de RF.

2 Me gusta

Veo que a muchos nos llama la atención de una manera u otra ETFs como el JEQP (y “sus hermanos”) porque dan una RPD elevadísima. Al final es como tener una cesta de empresas pero con unos pagos anuales muy superiores a las RPD de la bolsa, de hecho es que supera las rentas de los inmuebles y con mayor comodidad. Además sin retenciones en origen

El problema, a mi modo de ver, es que una vez te informas más la parte de venta de opciones (covered calls) ya no es tan bonita y en mercados alcistas (como son la mayoría en las bolsas) se queda muy atrás…

Recibir ingresos gusta a todo el mundo pero si por alta que sea la RPD bruta más la revalorización seguimos estando claramente por debajo del Nasdaq 100 (que sería su referencia) y hasta del S&P500 pues normal que haga replantearse si merece la pena y pensar que al final todo esto para qué?

En fin, reflexión del día. ¡¡Feliz día de Reyes a todos!!

7 Me gusta

Tienes que tener en cuenta este año el efecto divisa para el TR

Las call tambien te protegen en bajadas. Una cosa por otra. Y si la subida no es muy rapida y brusca si te llevas casi toda la subida

Hola

Me estreno con el JEIP-JEPI a 21,28

6 Me gusta

Hace tiempo alguien puso un video en el que explicaban por qué es una estrategia perdedora al limitar las ganancias.

1 me gusta

La venta de call no te protege de las bajadas más allá de la prima obtenida.

2 Me gusta

Recuerdo el vídeo y comprendí el mensaje, pero precisamente la call es lo que te protege de la caída. A números de infantil: si tú activo vale 100. Vendes call y te dan 5 de prima y el activo cae un 10%. Alguien sin call estaría a -10% y con la call a -5%. Se que es una reducción super simplista, pero así tiene su lógica.

3 Me gusta

Eso es a lo que me refería con “más allá de la prima". Pero eso no es una cobertura puesto que no limita las pérdidas (solo las reduce un poco).

Sin embargo, sí que limitas las ganancias. Esa asimetría es la que hace que la estrategia a la larga sea perdedora.

3 Me gusta

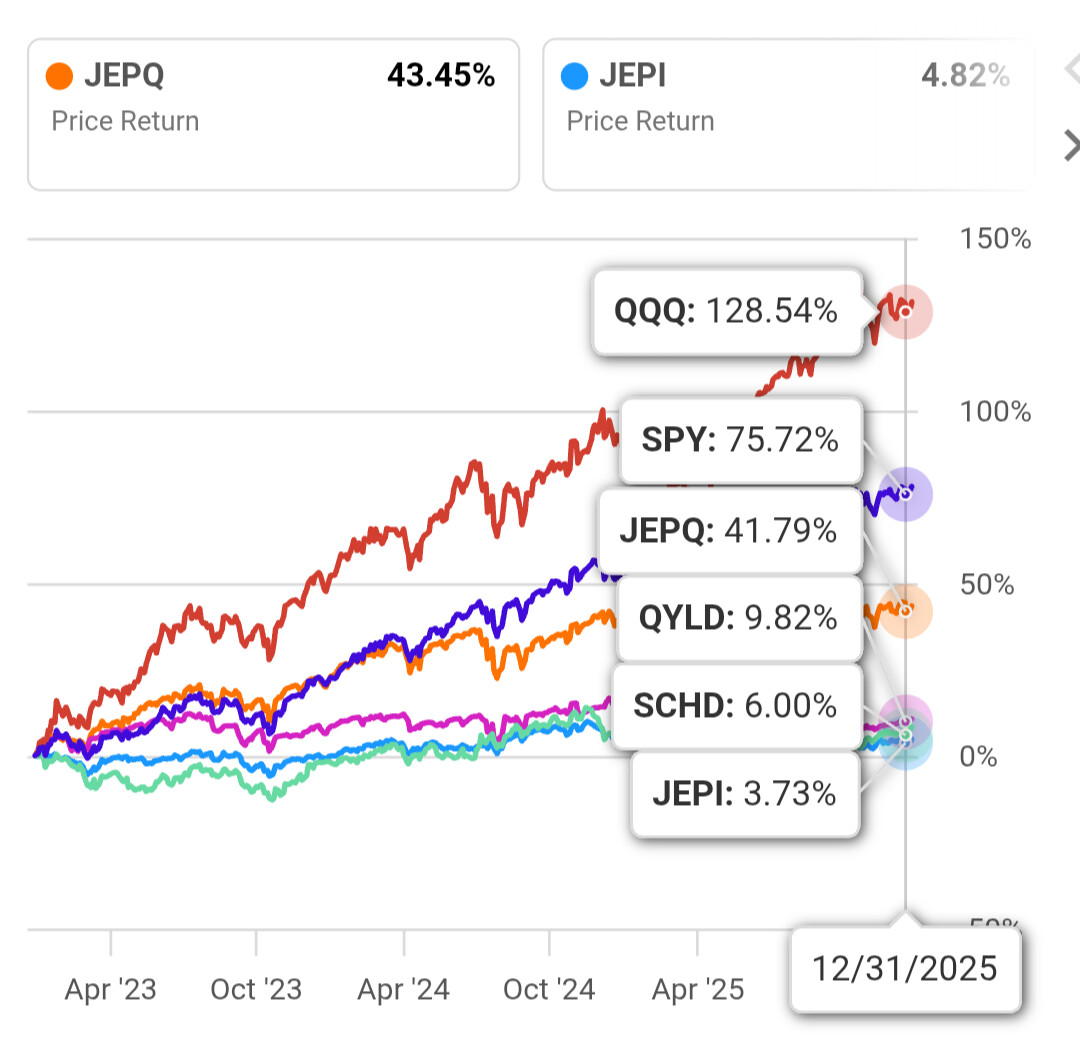

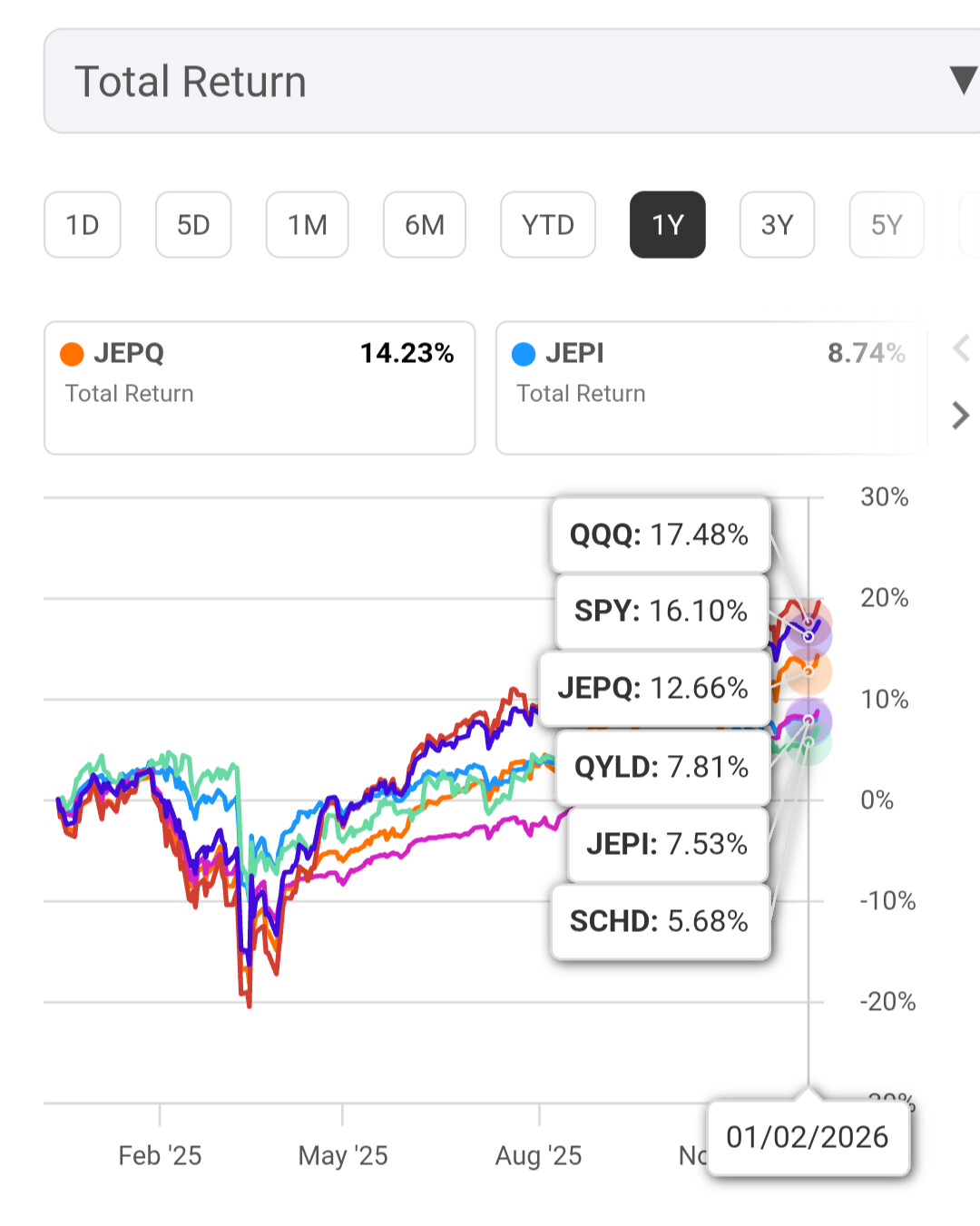

Lo mejor es que comparéis el JEQP

que ha ido bien en 2025, con el XNAS por ejemplo al nasdaq 100 y de acumulación. La gráfica incluye los dividendos del JEQP.

No se puede comparar más tiempo ya que el JEQP es muy nuevo.

En la versión americana se pueden comparar la rentabilidades de ETFs de dividendo con los de acumulación y las diferencias son notables.

Es a tres años. JEPI lo ha hecho muy flojo, SCHD normal. QYLD, que es dividendos pero sintético y se ha advertido como peligroso en este foro, lo ha hecho normal, JEQP muy bien pero es que SPY le gana por mucho y QQQ lo barre.

Yo empecé comprando los jps en 2025 por si el mercado caía y amortiguaba la caída y tal y tal. Pero cuando lo estudié con más detalle, no le encontré mucho sentido (nadie nace aprendido y soy culillo de mal asiento). Las gráficas mandan. XNAS o similar me hubiera ido mucho mejor y sin el coste fiscal inmediato obligado por los dividendos.

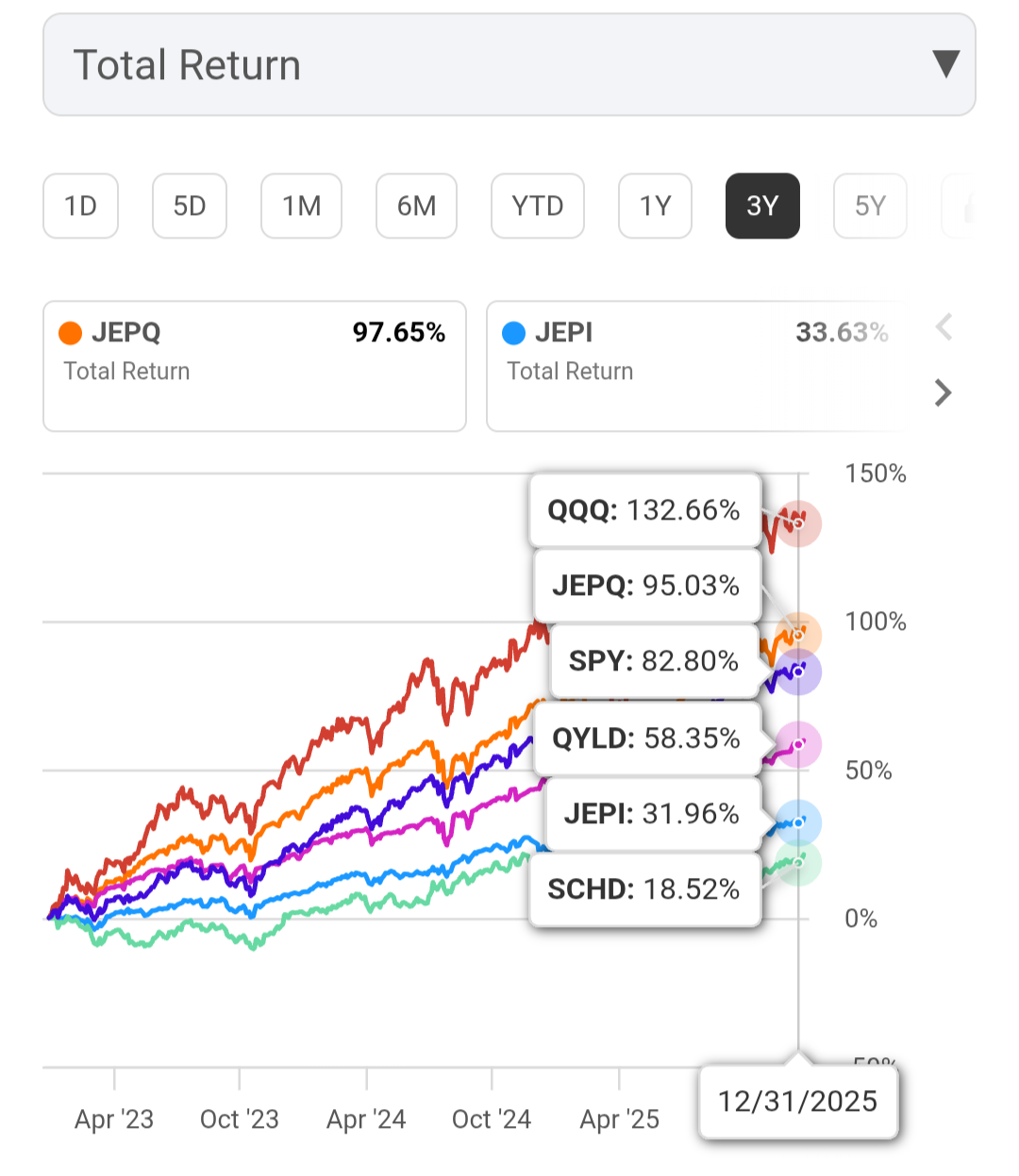

Con el tiempo me quitaré todos estos ETFs y los pasaré a sus equivalentes indexados. Como no sea con cuentas con ventajas fiscales (y ni por esas) ya no logro entender para qué sirven estos ETFs. Lo de dar renta mensual alta y todo eso está muy bien pero es que JEPQ gana cobrando dividendos un 41,79% a tres años, y el QQQ gana un 128,54%… y sin pagar un euro a hacienda si no vendes…. Más de tres veces… Y cuando haya una caída gorda, caen los dos a plomo.

Gráfica a cinco años

Gráfica a un año

Si alguien me puede decir un motivo lógico para comprar JEQP, JEIP, JGPI y similar de lo agradecería.

Saludos

9 Me gusta

Tampoco entiendo el motivo salvo que a uno le “ciegue” el dividendo instantáneo. Y creo que algo de FOMO debe de haber. Quedo a la espera como tú.

Saludos.

3 Me gusta

Yo los incorporé este año y llegué a la misma conclusión que has llegado. Los roté aprovechando minusvalías, en mi estrategia no le veo sentido.

Saludos

3 Me gusta

Pues es bien sencillo,simplemente pillar un buen puñado de dolares como Clint.

Otra cosa es que algunos no lo vean claro pero eso ya…

S2

3 Me gusta

Yo los uso como una pata más en la estrategia de dividendos. Sé que no batirán a sus equivalentes sin derivados a largo, pero funcionarán razonablemente bien en mercados laterales o ligeramente alcistas.

Básicamente es la pata para endulzar los meses de tedio y aburrimiento a los que vamos indexados “free-stylish”.

Nunca los usaría como estrategia principal. Nada garantiza dividendos crecientes con estos productos y, fuera de las circunstancias de mercado para los que están concebidos, no les veo mayor sentido.

4 Me gusta

Eso lo entiendo perfectamente y lo he compartido años. Pero en este caso yo prefiero pillar mucho más dinero vendiendo las participaciones necesarias cuando lo desee

2 Me gusta

Gracias por los graficos y la comparativa

Yo llevo JEQP y XNAS. Hay que estar en tecnologia, es el futuro. No se que tecnologia sera la ganadora ni que empresa lo hará mejor, pero estará en el NASDAQ100

Al tener los 2, pienso que asi bajo algo la volatilidad e invirtiendo a partes iguales, en el total del dinero invertido le saco mas o menos una RPD del 5%

Muchos me ganaran, pero yo asi me siento bien

4 Me gusta

Lo se y supongo que comprastes por los dividendos,por los dolares de Clint y que despues has visto lagunas que no te convencen como bien se expone en los graficos que has subido.(esplendidos y reveladores)

Yo llevo un 6% de la cartera y desde hace poco y como mucho me he propuesto un 10% pues “vivo” de los dividendos y tampoco me quiero calentar mucho la cabeza,ya llevo 40 empresas en cartera y deseando disminuir alguna en cuanto pueda.

Cuando llegue el crash o minicrash ya veremos cuanto caen y si veo que no marcha el abono de dividendos vendo,asumo perdidas y a seguir.

No es la mejor manera d invertir seguramente pero ya te digo,estoy mayor para estudiar mucho.

S2

6 Me gusta

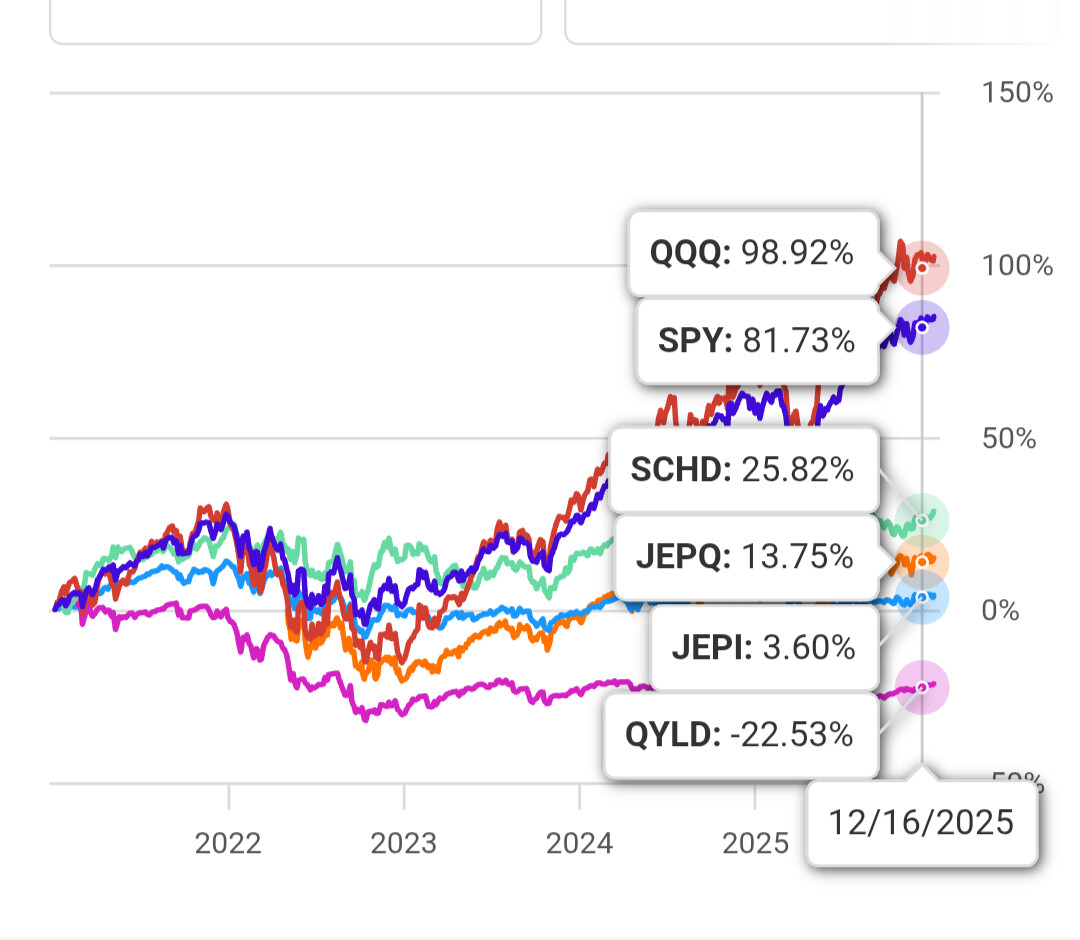

Mi post anterior utilizaba en los gráficos de seekingalpha price return en lugar de total return, por lo que las diferencias, siendo importantes, no son tan grandes. Corrijo los gráficos y pido disculpas por la incorrección motivada por el móvil y las prisas del mismo.

Lo mejor es que comparéis el JEQP con el XNAS de acumulación.

La gráfica incluye los dividendos del JEQP. Es de JUSTETF.

No se puede comparar más tiempo ya que el JEQP es muy nuevo.

En la versión americana se pueden comparar la rentabilidades de ETFs de dividendo con los de muy bajo dividendo y las diferencias son notables. Ahora pongo los gráficos total return que los de antes eran price return.

Es a tres años. Mi idea general sigue siendo la misma pero ya no hay una diferencia tan abrumadora (algo me parecía raro en los números anteriores pero no me di cuenta en el momento). QQQ gana 37 puntos más que JEQP y SPY gana 51 puntos más que JEIP.

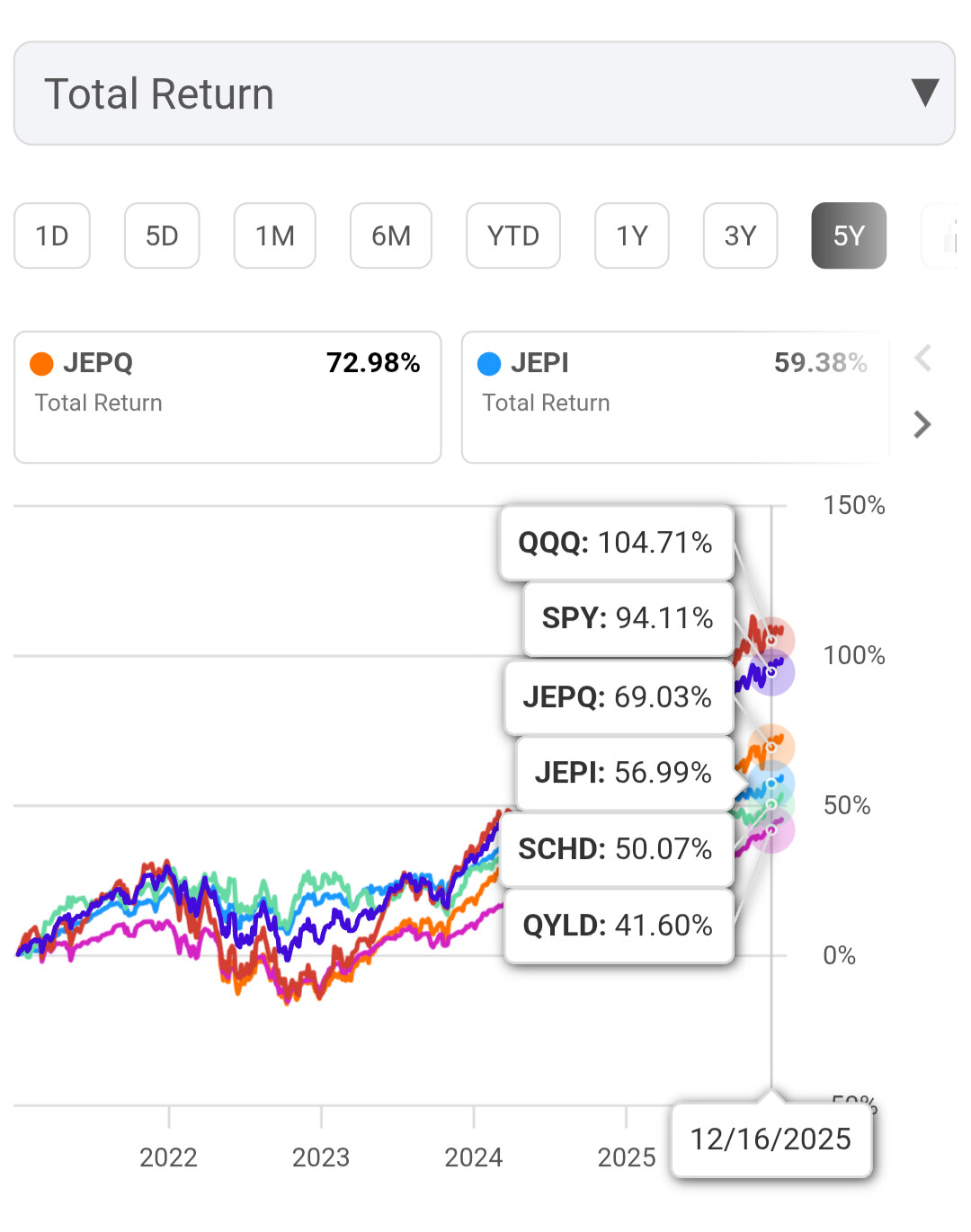

A cinco años queda así

Y a uno así

El enlace de seekinhalpha utilizado es

10 Me gusta

Hola

Es lo de siempre. Con el JEQP y el JEPI se cobra de inmediato y “se pierde” revalorización a X años. Unos X años que estaremos o no aquí porque aquí nadie habla de muertes ni de enfermedades. Creamos un mundo de interés compuesto que sale en la excel clavado, en las gráficas, etc. Los hijos aprenden, se les enseñan cosas y serán estupendos porque los padres de ahora tienen más conocimientos y tal y cual pero luego nadie sabe nada. ¿Ahora los padres dan más cariño y amor que hace un siglo? Habrá de todo, claro.

Es cuestión de probabilidades, voluntad y fe y tener ahora algo de dividendo te da estabilidad psicológica, te permite comprar un indexado y vivir con la brújula en marcha. ¿Carece de sentido? Puedes indexarte con menos dinero o comprar JEPI con más dinero y viceversa, es cuestión psicológica. También te puedes comprar un coche ahora para que se deprecie de inmediato o comprar una bicicleta de 10K por lo mismo o no salir de casa e indexarte o meterlo en el JEPI. También hay gente que se indexa o compra un JEPI y ante un percance serio piensa en tirarse por la ventana. No lo hace no precisamente porque estén en pleno proceso de interés compuesto, ni mucho menos. ¿Tiene lógica? Pues depende.

Pero que vamos, la idea para mí son las dos cosas ahora que tenemos la información y al alcance los vehículos que hace años no teníamos, con bajas comisiones y demás.

Saludos

Las dos estrategias son buenas y hay que tenerlas no obstante porque los datos están ahí.

14 Me gusta

Para los que sepan que el Nasdaq va a seguir revalorizándose un 20% todos los años, y no necesitan generar ingresos, la estrategia covered call no tiene ningún sentido. Y si necesitan obtener ingresos, utilizando la venta recurrente de puts la diferencia apuntada será aun mucho mayor.

1 me gusta